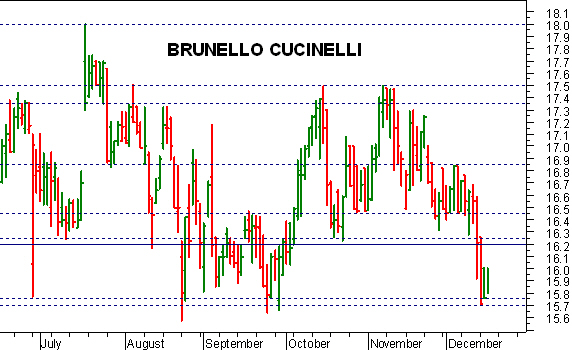

BRUNELLO CUCINELLI -1,8% Per Nomura è ancora da vendere, target 17 euro

Brunello Cucinelli è in ribasso dell'1,8% a 16,93 euro.

Stamattina Nomura ha deciso di ribadire la raccomandazione Reduce, abbassando il target price a 17 euro da 18 euro.

I i conti al 30 settembre vedono ricavi netti a 317,6 milioni (+14,5% a cambi correnti rispetto al 30 settembre 2014);

Ebitda a 53,9 milioni (+12,1%) e un utile netto in rialzo dell'1,2% a 25,7 milioni.

La crescita delle vendite ha riguardato sia i mercati internazionali (in aumento del 17,9%) sia il mercato italiano (+1,9%).

L'indebitamento finanziario netto, al 30 settembre, si attesta a 83,7 milioni di euro.

Brunello Cucinelli, presidente e amministratore Delegato, ha commentato: "L'anno in corso sta per concludersi con dei risultati bellissimi, con una crescita costante, solida e giusta.

Una crescita che riguarda sia i ricavi, sia i margini reddituali, per la soddisfazione di soci grandi e piccoli che hanno voluto affiancarci nel nostro progetto industriale".

Da inizio anno il titolo perde il 9%.

Su 12 analisti censiti da Bloomberg, solo 1 consiglia di comprare. Target medio 17 euro.

262 di 318-Modificato il 16/12/2015 11:210

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Brunello Cucinelli: fondamentale la tenuta dell'area 15,75-15,70

Il quadro tecnico di Brunello Cucinelli è sotto pressione, con il titolo che nelle ultime sedute ha raggiunto il supporto chiave in area 15,75-15,70 euro: per il momento, proprio la tenuta di questo livello ha frenato la fase correttiva, ma lo scenario rimane estremamente precario. Il cedimento di 15,70 avrebbe un pesante impatto negativo, aprendo le porte a un deciso movimento ribassista, con un primo target verso 15,45-15,40 e un secondo posto a ridosso della soglia psicologica a quota 15. Anche l’analisi algoritmica descrive uno scenario debole, con gli indicatori di tendenza saldamente allineati in posizione short e gli oscillatori di forza relativa in caduta verso le rispettive soglie d’ipervenduto. Al rialzo, un primo segnale di reazione si avrebbe con il recupero dell’area 16,20-16,25 anche se un concreto spunto positivo si avrebbe solo sopra 16,85.

(MILANO FINANZA

)

263 di 318-12/1/2016 11:410

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

B. CUCINELLI +7,65% Per Kepler è da comprare, per SocGen da vendere

Brunello Cucinelli allunga in rialzo del 7,65% e si porta a 16,05 euro.

Oggi è il miglior titolo di Piazza Affari grazie ai risultati positivi comunicati ieri sera.

Stamattina Kepler-Cheuvreux ha alzato la raccomandazione a Buy da Hold, lasciando invariato il target price di 17,50 euro.

Direzione diametralmente opposta quella presa da SocGen, che ha ribadito il giudizio Sell, con target 15 euro.

Su 12 esperti censiti da Bloomberg, solo 2 consigliano di comprare il titolo, target medio 16,70 euro.

Ieri sera la società ha presentato i dati preliminari del bilancio 2015.

I ricavi sono saliti del 16,3% a 414 milioni di euro, +9,5% a cambi costanti. L'incremento è all'incirca in linea con le aspettative del consensus.

Nell'immagine il fondatore e presidente Brunello Cucinelli.

Il canale retail (negozi e punti vendita a marchio proprio) ha registrato un incremento del 5,4%, in lieve accelerazione rispetto ai primi nove mese del 2015.

A livello geografico, l'Italia ha registrato una crescita dei ricavi del 3,7%, Nord America +27,5%. In un contesto che non sembrava favorevole, ha ottenuto buoni risultati anche l'area Grande Cina (+23,4%).

La società dell'abbigliamento di lusso si aspetta che il 2016 si chiuda con un altro incremento dei ricavi superiore al 10%.

Grazie al rimbalzo di oggi, la perdita da inizio 2016 si riduce al 3%. Il 2015 era terminato con un -12%.

In base alle stime di consenso, Cucinelli tratta in borsa con un P/E 2015 di 32x.

264 di 318-19/1/2016 14:320

Giusmil

N° messaggi: 8142 -

Iscritto da: 04/2/2015

Tento SH a 15.48 con Stp All stretto a 15.88.

7keuri.

G.

265 di 318-20/1/2016 12:270

Giusmil

N° messaggi: 8142 -

Iscritto da: 04/2/2015

Short chiuso a 15.20... almeno per ora. (+2%)

G.

266 di 318-22/4/2016 18:000

Claudio143

N° messaggi: 17034 -

Iscritto da: 10/1/2012

@Do/lla...ciao...

267 di 318-22/4/2016 18:000

Claudio143

N° messaggi: 17034 -

Iscritto da: 10/1/2012

k

268 di 318-29/12/2016 15:370

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Brunello Cucinelli, FMR al 9,878%

Dalle comunicazioni della Consob sulle partecipazioni rilevanti emerge che lo scorso 21 dicembre 2016 FMR è salita al 9,878% del capitale di Brunello Cucinelli.

In precedenza l'investitore era accreditato, dal 18 ottobre 2016, di una quota del 9,787%.

270 di 318-21/1/2017 11:460

Mac Trader

N° messaggi: 22 -

Iscritto da: 03/12/2016

Brunello Cucinelli: Mediobanca ha completato il collocamento di 2.050.623 azioni ordinarie del gruppo del cachemire, pari a circa il 3,02% del capitale. Le azioni sono state collocate a investitori istituzionali italiani ed esteri a un prezzo unitario di 21,09 euro. Come si vede dal grafico allegato, dopo una partenza negativa dovuta alla notizia sopra riportata, il titolo chiude in forte recupero dai minimi intraday e lancia nuovi segnali di forza. Il prossimo target di breve a nostro avviso è a 22,50 euro. La seguiamo ogni giorno sul nostro canale live.

www.mactrader.it

271 di 318-12/3/2017 09:380

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Brunello Cucinelli, Exane e Mediobanca incrementano il target price

Non si sono fatte attendere le indicazioni degli analisti su Brunello Cucinelli dopo la diffusione dei risultati del 2016.

Exane ha incrementato da 19 euro a 20 euro il prezzo obiettivo, in seguito al miglioramento delle stime sull’utile per azione per il biennio 2017/2018; gli esperti hanno confermato il giudizio “Neutrale”. Stesso rating da Mediobanca, che ha aumentato da 19 euro a 20,14 euro per azione la valutazione su Brunello Cucinelli.

272 di 318-18/3/2017 18:170

micio79

N° messaggi: 3925 -

Iscritto da: 05/10/2014

.

273 di 318-30/8/2017 15:030

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Cucinelli crescerà a due cifre anche nel 2018 in barba al super euro

Il titolo schizza in borsa grazie a un primo semestre in crescita a doppia cifra e alla promessa di un forte aumento anche per il 2017 e il 2018. Gli analisti anno apprezzato anche il calo del debito grazie alla gestione efficace del capitale circolante. Mediobanca e Kepler Cheuvreux alzano i rispettivi target price

di Francesca Gerosa

Il titolo Brunello Cucinelli si mette in evidenza a Piazza Affari grazie a un primo semestre in crescita a doppia cifra, leggermente sopra le attese degli analisti, e alla promessa di una forte crescita anche per l'intero esercizio e per il 2018. L'azione balza al momento del 4,11% a quota 24,34 euro. Nel primo semestre l'ebitda ha raggiunto quota 41,6 milioni, in aumento del 13,1% su base omogenea (senza l'impatto nel 2016 dei costi per l'uscita del co-direttore commerciale) con un miglioramento della marginalità dal 16,7% al 17% dei ricavi.

Anche l'utile netto è cresciuto a due cifre: +10,6% a 19,9 milioni di euro con un'incidenza stabile all'8,1%. Mentre i ricavi sono aumentati del 10,7% a 243,3 milioni e l'indebitamento finanziario netto al 30 giugno è sceso a 59,4 milioni da 79,7 milioni un anno prima. Gli investimenti nei primi 6 mesi sono stati pari a 22,2 milioni. Il 20 luglio Brunello Cucinelli ha perfezionato l'acquisto della quota di minoranza della controllata cinese Brunello Cucinelli (Sichuan) Fashion Co. Ltd. salendo al 100% del capitale. Il prezzo di acquisto è stato fissato a un valore corrispondente al patrimonio netto della società controllata.

Alla luce delle vendite delle collezioni invernali "immaginiamo un 2017 con una crescita a due cifre sia nel fatturato che nei profitti", ha previsto il presidente e ad, Brunello Cucinelli , che, vista la raccolta ordini estate 2018, si aspetta anche il prossimo anno "una bella crescita a due cifre", anche

se gli analisti di Equita credono che sarà nella parte bassa: circa +10% per la recente debolezza del dollaro (il 37% del fatturato del gruppo è in America).

Numeri e previsioni a seguito delle quali oggi Mediobanca Securities ha alzato il target price sul titolo da 22,5 a 23,5 euro, confermando il rating neutral. "I conti sono allineati alle nostre stime e la performance organica del retail è stata solida nel semestre: +4% a partire dal 3 luglio e ha continuato allo stesso tasso ad agosto", hanno osservato alla banca d'affari. "Il debito netto rispecchia la gestione efficace del capitale circolante netto grazie a una diminuzione dei crediti commerciali".

Inoltre, aggiungono gli esperti di Mediobanca , il fatto che il management abbia confermato le prospettive per il 2018 "è rassicurante. Il gruppo è anche soddisfatto della raccolta ordini estate 2018, con la campagna di vendita quasi finita, e questo supporta le aspettative di una crescita a due cifre dei ricavi e dell'utile anche nel 2018".

Per il prossimo anno la società ha previsto l'apertura di un massimo di 3 negozi gestiti direttamente e nessuna conversione di negozi mono-brand. "Abbiamo apportato alcune modifiche di modesta entità alle nostre stime 2017 e 2018 per tener conto dell'impatto sui ricavi di un euro più forte sul dollaro: questo ha determinato un taglio del 3% dell'utile per azione 2017", precisano gli esperti della banca d'affari che si aspettano una migliore posizione finanziaria netta a fine anno, con il debito visto ora a 35 milioni di euro contro i 45 milioni di euro stimati in precedenza grazie al miglior capitale circolante netto. Il debito netto dovrebbe essere vicino a zero a partire dal prossimo anno".

"Ci piace il profilo aziendale sicuro di Brunello Cucinelli e il trend di utili resistenti. La buona visibilità sul secondo semestre e le indicazioni preliminari sul primo semestre 2018 ci rendono fiducioso sulla guidance di una crescita a due cifre dei ricavi e dell'utile", concludono a Mediobanca . Anche gli analisti di Kepler Cheuvreux, citati dall'agenzia Mf-DowJones, hanno apprezzato della semestrale soprattutto il debito netto "significativamente migliore delle nostre stime grazie all'eccellente performance del capitale circolante e nonostante i maggiori investimenti". Inoltre, "il feedback positivo sulla prossima collezione aumenta la visibilità su un altro anno di crescita a doppia cifra nel 2018, anche con cambi più difficili". Come Mediobanca anche Kepler Cheuvreux ha alzato il target price su Brunello Cucinelli da 22,5 a 23,8 euro, confermando il rating hold.

Invece Equita ha limato il target price da 22 a 21,6 euro (rating hold) dopo aver confermato le stime a cambi costanti, ma abbassato le previsioni di fatturato ed ebitda per il cambio (-1% sul 2017 e -2% sul 2018), se pur con impatto diluito grazie all'hedging. L'utile del prossimo anno è stato tagliato del 4% a 48 milioni di euro (41 milioni nel 2017) anche per il ritocco del tax rate. "Questo è in parte compensato dal miglior controllo del capitale circolante. "Il titolo tratta a 33 volte il multiplo prezzo/utile 2018, quindi a premio del 56% rispetto ai competitor, vicino alla media degli ultimi anni, un premio giustificato dalla forte coerenza e visibilità della crescita", osservano alla sim. https://www.milanofinanza.it

274 di 318-07/1/2018 09:450

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Cucinelli, Mediobanca: i ricavi 2017 supereranno quota 500 milioni

La società annuncerà i ricavi del quarto trimestre e del 2017 l'8 gennaio. La banca d'affrari si aspetta per l'intero esercizio una crescita del +9,7% grazie al business retail e alla Grande Cina che significa un +8% nel solo quarto trimestre a 116 mln di euro. Attesa la conferma di un aumento a due cifre dei ricavi e dell'utile nel 2018

di Francesca Gerosa

Brunello Cucinelli dovrebbe annunciare i ricavi del quarto trimestre 2017 e dell'intero esercizio il prossimo 8 gennaio dopo la chiusura del mercato. Non è stata programmata nessuna conference call. Mentre i risultati completi del 2017 saranno resi noti il 7 marzo. Gli analisti di Mediobanca Securities si aspettano che Brunello Cucinelli raggiunga la sua guidance di una crescita del 10% su base annua.

Dovrebbe, infatti, registrare 500 milioni di euro di ricavi nel 2017 (456 milioni di euro nel 2016), +9,7% su base annua che significa un +8% su base annua nel solo quarto trimestre a 116 milioni di euro. "A questo dato dovrebbe contribuire con un +16% il retail per 262 milioni di euro dove noi stimiamo una crescita delle vendite a parità di giorni di apertura e a cambi costanti del +4%", spiegano gli analisti di Mediobanca .

Gli analisti si attendono, invece, un calo delle vendite nel 2017 del -12% a 30,1 milioni per il business del franchising monomarca a seguito della conversione dello store in Dos e un +6,5% a 208,3 milioni per il wholesale multimarca. In termini di mercati, prevedono un aumento delle vendite del 9,4% anno su anno a 83,4 milioni di euro in Italia, un +10,5% a 150,7 milioni nel resto d'Europa, continuando il momento positivo visto nei primi nove mesi del 2017, un +5% su base annua a 176,1 milioni per il Nord America con il quarto trimestre influenzato dall'impatto negativo dei cambi (+1,5% previsto per il quarto trimestre), infine un +35% su base annua a 42,3 milioni nella Grande Cina.

"Le nostre stime sono sostanzialmente in linea con quella del consenso Bloomberg a 502 milioni di euro per il 2017. Ci aspettiamo anche che la società ribadisca la sua guidance per l'intero esercizio 2018, ovvero di una crescita a due cifre dei ricavi e dell'utile. Sulla base dei fondamentali manteniamo comunque un rating neutral e un target price a 23,50 euro su Brunello Cucinelli ", concludono a Mediobanca.

https://www.milanofinanza.it/

275 di 318-10/1/2018 15:160

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Fedone completa la vendita del 6% del capitale di Brunello Cucinelli

La finanziaria della famiglia Cucinelli ha completato la cessione di 4,08 milioni di azioni Brunello Cucinelli a 26 euro, con uno sconto del 10% rispetto al prezzo di chiusura di ieri, incassando poco più di 100 mln di euro. Per i broker le attuali valutazioni del titolo sono elevate, nonostante la crescita del fatturato nel quarto trimestre 2017 sia stata superiore alle loro attese

di Francesca Gerosa

Fedone Srl, la finanziaria della famiglia Cucinelli , ha completato la cessione di 4,08 milioni di azioni Brunello Cucinelli , pari al 6% del capitale, a 26 euro, con uno sconto del 10% rispetto al prezzo di chiusura di ieri a quota 28,90 euro, giornata in cui peraltro il titolo ha aggiornato il massimo storico a 29,90 euro, incassando 106 milioni di euro. La quota del maggiore azionista è passata, quindi, al 51% del capitale rispetto al 57% precedente.

Il periodo di lock-up (divieto a vendere ulteriori azioni) sulla partecipazione rimanente è di 24 mesi. Fedone e la famiglia Cucinelli hanno confermato l'impegno a mantenere la maggioranza assoluta della società. "Ribadiamo con forza la volontà mia e della mia famiglia di rimanere nel lunghissimo periodo azionisti della società mantenendo la maggioranza assoluta delle azioni", ha dichiarato il patron, Brunello Cucinelli .

Dopo il forte rally del titolo a Piazza Affari (+32,8% nel 2017), oggi in calo del 3,98% a quota 27,75 euro (minimo intraday a 26,60 euro), era logico aspettarsi una tale mossa da parte della famiglia. Anche alcuni broker credono che le attuali valutazioni di Brunello Cucinelli siano elevate, nonostante la crescita del fatturato nel quarto trimestre 2017 sia stata superiore alle loro attese. Ieri Kepler Cheuvreux, pur alzando stime e target price a 28 euro, ha ribadito il rating hold. Lo stesso hanno fatto Mediobanca Securities ed Equita .

La prima ha ritoccato al rialzo il prezzo obiettivo del titolo a 26,1 euro, confermando la raccomandazione neutral, la seconda a 26,5 euro per tener conto della crescente visibilità e di un ottimo momentum del brand. "Pensiamo comunque che l'attuale premio al 60%, con il titolo che tratta a 39,7 volte il multiplo prezzo/utile adjusted 2018 rispetto alle 25,3 volte dei competitor soft luxury, peraltro in linea con la media storica degli ultimi tre anni, 55-60%, sia solo in parte giustificato dalle crescite particolarmente visibili e sostenibili, a fronte di una generazione di cassa invece più contenuta con un free cash flow/ebitda 2018-2019 al 30% rispetto al 44% medio dei competitor", hanno spiegato gli analisti di Equita .

https://www.milanofinanza.it

276 di 318-13/1/2018 12:550

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Per Berenberg Cucinelli è un gioiello di Piazza Affari

Grazie alle piccole dimensioni il marchio del lusso quotato ha ampie opportunità di espansione, offre un dividendo in crescita, opera in una nicchia di mercato destinata a sovraperformare di 100-300 punti base il comparto del lusso in senso allargato e permette di puntare sulle scelte di consumo consapevole dei Millennial

di Roberta Castellarin

Oggi Berenberg ha avviato la copertura sull'azione con un rating buy e un prezzo obiettivo a 31 euro in un report dal titolo "Piccolo è bello". Gli analisti spiegano che "grazie alla dimensione del gruppo relativamente piccola (500 milioni in ricavi), Brunello Cucinelli offre opportunità di espansione interessanti" e superiori rispetto a quelle dei concorrenti.

Gli esperti di Berenberg ricordano che Cucinelli è anche un'azione che permette di puntare sul macro trend di investimento dei Millennial. "Questo titolo permette di puntare su tre temi: la tendenza a un dress code sempre più casual, l'aumento della domanda di maggiore trasparenza sulla produzione e l'autenticità del brand", si legge nel report.

Non solo. Nel report si legge: "La società è anche uno dei due puri player nella nicchia del lusso assoluto, che ci aspettiamo che sovraperformi il comparto nel suo complesso di 100-300 punti base nei prossimi sei anni". Sempre nello studio che avvia la copertura sul titolo si sottolinea che la società grazie al suo modello di business unico ha maggiore resilienza anche in caso di rallentamento dell'economia.

Dal punto di vista del dividendo, gli analisti sottolineano che, dopo una fase accelerata di investimenti post ipo, la società si è attestata su un ritmo più lento (il capex è ora al 5-6% delle vendite rispetto a una media del 10% tra il 2012 e il 2016). Grazie a questo e a una maggiore efficienza del working capital Berenberg si aspetta un miglioramento della generazione di cassa.

Questo renderà la società più appetibile anche dal punto di vista del dividendo. Gli esperti si aspettano una crescita cumulata del dividendo dal 2016 al 2019 del 30%. In conclusione, gli esperti si aspettano che, nello scenario migliore, il titolo offra un upside potenziale di circa il 34%.

https://www.milanofinanza.it

277 di 318-14/1/2018 11:570

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Brunello Cucinelli, per Berenberg vale 31 euro

Gli analisti di Berenberg hanno iniziato la copertura su Brunello Cucinelli con un prezzo obiettivo di 31 euro e l’indicazione di acquisto delle azioni. Gli esperti segnalano maggiori opportunità di crescita dell’azienda rispetto ai concorrenti, sulla base di una dimensione ancora relativamente bassa.

hi68ma

N° messaggi: 1175 -

Iscritto da: 15/10/2014

L'imprenditore Brunello Cucinelli ha vinto il Tao Award Excellence 2019, che gli è stato assegnato dalla presidente della manifestazione Taomoda Week, Agata Patrizia Saccone. Cucinelli riceverà il premio il 20 luglio a Taormina nella serata di gala in programma al Teatro Antico. Tra gli ospiti, il presidente della Fondazione Gianfranco Ferré, Rita Airaghi e il fashion designer Gianni Cinti, entrambi testimoni dell'excursus dello straordinario estro di Dior e Ferré attraverso il volume f«Dior par Gianfranco Ferré». del

280 di 318-26/12/2019 16:100

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Gq Uk premia l'eleganza di Brunello Cucinelli

E' terzo in classifica uomini d'affari meglio vestiti nel 2020

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

")

Brunello Cucinelli è in ribasso dell'1,8% a 16,93 euro.

Stamattina Nomura ha deciso di ribadire la raccomandazione Reduce, abbassando il target price a 17 euro da 18 euro.

I i conti al 30 settembre vedono ricavi netti a 317,6 milioni (+14,5% a cambi correnti rispetto al 30 settembre 2014);

Ebitda a 53,9 milioni (+12,1%) e un utile netto in rialzo dell'1,2% a 25,7 milioni.

La crescita delle vendite ha riguardato sia i mercati internazionali (in aumento del 17,9%) sia il mercato italiano (+1,9%).

L'indebitamento finanziario netto, al 30 settembre, si attesta a 83,7 milioni di euro.

Brunello Cucinelli, presidente e amministratore Delegato, ha commentato: "L'anno in corso sta per concludersi con dei risultati bellissimi, con una crescita costante, solida e giusta.

Una crescita che riguarda sia i ricavi, sia i margini reddituali, per la soddisfazione di soci grandi e piccoli che hanno voluto affiancarci nel nostro progetto industriale".

Da inizio anno il titolo perde il 9%.

Su 12 analisti censiti da Bloomberg, solo 1 consiglia di comprare. Target medio 17 euro.