Assicurazioni Generali Spa Banca Generali: a un passo da Fideuram (Il Mondo)

(Il Sole 24 Ore Radiocor) - Milano, 11 gen - L'acquisizione di Banca

Fideuram da parte del gruppo Generali e la sua integrazione con Banca Generali

potrebbe andare in porto tra febbraio e marzo. Lo scrive Il Mondo, secondo cui

all'operazione manca solo l'ok dell'ad di Trieste, Giovanni Perissinotto.

L'accordo sarebbe stato raggiunto sulla base di 5 miliardi: a Intesa SanPaolo

andrebbero 3 miliardi cash piu' il 50% di Intesa Vita detenuto da Generali e

valutato 2 miliardi. Il timone del nuovo colosso da quasi 100 miliardi di

patrimonio in gestione e 8.400 promotori finanziari andrebbe all'attuale ad di

Banca Generali, Giorgio Girelli, mentre Ugo Ruffolo, per quasi 20 anni alla

guida di Fideuram e ora amministratore delegato di Alleanza starebbe trattando

la sua uscita dal gruppo. Chm

Che cosa c’è dietro il triste autunno delle banche europee

The Wall Street Journal Europe

E' stato un triste ottobre per il settore bancario europeo. Deutsche Bank ha iscritto perdite per 5,8 miliardi di euro sulle attività di bilancio della sua investment banking e della banca retail. Il Credit Suisse sta preparando un'altra riorganizzazione e un nuovo aumento di capitale che potrebbe arrivare a 8 miliardi di franchi svizzeri. Standard Chartered eliminerà 1.000 dei suoi 4.000 dipendenti di alto livello. E c’è da attendersi altre cattive notizie alla vigilia della stagione degli utili trimestrali, in cui altre banche renderanno note perdite e carenze strategiche.

Tutte queste banche hanno un nuovo management che sta mettendo ordine in casa, spesso in ritardo. Ma il fattore più importante è l'interazione tossica tra i bassissimi tassi di interesse teoricamente destinati a stimolare la crescita economica in Europa e le severe normative bancarie intese a prevenire un altro panico finanziario.

Requisiti patrimoniali più onerosi e nuovi limiti alla capacità di leva finanziaria e ad altre attività di trading sono la causa della maggior parte delle recenti ristrutturazioni in Deutsche Bank e Credit Suisse. Standard Chartered potrebbe far emergere un deficit di capitale in un test di stress che la Bank of England dovrebbe rendere noto il prossimo dicembre. Standard di capitale più elevati sono necessari per rendere le banche meno vulnerabili a una crisi, ma il percorso verso quegli standard ha un impatto negativo sui profitti per un bel po’ di tempo.

Un altro problema delle banche europee è la scorsa profittabilità che emerge dal contrasto tra tassi bassissimi e i modelli di business delle banche. Il modo tradizionale di guadagnarsi da vivere non funziona più, le banche sono sotto pressione per aumentare i loro profitti con l'investment banking, anche se risulta meno redditizio grazie alle nuove regole di capitale.

Si prenda l’esempio di Postbank, che la Deutsche Bank ha acquisito nel 2010 e che ora spera di vendere. Essa raccoglie depositi a risparmio dai privati e presta soprattutto alle piccole e medie imprese. L'acquisizione di cinque anni fa avrebbe dovuto diversificare i guadagni di Deutsche Bank . Ma i tassi di interesse bassi hanno ridotto le opportunità di Postbank di ottenere un ritorno sui depositi che detiene e i regolamenti prudenziali divenuti più rigorosi ostacolano la sua capacità di finanziare prestiti più rischiosi per le piccole imprese. Come Postbank, le banche più piccole della Germania si aspettano una discesa del 25% dei profitti al lordo delle imposte entro il 2019 se i tassi attuali bassi persisteranno, secondo una recente indagine della Bundesbank e del regolatore bancario tedesco.

Il caos monetario aiuta anche a spiegare il caso Standard Chartered. La banca è particolarmente esposta alle economie emergenti in Asia e alle materie prime: entrambi i mercati hanno sperimentato un boom in seguito agli investimenti alimentati da capitali a basso costo provenienti da economie sviluppate. Ora che la marea si è ritirata, la banca deve prepararsi a soddisfare i nuovi requisiti di capitale nel momento in cui i suoi core business sono in tensione.

Il risultato è un sistema bancario europeo alle prese con le sue contraddizioni, che non è molto più sicuro che in passato, ma è molto più limitato nella sua funzione di distribuzione alle imprese dei capitali raccolti dai risparmiatori. Più tradizionali, e stabili, le banche commerciali non stanno generando profitti in modo consistente. Potrebbero farlo le Investment bank, ma devono fare i conti con le norme più severe sul capitale.

Ora alcuni banchieri, come John McFarlane di Barclays's e Frédéric Oudéa di Société Générale , stanno suggerendo che una soluzione sia quella di creare mega-banche europee per rivaleggiare con le grandi istituzioni americane. Ciò consentirebbe di superare gli effetti negativi economici della bassa redditività producendo più banche troppo grandi per fallire. Cavolo, grazie.

Alcuni saluteranno questa stretta sui profitti delle banche come una buona cosa: le regole sul capitale dovrebbero scoraggiare l'assunzione di rischi eccessivi, dopo tutto. Ma le banche devono campare in qualche modo. La migliore soluzione a favore della crescita e della stabilità arriverà quando le banche centrali torneranno a fissare un prezzo normale per il capitale.

42 di 129-26/10/2015 10:400

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

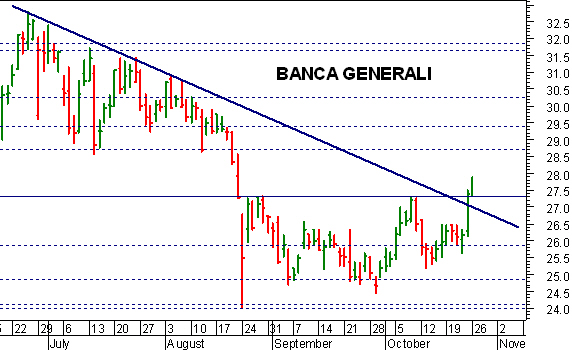

Banca Generali: confermato il breakout di 27,30 euro

Importante dimostrazione di forza per Banca Generali , che anche stamattina sta confermando il breakout rialzista di venerdì scorso, accelerando ulteriormente oltre la resistenza chiave a 27,30 euro. Il quadro tecnico è decisamente promettente e sulla scia di questo movimento può spingere il titolo verso un primo target potenziale posto a quota 28,60-28,70. Gli indicatori di tendenza sono allineati in posizione long, così come gli oscillatori di forza relativa stanno accelerando verso le rispettive soglie d’ipercomprato. Al ribasso, in caso di nuovo pullback sotto 27,30 euro, i primi supporti di un certo rilievo si collocano a 26,50-26,45 prima e 25,70 in un secondo momento.

(MILANO FINANZA)

43 di 129-28/10/2015 12:040

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

RISPARMIO GESTITO - In settembre frena la raccolta fondi

Assogestioni ha reso noto ieri che la raccolta netta dei fondi aperti a settembre è stata di 2,8 miliardi di euro, da inizio anno siamo a 84,7 miliardi. Resta forte la raccolta dei flessibili (+3,7 miliardi).

Flussi in uscita dagli obbligazionari, per 1,35 miliardi, e dai bilanciati, per 0,3 milioni.

Prossima allo zero la raccolta degli azionari a settembre.

Il dato di settembre mostra un rallentamento della raccolta, una perdita di spinta dovuta probabilmente alle turbolenze dei mercati, ma non è da trascurare anche l'effetto stagionalità: nei mesi estivi gli italiani sono meno propensi a sottoscrivere fondi o a interessarsi al risparmio, preferiscono spendere.

44 di 129-02/11/2015 10:260

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

RISPARMIO GESTITO - Deutsche Bank potrebbe vendere Finanza & Futuro

L'industria del risparmio gestito sarà presto investita da un ondata di aggregazioni ed acquisizioni: se ne parla sui giornali del fine settimana. Banca Generali, Azimut e Fideuram sono indicati come potenziali aggregatori. A dare il via alle danze potrebbe essere Deutsche Bank: il gruppo finanziario tedesco potrebbe mettere in vendita Finanza & Futuro, una rete di 1.500 promotori che gestisce 13 miliardi di masse, il suo ultimo esercizio si è chiuso con un utile di 20 milioni. La rete potrebbe essere ceduta a circa 700 milioni di euro.

Le valutazioni di Finanza & Futuro ci sembrano molto elevate, ci pare poco probabile che possa essere venduta ad un prezzo pari a circa il 5,5% delle masse in gestione e 30 volte gli utili.

Banca Generali non dovrebbe essere interessata ad acquisirla perché è concentrata sul private banking.

Anche Azimut guarda altrove, in particolare alle banche popolari.

L'unica operazione di rilievo che ci aspettiamo in Italia è la fusione tra le società di gestione di Anima ed Arca.

45 di 129-17/11/2015 11:090

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Banca Imi, le cinque azioni che hanno alzato le stime sugli utili 2015

Banca Imi traccia un bilancio della stagione delle trimestrali delle società italiane quotate a Piazza Affari che si è appena conclusa, giudicandola in linea con le attese. "Sulla base delle nostre previsioni sugli utili fatte per il terzo trimestre, per il campione di 75 società che analizziamo il 31% ha battute le nostre stime, il 57% è risultato in linea e il 12% sotto", afferma Banca Imi.

Inoltre il broker ha anche esaminato le indicazioni fornite sui conti dell'intero 2015 dal management di 29 società in occasione della comunicazione delle trimestrali. "Ben 20 di queste hanno confermato le guidance dell'intero anno e cinque le hanno alzate", afferma Banca Imi, "in totale quindi ben l'86% delle società ha previsto utili stabili o in crescita e questo è un segnale molto positivo anche per la dinamiche attese dei profitti nel 2016". I titoli citati da Banca Imi sono A2A , Anima , Banca Generali , Diasorin , Finmeccanica .

Tra i fattori a favore dei titoli del settore industriale c'è l'effetto cambio, che continua a rappresentare un vantaggio per le società che esportano in dollari (il biglietto verde si è apprezzato nel terzo trimestre di circa il 20% rispetto all'euro). Negli ultimi mesi si è inserita anche la ripresa dell'economia europea che sostiene i consumi finali.

A due velocità l'andamento delle banche, che sono finite sotto pressione per via dei tassi ai minimi che deprimono il margine di interesse, anche se alcuni istituti sono riusciti a ridurre i crediti deteriorati e ad aumentare le commissioni sul risparmio gestito.

Nel quarto trimestre i benefici dell'effetto cambio per le quotate industriali, afferma Banca Imi, "dovrebbero scendere a causa di un confronto meno favorevole anno su anno, mentre la domanda domestica dovrebbe continuare a produrre ulteriore supporto" alle società la cui offerta è orientata al mercato domestico.

46 di 129-17/11/2015 12:220

2nove

N° messaggi: 10606 -

Iscritto da: 12/9/2011

...

47 di 129-23/11/2015 09:310

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

BANCA GENERALI - Indicazioni del Sole24Ore sul 2015 e sui progetti per il 2016

Il Sole24Ore ha pubblicato ieri un articolo nel quale ricorda quasi sono gli obiettivi di breve e medio termine di Banca Generali: l'anno in corso dovrebbe chiudersi con un margine di interesse in calo a circa 66 milioni di euro. La società punta ad espandersi nel private banking e nelle attività di consulenza.

Le indicazioni contenute nell'articolo sono in linea con le nostre stime.

Confermiamo la raccomandazione NEUTRALE con target price a 30 euro.

(WEBSIM)

48 di 129-01/12/2015 10:270

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

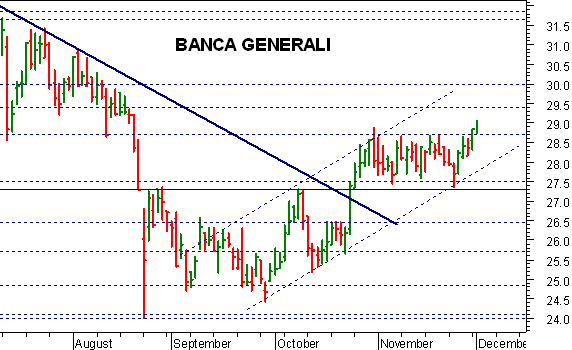

Banca Generali: positiva una conferma del breakout di 28,70

Avvio di seduta promettente per Banca Generali , che sta confermando il breakout della resistenza a 28,70 euro, che conteneva il titolo da oltre un mese e a ridosso della quale le quotazioni avevano costruito una nervosa fase di consolidamento. Il breakout di tale barriera potrà dare un nuovo slancio ai prezzi, creando lo spazio per un probabile approdo in area 29,40-29,50 euro, con un secondo obiettivo posto a ridosso di quota 29,90-30. Anche l’analisi quantitativa conferma questo scenario, con gli indicatori di tendenza che si sono allineati in posizione long e gli oscillatori di momentum che stanno accelerando verso le rispettive soglie d’ipercomprato. Al ribasso, il supporto più importante si colloca a 27,50-27,30 euro, ma già una discesa sotto 28,10-28 potrà indebolire lo scenario di breve.

(MILANO FINANZA)

49 di 129-20/11/2016 23:310

gio52

N° messaggi: 245 -

Iscritto da: 19/2/2016

No ai ricatti del governo.Non vendete nulla.no crisi

50 di 129-22/11/2016 17:420

eliconia

N° messaggi: 4073 -

Iscritto da: 18/1/2013

Sono dei malavitosi ( governo ) sta soffiando con prepotenza il vento del terrore come ricatto ! Merde

51 di 129-21/1/2017 12:040

Mac Trader

N° messaggi: 22 -

Iscritto da: 03/12/2016

Banca Generali sembra prossima a dare un segnale di FORZA che arriverebbe a nostro avviso al superamento dei 24 euro (24,12 per chi volesse essere sicuro anche di superare la resistenza dinamica sul settimanale). Il titolo sta mostrando solidità, (si vedano i vari indicatori che virano al rialzo: momentum, cci ed RSI)e si mantiene sopra alla mm10.

Dovesse partire, primo taregt 24,50, a seguire 25.00

WWW.MACTRADER.IT

52 di 129-23/1/2017 12:410

peppedj

N° messaggi: 16059 -

Iscritto da: 27/9/2007

Buon gain a tutti voi dA Peppe Beghelli

53 di 129-24/1/2017 09:390

gaio2

N° messaggi: 5648 -

Iscritto da: 14/5/2008

Uscito

54 di 129-13/4/2017 09:400

borsamania

N° messaggi: 577 -

Iscritto da: 09/6/2016

Banca Generali ha inviato segnali di ripresa nelle ultime settimane recuperando terreno dai minimi a 23.02 euro (21 marzo). Un rimbalzo che non muta la possibilità che il titolo possa incappare in nuovi passi falsi a causa di un nuovo clima di incertezza che ha investito il comparto bancario. Se i corsi riusciranno a stabilizzarsi al di sopra di 24.90 euro ci saranno buone possibilità di raggiungere i primi target a 25.50 e 25.85 euro (2° target area 26.20 euro). Negative invece discese sotto 24.20 euro (in chiusura), preludio al test di quota 23.52 euro in prima battuta. Banca Generali è il secondo miglior titolo (performance %) degli ultimi anni (al primo posto si trova l’irraggiungibile Bca Ifis). Il titolo in 6 mesi ha guadagnato il 43%, lo 0.10% in 12 mesi, il 15% in 3 anni ed il 180% in 5 (dal 2006 ad oggi +175%).

55 di 129-07/5/2017 10:410

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Mediobanca punta su Bper e Banca Generali

La banca d'affari ha confermato entrambe le azioni nel suo portafoglio Long, Ubi e Banca Mediolanum nel portafoglio Short.

56 di 129-09/5/2017 16:280

borsamania

N° messaggi: 577 -

Iscritto da: 09/6/2016

Punta ai massimi storici Bca Generali (secondo miglior titolo bancario, dopo Bca Ifis, dell’ultimo decennio) che guadagna ulteriore terreno grazie ai buoni dati finanziari del primo trimestre dell’esercizio in corso. Il grafico di breve/medio periodo resta orientato al rialzo ed i corsi hanno buone possibilità di raggiungere il successivo ostacolo a 28.50 euro. Il ritorno dei prezzi (in chiusura) oltre tale livello permetterebbe di guardare al futuro con maggior entusiasmo consapevoli della possibilità di un ulteriore spunto rialzista che dovrebbe permettere al titolo bancario di raggiungere 29.40 euro (2° target 31.54 euro). Indicazioni negative invece sotto 24.40 euro (in chiusura) per il test a 23.50 euro in prima battuta. Il titolo in 6 mesi ha guadagnato il 38%, il 17% in 12 mesi, il 23% in 3 anni ed il 240% in 5 (dal 2006 ad oggi +210%).

il prezzo è collocato al di sopra di Ema20, quest’ultima è superiore a Ema50; entrambe sono superiori alla media mobile di periodo 200 (SMA). Secondo questa teoria è in atto l’orientamento più rialzista possibile.

Prevedibile evoluzione della gestione

Banca Generali si attende una forte crescita della domanda di consulenza finanziaria e nonfinanziaria per il futuro. L’innovativo modello di servizio improntato su piattaforme proprietarie e partnership esclusive consente una consulenza a 360 gradi, con supporto alla pianificazione anche in ambito real estate, d’impresa e nel passaggio generazionale. L’evoluzione dell’advisory rappresenta un importante elemento distintivo per i suoi professionisti in grado di rafforzare la relazione con il cliente. L’appeal del servizio, affiancato da una gamma d’offerta di qualità personalizzabile anche per la clientela dalle esigenze più complesse, sta incontrando crescente riscontro. La corsa della raccolta conferma questa tendenza. I progetti all’avanguardia in cantiere rafforzano poi la linea strategica indirizzata al posizionamento come prima banca private di Piazza Affari. Al netto della incognite legate alle variabili sui mercati la società guarda con grande ottimismo ai prossimi mesi.

57 di 129-25/7/2017 13:210

rampani

N° messaggi: 72895 -

Iscritto da: 03/9/2007

34,64 SIKULISSIMO

49 SIKULOSIKULO

58 di 129-30/7/2017 09:070

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Banca Generali, nel semestre utile su del 61%

Profitti a quota 108 mln di euro. Il risultato beneficia di una rilevante espansione dei ricavi (+34%) in conseguenza della forte crescita delle masse salite a fine giugno a 52,1 mld, grazie a una raccolta netta record di 3,8 mld. Il titolo sale del 2,7%

di Anna Messia

Con un utile netto semestrale di 108,1 milioni, in crescita del 61% rispetto allo stesso periodo 2016, Banca Generali ha superato le attese degli analisti che avevano fissato l’asticella a 100 milioni di euro. Le masse sono arrivate a 52,1 miliardi (+20%) ma il dato più significativo, che fotografa la crescita profittevole realizzatadalla banca in questi mesi, sottolinea l’amministratore delegato Gian Maria Mossa è stato l’aumento delle management fee (le commissioni di gestione) salite nel secondo trimestre 2017 a 145 milioni, il 20% in più rispetto ai 120 milioni del periodo aprile-giugno 2016. «Dei 3,8 miliardi di capitali raccolti da inizio anno circa 3,4 miliardi sono andati in gestioni patrimoniali o polizze (prodotti che generano alte commissioni, ndr) mentre negli ultimi tre anni, dal 2014 al 2016, il dato medio anno era stato di 4,1 miliardi», dice Mossa, che si attende che l’accelerazione delle commissioni di gestione proseguirà nei prossimi mesi. La banca del gruppo Generali sta lavorando intanto per mettere a punto il nuovo contratto di consulenza evoluta a pagamento, che sarà lanciato tra fine anno e inizio 2018. «Abbiamo fatto un progetto pilota che ha avuto ottimi risultati con circa 300 milioni di masse», continua.

E sempre in tema di nuove iniziative per l’inizio dell’anno prossimo si attende l’avvio della nuova piattaforma di trading per la negoziazione dei titoli. Per fine anno Mossa stima una normalizzazione della crescita dopo lo sviluppo boom dei primi mesi: l’obiettivo di raccolta netta è stato di recente aumentato a 5,5 miliardi, dai precedente 4,5 miliardi. (riproduzione riservata) https://www.milanofinanza.it

59 di 129-30/8/2017 13:420

42aldospa

N° messaggi: 423 -

Iscritto da: 08/10/2012

Gli analisti di Citigroup hanno peggiorato il giudizio su Banca Generalie ora consigliano di vendere le azioni, dopo il rialzo messo a segno dal titolo negli ultimi mesi. Gli esperti hanno fissato un prezzo obiettivo di 26 euro.

La stessa banca d’affari ha iniziato la copertura su Anima Holding con un giudizio “Neutrale” e un prezzo obiettivo di 6,7 euro.

60 di 129-30/8/2017 14:410

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Banca Generali: Citi scettica, taglia il giudizio a sell

Il broker evidenzia che nei primi sette mesi dell'anno il gruppo ha ottenuto una raccolta migliore dei suoi concorrenti, ma ritiene che i risultati siano sostenuti da fattori non sostenibili. Riavviata la copertura su Anima con neutral. Ribassi diffusi sui titoli del settore

di Paola Valentini

Non è tutto oro quel che luccica. Almeno nel risparmio gestito. E' questo il titolo di un report che Citi ha pubblicato oggi e nel quale analizza i titoli quotati dell'asset management italiano. A partire da Banca Generali e Anima .

Il broker ha riavviato la copertura del titolo della società guidata dall'ad, Marco Carreri, dando un giudizio neutral (target price a 6,7 euro). E nel contempo, ha abbassato a sell la raccomandazione sull'azione della banca guidata dall'ad, Gian Maria Mossa (target price a 26 euro).

"Nei primi sette mesi di quest'anno Banca Generali ha superato la raccolta in crescita di tutta l'industria ottenendo 4,3 miliardi e anche grazie a questo risultato l'azione è salita del 27% da inizio anno", ha sottolineato Citi che ora propende per la prudenza perché ritiene che la robusta raccolta fin qui ottenuta e i brillanti profitti siano entrambi sostenuti da fattori non di lungo termine.

Più ottimismo, invece, per Anima dopo che il 4 agosto scorso la società ha annunciato l'acquisto per 700 milioni di euro di Aletti Gestielle da Banco-Bpm . I titoli preferiti da Citi restano, comunque, FinecoBank e Banca Mediolanum : per entrambi il giudizio è buy, mentre Azimut è ancora sell.

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

The Wall Street Journal Europe

E' stato un triste ottobre per il settore bancario europeo. Deutsche Bank ha iscritto perdite per 5,8 miliardi di euro sulle attività di bilancio della sua investment banking e della banca retail. Il Credit Suisse sta preparando un'altra riorganizzazione e un nuovo aumento di capitale che potrebbe arrivare a 8 miliardi di franchi svizzeri. Standard Chartered eliminerà 1.000 dei suoi 4.000 dipendenti di alto livello. E c’è da attendersi altre cattive notizie alla vigilia della stagione degli utili trimestrali, in cui altre banche renderanno note perdite e carenze strategiche.

Tutte queste banche hanno un nuovo management che sta mettendo ordine in casa, spesso in ritardo. Ma il fattore più importante è l'interazione tossica tra i bassissimi tassi di interesse teoricamente destinati a stimolare la crescita economica in Europa e le severe normative bancarie intese a prevenire un altro panico finanziario.

Requisiti patrimoniali più onerosi e nuovi limiti alla capacità di leva finanziaria e ad altre attività di trading sono la causa della maggior parte delle recenti ristrutturazioni in Deutsche Bank e Credit Suisse. Standard Chartered potrebbe far emergere un deficit di capitale in un test di stress che la Bank of England dovrebbe rendere noto il prossimo dicembre. Standard di capitale più elevati sono necessari per rendere le banche meno vulnerabili a una crisi, ma il percorso verso quegli standard ha un impatto negativo sui profitti per un bel po’ di tempo.

Un altro problema delle banche europee è la scorsa profittabilità che emerge dal contrasto tra tassi bassissimi e i modelli di business delle banche. Il modo tradizionale di guadagnarsi da vivere non funziona più, le banche sono sotto pressione per aumentare i loro profitti con l'investment banking, anche se risulta meno redditizio grazie alle nuove regole di capitale.

Si prenda l’esempio di Postbank, che la Deutsche Bank ha acquisito nel 2010 e che ora spera di vendere. Essa raccoglie depositi a risparmio dai privati e presta soprattutto alle piccole e medie imprese. L'acquisizione di cinque anni fa avrebbe dovuto diversificare i guadagni di Deutsche Bank . Ma i tassi di interesse bassi hanno ridotto le opportunità di Postbank di ottenere un ritorno sui depositi che detiene e i regolamenti prudenziali divenuti più rigorosi ostacolano la sua capacità di finanziare prestiti più rischiosi per le piccole imprese. Come Postbank, le banche più piccole della Germania si aspettano una discesa del 25% dei profitti al lordo delle imposte entro il 2019 se i tassi attuali bassi persisteranno, secondo una recente indagine della Bundesbank e del regolatore bancario tedesco.

Il caos monetario aiuta anche a spiegare il caso Standard Chartered. La banca è particolarmente esposta alle economie emergenti in Asia e alle materie prime: entrambi i mercati hanno sperimentato un boom in seguito agli investimenti alimentati da capitali a basso costo provenienti da economie sviluppate. Ora che la marea si è ritirata, la banca deve prepararsi a soddisfare i nuovi requisiti di capitale nel momento in cui i suoi core business sono in tensione.

Il risultato è un sistema bancario europeo alle prese con le sue contraddizioni, che non è molto più sicuro che in passato, ma è molto più limitato nella sua funzione di distribuzione alle imprese dei capitali raccolti dai risparmiatori. Più tradizionali, e stabili, le banche commerciali non stanno generando profitti in modo consistente. Potrebbero farlo le Investment bank, ma devono fare i conti con le norme più severe sul capitale.

Ora alcuni banchieri, come John McFarlane di Barclays's e Frédéric Oudéa di Société Générale , stanno suggerendo che una soluzione sia quella di creare mega-banche europee per rivaleggiare con le grandi istituzioni americane. Ciò consentirebbe di superare gli effetti negativi economici della bassa redditività producendo più banche troppo grandi per fallire. Cavolo, grazie.

Alcuni saluteranno questa stretta sui profitti delle banche come una buona cosa: le regole sul capitale dovrebbero scoraggiare l'assunzione di rischi eccessivi, dopo tutto. Ma le banche devono campare in qualche modo. La migliore soluzione a favore della crescita e della stabilità arriverà quando le banche centrali torneranno a fissare un prezzo normale per il capitale.