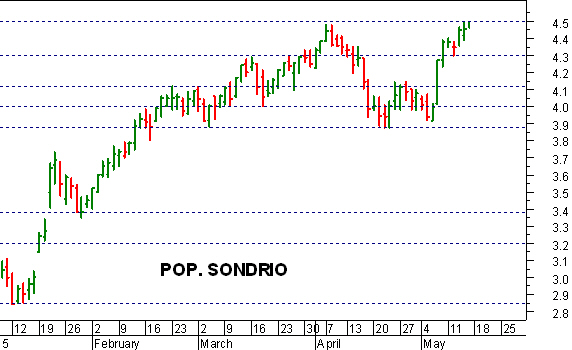

Pop. Sondrio: nuovo segnale di forza sopra 4,30 euro

Importante segnale di forza per la Popolare di Sondrio , che ha forzato ieri la resistenza di breve a 4,12-4,15 euro trovando un immediato spazio di allungo fino a ridosso di quota 4,27-4,30. Il titolo ha così arrestato la fase correttiva dell’ultimo mese, allontanando lo spettro di una discesa sotto 3,90-3,88 euro e creando anche le condizioni per un possibile prossimo ritorno verso i massimi dell’anno a 4,48-4,50. Lo scenario di breve si è rafforzato, anche se la particolare violenza del movimento di ieri, con conseguente aumento della volatilità giornaliera, richiede ora una conferma. Un nuovo impulso positivo si avrà in ogni caso con il breakout di 4,30 euro. Al ribasso sarà invece solo una discesa sotto 3,90-3,88 a fornire un chiaro segnale d’inversione.

(MILANO FINANZA)

382 di 402-15/5/2015 10:210

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

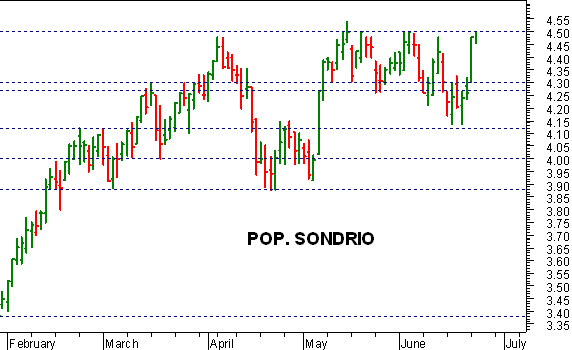

Pop. Sondrio: nuovo slancio rialzista sopra 4,50 euro

Quadro tecnico molto promettente per la Popolare di Sondrio , che ha confermato il recente breakout della resistenza di breve a 4,30 euro, portandosi a ridosso della soglia psicologica a quota 4,50. L’ulteriore superamento di quest’ultimo livello potrà dare un nuovo slancio ai prezzi, creando lo spazio per un’ambiziosa progressione verso 4,58-4,60 prima e 4,70 in un secondo momento. Gli indicatori di tendenza sono allineati in posizione long e gli oscillatori di momentum stanno accelerando verso la rispettive aree d’ipercomprato, convalidando l’ipotesi di uno scenario rialzista. Nel breve è comunque lecito attendersi una possibile pausa di consolidamento, che non dovrà però estendersi oltre il supporto a quota 4,30.

(MILANO FINANZA)

383 di 402-18/5/2015 13:200

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

BANCHE - VALUTAZIONI RELATIVE

I livelli di valutazione di mercato delle banche italiane quotate in rapporto al patrimonio netto tangibile (P/Tbv) spaziano dal valore di 0,64x di Bmps fino al valore di 1,38x di Intesa Sanpaolo. Un valore piu' elevato di P/Tbv e' prevalentemente giustificato da una maggiore redditivita' del capitale, per cui un modo per capire quali siano i livelli di valutazione relativi delle banche e' quello di creare un grafico in cui ciascun istituto e' rappresentato da un punto che corrisponde all' intersezione tra il suo Rote (asse delle X) ed il suo P/Tbv (asse delle Y). La regressione lineare di tutti i punti cosi' ottenuti ci dice quale dovrebbe essere il livello di P/Tbv coerente con la redditivita' del capitale della banca: gli istituti che si posizionano al di sopra di questa linea quotano a premio rispetto al settore e quelli che si posizionano al di sotto quotano a sconto. Il passo successivo e' quello di analizzare i premi e gli sconti in funzione dei rischi e delle opportunita' che caratterizzano i singoli istituti allo scopo di capire quanto essi possano essere giustificati. Allo scopo di dare all' analisi una valenza prospettica il Rote a cui si fa riferimento e' quello previsto dal consenso per il 2016.

Come si puo' osservare dal grafico, benche' i livelli di valutazione dei singoli istituti in termini di P/Tbv siano prevalentemente giustificati dalla loro redditivita' del capitale, e' possibile suddividere il settore in 3 gruppi in funzione delle valutazioni relative dei titoli. Un primo gruppo comprende quei titoli che si posizionano lungo la retta di regressione o che si discostano dalla stessa di pochi punti percentuali: Bmps, Ubi, Banco Popolare e Bper. Un secondo gruppo comprende quei titoli che quotano a premio rispetto al settore, posizionandosi al di sopra della retta di regressione: Creval, Bpm, Credem e Intesa Sanpaolo. Un terzo gruppo comprende i titoli che quotano a sconto rispetto al settore, posizionandosi al di sotto della retta di regressione: UniCredit, Banca Popolare di Sondrio e Mediobanca. Tra i titoli appartenenti al primo gruppo, dunque allineati sostanzialmente ai livelli medi di valutazione del comparto, Bmps meriterebbe a nostro avviso di quotare invece a sconto in funzione del maggiore profilo di rischio che caratterizza l' istitituto, della minore qualita' dei suoi attivi e della inferiore solidita' patrimoniale. Ubi, Banco Popolare e Bper potrebbero invece meritare un premio, dovuto alle aspettative di M&A nel settore delle banche popolari, con conseguente miglioramento della redditivita' del capitale nel m/l termine. Tra i titoli appartenenti al secondo gruppo, riteniamo che il premio che li caratterizza sia pienamente giustificato. Creval quota a premio di circa il 14% e Bpm di circa il 12%, beneficiando a nostro avviso delle aspettative di M&A nel comparto delle popolari, il Credem quota a premio di circa l' 8% beneficiando dell' elevata qualita' dei suoi attivi ed Intesa Sanpaolo quota a premio di circa il 10%, grazie al suo elevato capitale in eccesso. Tra i titoli appartenenti al terzo gruppo UniCredit quota il 15% al di sotto rispetto ai valori giustificati dalla retta di regressione, uno sconto che potrebbe trovare giustificazione nella sua minore solidita' patrimoniale, in una qualita' degli attivi ancora inferiore alla media e nel maggiore profilo di rischio che caratterizza l' attivita' nell' Est Europa. La Banca Popolare di Sondrio quota a sconto del 16% rispetto al settore, risentendo della inferiore qualita' dei suoi attivi e della minore solidita' patrimoniale, che dovrebbero pero' essere bilanciati da un premio per le aspettative di M&A. Mediobanca quota a sconto del 7% rispetto alla media risentendo a nostro avviso della maggiore rischiosita' che caratterizza l' attivita' di corporate e investment bank rispetto all' attivita' di commercial bank. Tirando le somme sembrerebbe che le migliori opportunita' di investimento nel comparto bancario si trovino ancora nel comparto delle popolari, con l' esclusione di Bpm che parrebbe gia' scontare un premio da M&A. I maggiori rischi al ribasso caratterizzerebbero invece il titolo Bmps, alla vigilia di un aumento di capitale da 3 miliardi che potrebbe portare i livelli di valutazione a sconto rispetto al settore, come sarebbe giustificato dai fondamentali.

384 di 402-23/6/2015 09:180

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Pop. Sondrio: all'attacco della resistenza a 4,50 euro

Quadro tecnico molto promettente per la Popolare di Sondrio , che nelle ultime sedute si è riportata a ridosso della resistenza chiave a 4,50 euro, prospettando un decisivo breakout rialzista. Il titolo è inoltre uno dei pochi a non aver lasciato aperto un gap nel corso dell’euforica giornata di ieri e questo contribuisce a definire una struttura tecnica stabile, eliminando un possibile elemento di disturbo. Il breakout di 4,50 darà quindi ulteriore slancio ai prezzi, proiettando le quotazioni verso un primo target a 4,58-4,60 euro ed eventualmente fino a ridosso di quota 4,70. Gli indicatori di tendenza si sono girati in posizione long e confermano la prospettiva di un ulteriore allungo, così come gli oscillatori di forza relativa hanno tagliato al rialzo le rispettive soglie di equilibrio. Al ribasso, il supporto chiave si colloca in area 4,30-4,27 euro.

(MILANO FINANZA)

385 di 402-29/6/2015 11:510

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

BANCHE - FORTI VENDITE SUL COMPARTO

Il comparto bancario a meta' mattinata cede il 4,1% in linea con l' Eurostoxx Banche. Il panic selling e' scattato a seguito della decisione inaspettata del governo ellenico, presa nella notte tra venerdi' e sabato, di abbandonare i negoziati con i suoi creditori internazionali. Forti vendite sui titoli del Ftse Mib: Bper, -2,8% a 8,23 euro, Mediobanca, -3,4% a 9,13 euro, Ubi, -3,7% a 7,45 euro, Intesa Sanpaolo, -3,7% a 3,35 euro, Unicredit, -4,2% a 6,19 euro, Banco Popolare, -4,3% a 15,09 euro, Bpm, -4,4% a 0,96 euro, Bmps, -5,5% a 1,86 euro. Segno negativo anche per le mid cap: Fineco Bank, -2% a 6,74 euro, Credem, -2,5% a 7,47 euro, Carige, -3,6% a 1,69 euro, Banca Popolare di Sondrio, -4,4% a 4,38 euro, Credito Valtellinese, -4,6% a 1,22 euro. Vendite pure sulle small cap: Banca Finnat, -3,5% a 0,49 euro, Banco di Desio e Brianza, -3,6% a 3,25 euro, Banca Profilo, -4,6% a 0,28 euro. Ricordiamo che, viste le caratteristiche fortemente cicliche del settore, nei prossimi giorni possiamo attenderci una forte volatilita' sul comparto.

386 di 402-03/7/2015 12:280

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Giornata negativa per Credem e Popolare di Sondrio

In forte ribasso il Credem (-2,47% a 7,305 euro) e la Popolare di Sondrio (-1,9% a 4,346 euro). L'agenzia Fitch ha migliorato le prospettive sul rating delle due banche, portandole da “Negative” a “Stabili”. Gli esperti hanno confermato il rating sulle solidità patrimoniale delle due banche, fissato rispettivamente a “BBB+” e a “BBB”.

387 di 402-06/7/2015 12:140

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

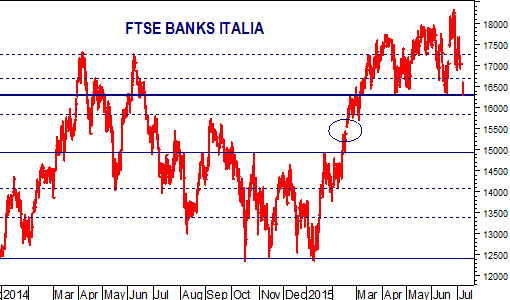

Banche italiane: apertura sui supporti chiave, ultima difesa prima di un nuovo ribasso

La linea del Piave passa a quota 16.296 punti, tracciata sul doppio minimo di metà aprile e metà giugno dell’indice Ftse Banks Italia, che sintetizza l’andamento delle quotazioni degli istituti di piazza Affari. Cederla significa innescare una raffica di stop-loss che affosserebbe velocemente le banche fino al supporto individuabile a 15.700 punti (-3,6%), a cui si attribuirebbe a quel punto una scarsa capacità di tenuta: poco sotto rimarrebbe infatti aperto il gap rialzista del 18 febbraio che si estende fino a 15.442 punti (-5,2%) e i venditori difficilmente si lascerebbero scappare una simile occasione di facile ribasso una volta rotti gli argini, non escludendo un coda di volatilità capace di spingere il Ftse Banks fino alla soglia di 15.000 punti (-8%).

Molto dipenderà ovviamente dalla dinamica dello spread: la capacità di mantenersi sotto quota 175 porrebbe un freno a un simile scenario ribassista, mentre il passaggio al di sopra di questo livello aumenterebbe la pressione delle vendite: sopra quota 190-200 centesimi si assisterebbe poi a un veloce sell-off che metterebbe in forse la tenuta di quota 15.000, potendo il Ftse Banks Italia estendere la discesa fino a 14.000 punti.

(MILANO FINANZA)

388 di 402-22/7/2015 11:220

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

POP. SONDRIO - UBS SALE A 3,842%

Ubs ha aumentato la propria partecipazione nella Banca Popolare di Sondrio salendo al 3,842% dal precedente 3,171%. L' istituto svizzero rafforza cosi' la posizione di principale azionista dell' istituto popolare, seguito da Norges Bank che detiene il 2,287%.

389 di 402-09/10/2015 10:520

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

POP. SONDRIO - APPROVATO IL PIANO PER DIVENTARE SPA

Ieri il Cda dell' Istituto ha approvato l' attuazione delle iniziative necessarie alla trasformazione della banca in societa' per azioni. In merito alla tempistica sono state fornite solo indicazioni di massima che, salvo il rispetto del termine di legge, definita nel prosieguo. Nel dettaglio, l' assemblea straordinaria che esaminera' la proposta di trasformazione della ragione sociale, prevista per l' autunno 2016, potra' essere anticipata o differita in relazione a eventi ad oggi non prevedibili.

390 di 402-15/10/2015 17:060

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Che cosa c’è dietro il triste autunno delle banche europee

The Wall Street Journal Europe

E' stato un triste ottobre per il settore bancario europeo. Deutsche Bank ha iscritto perdite per 5,8 miliardi di euro sulle attività di bilancio della sua investment banking e della banca retail. Il Credit Suisse sta preparando un'altra riorganizzazione e un nuovo aumento di capitale che potrebbe arrivare a 8 miliardi di franchi svizzeri. Standard Chartered eliminerà 1.000 dei suoi 4.000 dipendenti di alto livello. E c’è da attendersi altre cattive notizie alla vigilia della stagione degli utili trimestrali, in cui altre banche renderanno note perdite e carenze strategiche.

Tutte queste banche hanno un nuovo management che sta mettendo ordine in casa, spesso in ritardo. Ma il fattore più importante è l'interazione tossica tra i bassissimi tassi di interesse teoricamente destinati a stimolare la crescita economica in Europa e le severe normative bancarie intese a prevenire un altro panico finanziario.

Requisiti patrimoniali più onerosi e nuovi limiti alla capacità di leva finanziaria e ad altre attività di trading sono la causa della maggior parte delle recenti ristrutturazioni in Deutsche Bank e Credit Suisse. Standard Chartered potrebbe far emergere un deficit di capitale in un test di stress che la Bank of England dovrebbe rendere noto il prossimo dicembre. Standard di capitale più elevati sono necessari per rendere le banche meno vulnerabili a una crisi, ma il percorso verso quegli standard ha un impatto negativo sui profitti per un bel po’ di tempo.

Un altro problema delle banche europee è la scorsa profittabilità che emerge dal contrasto tra tassi bassissimi e i modelli di business delle banche. Il modo tradizionale di guadagnarsi da vivere non funziona più, le banche sono sotto pressione per aumentare i loro profitti con l'investment banking, anche se risulta meno redditizio grazie alle nuove regole di capitale.

Si prenda l’esempio di Postbank, che la Deutsche Bank ha acquisito nel 2010 e che ora spera di vendere. Essa raccoglie depositi a risparmio dai privati e presta soprattutto alle piccole e medie imprese. L'acquisizione di cinque anni fa avrebbe dovuto diversificare i guadagni di Deutsche Bank . Ma i tassi di interesse bassi hanno ridotto le opportunità di Postbank di ottenere un ritorno sui depositi che detiene e i regolamenti prudenziali divenuti più rigorosi ostacolano la sua capacità di finanziare prestiti più rischiosi per le piccole imprese. Come Postbank, le banche più piccole della Germania si aspettano una discesa del 25% dei profitti al lordo delle imposte entro il 2019 se i tassi attuali bassi persisteranno, secondo una recente indagine della Bundesbank e del regolatore bancario tedesco.

Il caos monetario aiuta anche a spiegare il caso Standard Chartered. La banca è particolarmente esposta alle economie emergenti in Asia e alle materie prime: entrambi i mercati hanno sperimentato un boom in seguito agli investimenti alimentati da capitali a basso costo provenienti da economie sviluppate. Ora che la marea si è ritirata, la banca deve prepararsi a soddisfare i nuovi requisiti di capitale nel momento in cui i suoi core business sono in tensione.

Il risultato è un sistema bancario europeo alle prese con le sue contraddizioni, che non è molto più sicuro che in passato, ma è molto più limitato nella sua funzione di distribuzione alle imprese dei capitali raccolti dai risparmiatori. Più tradizionali, e stabili, le banche commerciali non stanno generando profitti in modo consistente. Potrebbero farlo le Investment bank, ma devono fare i conti con le norme più severe sul capitale.

Ora alcuni banchieri, come John McFarlane di Barclays's e Frédéric Oudéa di Société Générale , stanno suggerendo che una soluzione sia quella di creare mega-banche europee per rivaleggiare con le grandi istituzioni americane. Ciò consentirebbe di superare gli effetti negativi economici della bassa redditività producendo più banche troppo grandi per fallire. Cavolo, grazie.

Alcuni saluteranno questa stretta sui profitti delle banche come una buona cosa: le regole sul capitale dovrebbero scoraggiare l'assunzione di rischi eccessivi, dopo tutto. Ma le banche devono campare in qualche modo. La migliore soluzione a favore della crescita e della stabilità arriverà quando le banche centrali torneranno a fissare un prezzo normale per il capitale.

391 di 402-19/10/2015 09:480

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

POPOLARI - NUOVI RUMOR SUL CONSOLIDAMENTO

La stampa nei giorni scorsi sta alimentando nuovi rumor sui possibili scenari in vista del consolidamento tra banche popolari che scattera' nel prossimo anno. Le voci riguardano possibili fusioni tra Bpm e una tra Ubi, Creval, e Carige. Tramontata la pista che portava a Bper. Per quanto riguarda Ubi, sono sempre attuali le voci che spingono ad un matrimonio con il Banco Popolare, anche se alcuni azionisti dell' istituto veronese non sembrano molto convinti dell' operazione.

Secondo rumor di stampa, si starebbero delineando nuovi scenari in vista del consolidamento che scattera' tra gli istituti popolari nel corso del prossimo anno. Piu' nel dettaglio, si ricorda che la Banca Popolare di Milano potrebbe considerare come potenziali partner Ubi, il Credito Valtellinese, che starebbe sempre valutando la possibilita' di fondersi con la Banca Popolare di Sondrio, e Banca Carige. La pista che avrebbe portato al M&A tra Bpm e la Banca Popolare dell' Emilia Romagna sembra essere tramontata definitivamente. Una eventuale fusione tra la popolare milanese e Carige, comporterebbe dei movimenti nel management dei due istituti, infatti, secondo quanto riportato dalla stampa, l' attuale Ceo di Carige dovrebbe mantenere la propria carica, mentre l' omologo di Bpm, Giuseppe Castagna, lascerebbe la propria posizione. Sul fronte dell' azionariato, i Malacalza dovrebbero mantenere il ruolo di azionisti di maggioranza relativa. Ulteriori voci di mercato, spingono per un matrimonio tra Ubi e il Banco Popolare. In questo caso la sede sarebbe spostata a Brescia, a meta' tra Verona e Bergamo, con una possibile separazione tra la sede legale e quella esecutiva. Per quanto riguarda il top management, Victor Massiah, attuale Ceo di Ubi, potrebbe mantenere la carica di Amministratore Delegato anche della nuova realta' . La stampa ricorda che nessuna decisione a riguardo e' stata ancora presa, anche' perche' alcuni azionisti del Banco Popolare non sembrano molto convinti dall' operazione. Un' alternativa al Banco Popolare potrebbe essere rappresentata, come precedentemente indicato, dalla Banca Popolare di Milano.

392 di 402-27/10/2015 10:130

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

BPER-PER LE FUSIONI GUARDA ALLA VALTELLINA

L' AD Alessandro Vandelli ha dichiarato che il suo istituto continua l' esplorazione a tutto campo delle diverse opzioni di aggregazione e auspica di trovare un accordo su un deal, anche se ritiene che una fusione non debba essere fatta a tutti i costi. Secondo rumor di stampa, Bper starebbe corteggiando la Banca Popolare di Sondrio e il Credito Valtellinese.

393 di 402-29/10/2015 11:320

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Pop. Sondrio: pericoloso un test a 4,02-4 euro

Il quadro tecnico di Popolare di Sondrio si sta indebolendo e l’odierno cedimento del supporto di breve a 4,12 euro può facilmente proiettare il titolo verso un decisivo test della base a quota 4,02-4. Sarà comunque solo l’ulteriore breakout di quest’ultimo livello a fornire un concreto segnale ribassista, aprendo le porte a una pericolosa fase correttiva. Gli indicatori di tendenza si stanno allineando in posizione short e confermano la prospettiva di un’inversione negativa, così come gli oscillatori di momentum hanno ceduto le rispettive soglie di equilibrio, registrando il recente deterioramento della forza relativa. Al rialzo, solo un deciso allungo oltre 4,28-4,30 potrà invece ripristinare un quadro tecnico costruttivo.

(MILANO FINANZA)

394 di 402-09/11/2015 21:570

Giusmil

N° messaggi: 8142 -

Iscritto da: 04/2/2015

Rafforzata in chiusura posizione che avevo aperto settimana scorsa...

PMC 4.11

Vediamo che succede...

395 di 402-10/11/2015 10:530

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

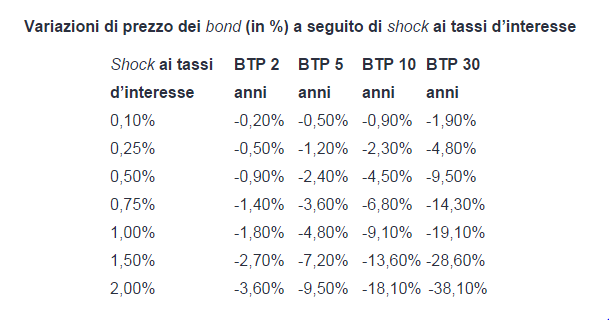

BTP IN PORTAFOGLIO

Vorrei porre alla vostra attenzione uno dei rischi tipici di chi detiene in portafoglio BTP.

E' bene che un risparmiatore sia consapevole di ciò che può accadere ai suoi investimenti. E così, per aiutarvi a capire, ho preparato una tabella di valutazione dell’impatto dei rialzi dei tassi d’interesse sui BTP (calcolo effettuato utilizzando il concetto di duration modificata).

L’utilizzo della tabellina è semplice: a fronte di un dato aumento del rendimento (colonna di sinistra) nelle colonne adiacenti, trovate la corrispondente variazione percentuale del prezzo (cioè l’impatto sulla performance) per vari BTP benchmark, considerando le scadenze canoniche (cioè 2, 5, 10 e 30 anni).

Ecco perchè le Banche italiane stanno vendendo BTP!

Il controvalore del portafoglio di titoli di Stato nazionali detenuti dalle banche operanti in Italia è sceso ad settembre.

Secondo il supplemento al bollettino statistico "Moneta e banche" a cura di Bankitalia, infatti, gli istituti di credito con base in Italia detenevano a fine settembre titoli di Stato nazionali per un controvalore di 400,796 miliardi euro da 403,906 miliardi a fine agosto.

396 di 402-11/11/2015 12:080

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Pop. Sondrio: nuovo segnale di forza sopra 4,28-4,30 euro

Nelle ultime due sedute la Popolare di Sondrio ha trovato lo spazio per un inatteso recupero, che ha riportato il titolo a ridosso della resistenza chiave a 4,28-4,30 euro, creando le condizioni per un possibile breakout rialzista. Proprio il superamento di questo livello darà un nuovo slancio alle quotazioni, favorendo uno sprint verso 4,40 prima e 4,50 euro in un secondo momento. Anche l’analisi quantitativa conforta questa ipotesi, con gli indicatori di tendenza che si sono girati in posizione long, mentre gli oscillatori di forza relativa hanno tagliato al rialzo le rispettive soglie di equilibrio. Al ribasso, un primo supporto utile si può individuare attorno a 4,17 euro, anche se la vera base d’appoggio si colloca in area 4,09-4,07.

(MILANO FINANZA)

397 di 402-12/11/2015 16:520

Giusmil

N° messaggi: 8142 -

Iscritto da: 04/2/2015

Chiusa ora posizione a 4,18 (+ 2 %)

398 di 402-27/11/2015 16:530

GIOLA

N° messaggi: 29777 -

Iscritto da: 03/9/2014

Popolare di Sondrio: i risultati dello SREP

Banca Popolare di Sondrio comunica di avere ricevuto dalla Banca Centrale Europea i risultati relativi al nuovo e armonizzato Supervisory Review and Evaluation Process (SREP).

Il livello minimo di Common Equity Tier 1 Ratio (CET1 ratio) richiesto si commisura al 9,25%.

Al 30 settembre 2015 tale coefficiente, comprensivo dell’utile netto dei primi 9 mesi del corrente anno e al netto della deduzione dei dividendi maturati, si attestava al 10,25% calcolato secondo la normativa transitoria (phased in) e al 10,11% calcolato secondo i criteri a regime (fully phased).

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Importante segnale di forza per la Popolare di Sondrio , che ha forzato ieri la resistenza di breve a 4,12-4,15 euro trovando un immediato spazio di allungo fino a ridosso di quota 4,27-4,30. Il titolo ha così arrestato la fase correttiva dell’ultimo mese, allontanando lo spettro di una discesa sotto 3,90-3,88 euro e creando anche le condizioni per un possibile prossimo ritorno verso i massimi dell’anno a 4,48-4,50. Lo scenario di breve si è rafforzato, anche se la particolare violenza del movimento di ieri, con conseguente aumento della volatilità giornaliera, richiede ora una conferma. Un nuovo impulso positivo si avrà in ogni caso con il breakout di 4,30 euro. Al ribasso sarà invece solo una discesa sotto 3,90-3,88 a fornire un chiaro segnale d’inversione.

(MILANO FINANZA)