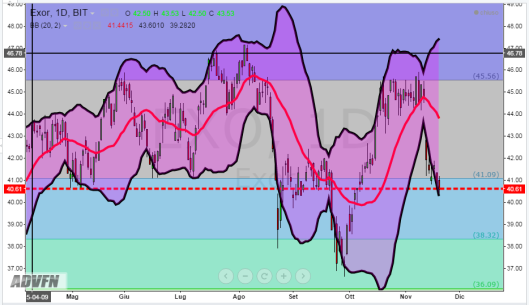

Peggiora la situazione tecnica di Exor . L’ultima seduta ha fatto uscire i prezzi dal solido canale rialzista iniziato a gennaio, fornendo un segnale di debolezza della tendenza primaria di medio periodo. Il definitivo segnale di inversione del trend arriverebbe dal cedimento del supporto in area 42 euro; in caso di discesa al di sotto di tale livello, il primo target ribassista è individuabile nel solido supporto grafico e psicologico a 40,50-40,00 euro, con secondo target (di medio periodo) a 38,50 euro. Solo un ritorno sopra i 45,50 euro potrebbe far riprendere il trend rialzista, che dovrebbe però prima affrontare la resistenza a 44 euro.

(MILANO FINANZA)

242 di 299-15/6/2015 22:340

barata1

N° messaggi: 9315 -

Iscritto da: 09/1/2013

Ho scritto la stessa cosa giorni fa sulla mia pagina facebook: Barata advice & analysis.

243 di 299-22/6/2015 10:500

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

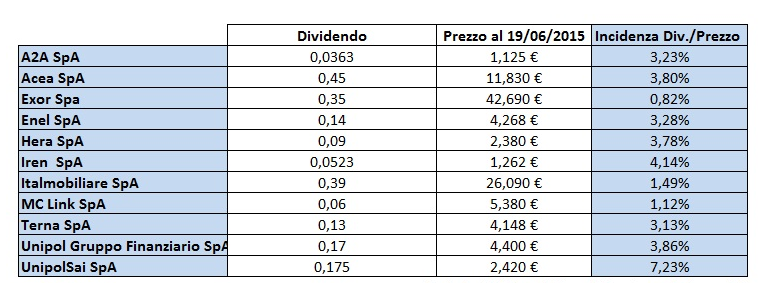

BORSA - OGGI STACCO DIVIDENDI

In data odierna le seguenti societa' hanno distribuito il dividendo ai rispettivi azionisti. Nella tabella vengono riportati il valore del dividendo e l' incidenza sul prezzo di chiusura dell' azione alle quotazioni dello scorso venerdi'.

244 di 299-30/6/2015 09:500

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

EXOR - Migliora le garanzie dell'offerta per PartnerRe, che risponde picche

Exor ha comunicato ieri di aver rafforzato le garanzie legali all'offerta di acquisto di PartnerRe. In questo modo, saranno incluse a garanzia dell'operazione non solo le disponibilità di Exor N.V., la controllata

olandese che ha 300 milioni di euro di disponibilità, ma anche quelle della capogruppo italiana Exor S.p.A.

Il board di PartnerRe ha però prontamente risposto che la rimodulazione dell'offerta lascia inalterati i rischi.

Secondo noi, con questa mossa, Exor avrà maggiori probabilità di convincere gli azionisti di PartnerRe a votare contro la proposta di fusione arrivata da Axis.

Confermiamo la raccomandazione NEUTRALE con target price a 44 euro.

(WEBSIM)

245 di 299-21/7/2015 08:430

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Exor migliora l'offerta per PartnerRe, 140,5 dollari con dividendo extra

Exor non molla la presa e rilancia su PartnerRe. La finanziaria della famiglia Agnelli ha offerto un dividendo straordinario di 3 dollari per azione agli azionisti ordinari della compagnia di riassicurazione a fronte del previsto perfezionamento dell'operazione a inizio 2016.

Questo dividendo si aggiunge alla proposta di 137,5 dollari per azione interamente in denaro, portando a 140,5 dollari il corrispettivo in denaro complessivo di Exor per gli azionisti della società americana. Inoltre, è previsto che gli azionisti ordinari di PartnerRe ricevano ulteriori 70 centesimi di dollaro quale dividendo ordinario trimestrale fino al perfezionamento dell'operazione.

Così a Wall Street al momento il titolo PartnerRe sale dello 0,67% a 135,75 dollari, mentre a Piazza Affari il titolo Exor cresce dello 0,97% a 46,66 euro. Quando ha presentato la sua proposta vincolante a maggio scorso, Exor presumeva che l'assemblea straordinaria di PartnerRe si sarebbe tenuta a giugno e che il perfezionamento dell'operazione sarebbe avvenuto nel quarto trimestre di quest'anno. Ora l'assemblea di PartenerRe è prevista per il prossimo 7 agosto.

I 3 dollari di dividendo straordinario, ha spiegato la finanziaria della famiglia Agnelli, "rappresentano un concreto incremento di valore per gli azionisti di PartnerRe e ampliano ulteriormente la differenza di valore rispetto all'operazione con Axis". In effetti, nell'operazione con Axis l'aumento del dividendo straordinario annunciato lo scorso 16 luglio riconosce agli azionisti di PartnerRe meno di un dollaro per azione di valore incrementale, tenuto conto della ripartizione derivante dai rapporti di concambio nella combinazione Axis/PartnerRe, del calo registrato nel tangible book value sia di PartnerRe sia di Axis nel secondo trimestre e dei costi legati all'aumento di 100 punti base del dividendo per le azioni privilegiate di PartnerRe.

Nel tentativo di mettere fuori gioco l'offerta della holding della famiglia Agnelli, Axis ha previsto un aumento del dividendo straordinario, inizialmente di 11,5 dollari per azione, a 17,5 dollari. A questa modifica in termini di dividendi ha fatto seguito, però, una riduzione di circa 300 milioni di dollari in termini di buyback sulle azioni della newco che nascerebbe dalla fusione fra Axis e PartnerRe. Infine, per quanto riguarda gli azionisti privilegiati, è previsto un aumento del dividendo che viene portato allo stesso livello dell'offerta di Exor , a condizione che l'autority fiscale americana approvi tale piano.

"Attraverso le sue azioni, in particolare cercando di ottenere migliori condizioni contrattuali con Axis", ha sottolineato Exor , "il consiglio di amministrazione di PartnerRe ha di fatto riconosciuto la superiorità della proposta vincolante di Exor . Questa è la seconda volta che il cda di PartnerRe cerca di migliorare le proprie condizioni contrattuali con Axis per rispondere alla proposta di Exor , pur continuando a sostenere che la proposta di Exor è inferiore".

Inoltre, contrariamente a quanto dichiarato da PartnerRe, Exor non ritiene che l'Internal revenue sericce (Irs), l'Agenzia del fisco statunitense, tratterà le azioni privilegiate nel'offerta di scambio proposta da Exor come una "listed-transaction" o come prohibited tax shelter" basata su "fast-pay stock".

L'operazione è stata intrapresa con uno scopo che non ha nulla a che vedere con le norme fiscali antielusive statunitensi nell'ambito delle quali ricadono le regole del "fast-pay" e non è alcuna intenzione elusiva né da parte dell'emittente delle azioni privilegiate né da parte degli altri azionisti ordinari potenzialmente beneficiati.

Sebbene la holding e i suoi consulenti non ritengano che sia necessaria una pronuncia dell'Irs, Exor è anch'essa disposta a interpellare l'Agenzia del fisco statunitense al fine di avere una conferma. PartnerRe e Axis hanno specificamente legato i tempi e l'efficacia della loro offerta di scambio all'ottenimento di tale pronuncia, ma non vi è alcuna certezza che l'Irs si pronunci in tempi brevi o che si pronunci del tutto.

Per questo, Exor ha compiuto un ulteriore passo avanti per offrire una certezza aggiuntiva agli azionisti privilegiati di PartnerRe riguardo alla sua proposta: oggi ha modificato l'accordo di fusione al fine di prevedere che, qualora la pronunica dell'Irs non giungesse prima del perfezionamento dell'operazione con Exor , un pagamento in contanti una tantum pari a 42,7 milioni di dollari, che corrisponde all'intero ammontare di 100 punti base di dividendo supplementare per cinque anni, sarebbe pagato separatamente ai titolari delle azioni privilegiate che risultassero tali al closing.

Ciò rappresenta l'equivalente economico di quanto tali azionisti privilegiati avrebbero ricevuto a titolo di dividendo incrementale se avessero partecipato all'offerta di scambio. Insomma, i miglioramenti decisi oggi confermano che la proposta vincolante di Exor , la cui validità è stata estesa fino all'11 agosto, "è superiore e ampliano ulteriormente il vantaggio in termini di valore rispetto alla transazione con Axis", ha concluso la società torinese, sempre più fiduciosa di avere maggiori possibilità di vincere la battaglia rispetto ad Axis.

246 di 299-22/7/2015 08:450

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Exor fa breccia in PartnerRe

Il rilancio, l'ennesimo, operato lunedì 20 da Exor , che ha offerto una cedola straordinaria di 3 dollari per azione ai soci ordinari ha aperti una prima breccia nel cda di PartnerRe nella partita per l'acquisizione della società di riassicurazione con sede alle Bermuda. Ieri il board di PartnerRe ha comunicato, «che l'ultima proposta» della holding della famiglia Agnelli potrebbe probabilmente risultare superiore rispetto a quella definita nell'accordo di fusione con Axis Capital», la società con cui il cda di PartnerRe lo scorso gennaio aveva raggiunto un accordo di fusione da 11 miliardi di dollari per dare vita a una delle più grandi aziende al mondo nel settore.

247 di 299-02/9/2015 09:130

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

EXOR - Perfezionata la vendita di C&W. Plusvalenza di 722 milioni

Exor è fra i titoli che potrebbero muoversi dopo avere annunciato stamattina che è stata perfezionata la cessione di Cushman & Wakefield a DTZ per 1,278 miliardi di dollari, con una plusvalenza di 722 milioni.

L'accordo di cessione era stato annunciato lo scorso 11 maggio.

Il perfezionamento della transazione è arrivato prima delle previsioni, che lo indicavano per il quarto trimestre 2015.

L'operazione, dice una nota, "costituisce un'occasione unica per aggregare Cushman & Wakefield e DTZ", dando vita a "una delle più grandi società al mondo nel settore dell'intermediazione e dei servizi immobiliari"; opererà con il marchio Cushman & Wakefield.

Gli azionisti di DTZ, TPG Capital, PAG Asia Capital e Ontario Teachers' Pension Plan, si sono impegnati a investire nello sviluppo della nuova società, preservando e valorizzando l'eccezionale qualità del senior management e dei brokers di Cushman & Wakefield, sottolinea la nota.

248 di 299-14/9/2015 11:360

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

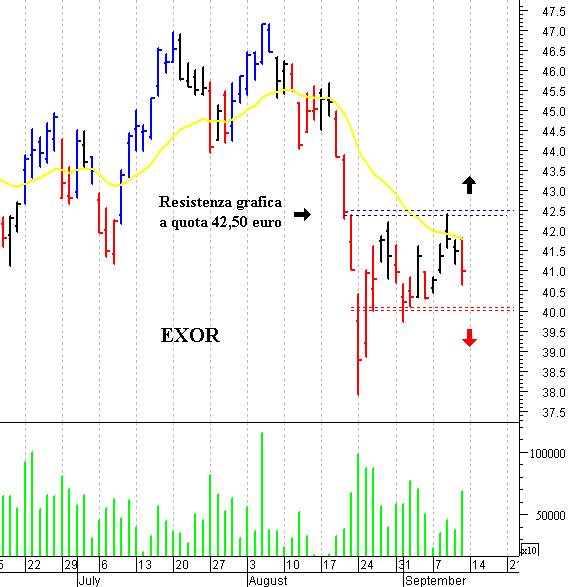

Exor: resistenza grafica a quota 42,50 euro

La situazione tecnica di Exor rimane contrastata. Il titolo, dopo essere sceso fino ad un minimo di 37,90 euro, ha compiuto un importante rimbalzo tecnico che ha spinto i prezzi verso la barriera posta a 42,50 euro. L’analisi dei principali indicatori quantitativi evidenzia un moderato rafforzamento della pressione rialzista, con l’Macd e il Parabolic Sar che si sono girati in posizione long. Prima di poter tentare un nuovo allungo sarà necessaria un’adeguata fase laterale di riaccumulazione. Importante, sotto questo punto di vista, la tenuta del sostegno posto a quota 40,20-40 euro. Da un punto di vista grafico, tuttavia, solo il breakout di 42,50 potrebbe fornire un chiaro segnale rialzista. Negativa invece una discesa sotto 39,70.

(MILANO FINANZA)

249 di 299-09/10/2015 09:400

ulixone

N° messaggi: 178 -

Iscritto da: 03/2/2011

Exor o Fca ? Dopo l io Ferrari ..

250 di 299-19/10/2015 10:530

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Exor, per Mediobanca è la chiave per entrare alla festa Ferrari

Dopo essere diventato il primo socio del settimanale inglese The Economist, Exor a breve diventerà anche l'azionista di riferimento di Ferrari, che in vista del collocamento del 10% a Wall Street, sta registrano un boom di richieste. La Rossa esordirà nella borsa di New York dopodomani, mercoledì 21 ottobre.

Venerdì scorso la holding della famiglia Agnelli ha Exor ha perfezionato l'acquisto delle azioni ordinarie (pari a una quota del 27,8%) e delle azioni speciali B (pari al 100% della categoria) del gruppo The Economist da Pearson per 287 milioni di sterline (392 milioni di euro).

A seguito del passaggio e di un separato buy-back annunciato da The Economist sulle altre azioni ordinarie detenute da Pearson, la presenza della società torinese in The Economist passerà dal 4,7% al 43,4%, facendone il primo socio singolo del gruppo.

"Questo deal conferma la ricerca di Exor di marchi forti e società dagli alti dividendi. Il trend proseguirà in gennaio quando Exor diventerà il maggior azionista di Ferrari con una quota del 24%", sottolinea Mediobanca Securities che conferma il giudizio outperform e il prezzo obiettivo a 50,8 euro.

Ma molti che sperano di diventare azionisti di Ferrari sottoscrivendo le azioni in Ipo rischiano di restare a mani vuote, perché il roadswhow iniziato la scorsa settimana è partito molto bene.

E la quantità di titoli è limitata, dato che verrà immesso sul mercato solo il 10% del capitale e che presumibilmente ci saranno importanti richieste da grandi investitori istituzionali. Di qui la possibilità di prendere posizione su Exor per diventare azionisti indiretti di Ferrari fin dal primo giorno di quotazione.

Stamani alle ore 9,30 a Piazza Affari il titolo Exor risulta in rialzo dell'1,14% a 44,4 euro.

251 di 299-27/10/2015 10:500

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

EXOR - Gli Agnelli nel petrolio: comprano il 13% della danese Welltec

Secondo indiscrezioni di stampa, Exor, la holding della famiglia Agnelli, avrebbe acquisito il 13% di Welltec, società danese che opera nei servizi per l'industria petrolifera. Non sono noti i multipli pagati da Exor. Welltec ha chiuso il 2014 con ricavi pari a 345 milioni di dollari, un Ebitda di 145 milioni di dollari, un Ebit di 76 milioni e un utile netto pari a 21 milioni di dollari. Welltec ha un debito obbligazionario emesso pari a circa 300 milioni di dollari.

Partner RE, la neoacquisita società americana di riassicurazione, ha annunciato risultati che evidenziano un calo della redditività operativa del 6,5%.

Non abbiamo indicazioni sul controvalore dell'acquisizione che tuttavia aumenterebbe ulteriormente il debito di Exor. L'acquisizione di Welltec aumenterebbe ulteriormente la diversificazione del portafoglio, anche se non ci aspettiamo sposti in maniera significativa i pesi, che vedono oggi Fiat Chrysler (prima dello spin-off di Ferrari) al 37% del Gav (Gross Asset Value, ovvero valore lordo delle partecipazioni). Partner RE conta anch'essa per il 37% del Gav, Cnh Industrial per il 15%.

Il debito, prima di Welltec, è atteso intorno a 5,5 miliardi di euro e pari a circa il 30% del Gav. Lo sconto a cui tratta Exor sul Nav (Net Asset Value) ai prezzi attuali è pari a circa il 9%.

La nostra raccomandazione è NEUTRALE, target price a 44 euro.

(WEBSIM)

252 di 299-10/11/2015 15:310

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Exor, l'utile balza a oltre 600 milioni grazie alle plusvalenze

L'utile di Exor balza a oltre 600 milioni grazie alle plusvalenze. La holding della famiglia Agnelli ha chiuso infatti i primi nove mesi dell'anno con un utile consolidato di 611 milioni di euro, in forte aumento (+469%) rispetto ai 142 milioni dei primi nove mesi dell'anno scorso.

L'aumento di 469 milioni deriva principalmente dall'incremento delle plusvalenze nette per 626,2 milioni di cui 522,1 milioni relativi alla cessione di C&W Group, parzialmente compensato dal calo nella quota del risultato delle partecipate (99,2 milioni) e dall'incremento degli oneri finanziari netti (34,8 milioni) e degli altri oneri non ricorrenti (9 milioni).

Anche nel terzo trimestre l'utile consolidato è aumentato a 391,7 milioni per la contabilizzazione della plusvalenza sulla cessione di C&W Group, parzialmente compensata dalla riduzione della quota nel risultato delle partecipate (190,1 milioni), nonché dall'incremento degli oneri finanziari netti (11,4 milioni) e degli altri oneri non ricorrenti (5,6 milioni).

Al 30 settembre scorso il net asset value di Exor era pari a 11.130 milioni di euro, evidenziando un incremento di 966 milioni di euro (+9,5%) rispetto al dato 10.164 milioni di euro al 31 dicembre scorso, e il patrimonio netto consolidato attribuibile ai soci della controllante ammontava a 8.805 milioni, 810 milioni in più rispetto al dato di fine 2014, pari a 7.995 milioni.

Infine, il saldo della posizione finanziaria netta consolidata del Sistema Holdings è risultato positivo per 1.171,2 milioni, mostrando una variazione positiva di 608,7 milioni rispetto al saldo, sempre positivo, di 562,5 milioni di fine 2014. Sulla base di questi numeri la holding della famiglia Agnelli ha previsto per l'intero esercizio risultati economici positivi che, peraltro, dipenderanno in larga misura dall'andamento delle principali società partecipate.

Exor ha chiuso il bilancio 2014 con un utile consolidato di 323,1 milioni di euro, in calo rispetto ai 2.084 milioni dell'esercizio precedente quando aveva realizzato una plusvalenza netta di 1.534 milioni a seguito della cessione della partecipazione Sgc, dalla quale aveva inoltre incassato dividendi per 55,7 milioni. Il net asset value è cresciuto lo scorso anno del 14,8% a 10.164 milioni e il patrimonio del 15% a 7.995 milioni. Il cda aveva quindi deliberato di proporre un dividendo di 0,35 euro per azione.

Gli analisti di Equita per la fine di quest'anno si aspettano un utile netto in netto aumento 1.170 milioni di euro e un dividendo in linea con quello del 2014 di 35 centesimi di euro. A Piazza Affari, dopo i conti, il titolo Exor spunta un progresso dell'1,48% a quota 45,12 euro.

253 di 299-12/11/2015 18:340

ulixone

N° messaggi: 178 -

Iscritto da: 03/2/2011

Mamma che botta! !!!

254 di 299-20/11/2015 08:450

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Exor, ok soci PartnerRe a fusione e a cedola extra di 3 dollari

Gli azionisti di PartnerRe hanno votato e approvato l'acquisizione da parte di Exor . L'assemblea dei soci della compagnia di riassicurazione americana con sede alle Bermuda ha dato il via libera alle operazioni legate al deal, già annunciato lo scorso 2 agosto.

Il cda di PartnerRe ha anche dato il via libera al pagamento di un dividendo straordinario di 3 dollari per azione, vincolato all'attuazione dell'acquisizione da parte di Exor , che dovrebbe concludersi nel primo trimestre del prossimo anno, in linea con quanto previsto.

L'accordo stipulato tra i due gruppi, infatti, prevede l'acquisizione da parte di Exor del 100% delle azioni di PartnerRe a un prezzo unitario di 137,5 dollari, in contanti, ai quali va aggiunto un dividendo extra di 3 dollari per azione. Il controvalore complessivo per ciascuna azione ammonta, quindi, a 140,5 dollari che corrisponde a una valorizzazione di PartnerRe di circa 6,9 miliardi di dollari.

Ora per il completamento del deal sono necessarie le autorizzazioni delle autorità di regolamentazione. Mentre le autorizzazioni antitrust sono già arrivate, Exor è ancora in attesa di quelle delle autorità di regolamentazione del settore assicurativo, la cui decisione è comunque attesa in tempo utile per rispettare le scadenze previste.

255 di 299-23/12/2015 11:120

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

EXOR: ANALISI FONDAMENTALE

Exor, la holding controllata dalla famiglia Agnelli, si è contraddistinta nel 2015 per un grande dinamismo nel reshuffle delle partecipazioni.

Camminando a ritroso, Exor a novembre ha ceduto la partecipazione del 17,1% in Banijay, società indipendente di produzione televisiva guidata da Stephane Courbit, imprenditore nel settore dei media, di cui EXOR è stata, nel 2008, uno dei fondatori. Incassati 60,1 milioni di euro, con una plusvalenza di 24,8 milioni.

A settembre è stata perfezionata la cessione di Cushman & Wakefield a DTZ per 1,278 miliardi di dollari, con una plusvalenza di 722 milioni.

L'accordo di cessione era stato annunciato lo scorso 11 maggio.

In agosto ha ufficializzato un accordo con Pearson Group per acquistare la loro partecipazione nell'Economist passando così dal 4,7% al 43,4%.

La holding ha speso circa 297 milioni di sterline.

In luglio ha firmato l'accordo definitivo per acquisire tutte le azioni ordinarie di PartnerRe in circolazione al prezzo di 137,50 dollari per azione in contanti, più un dividendo speciale di 3 dollari per azione per un controvalore complessivo di 140,50 dollari per azione, pari a una valorizzazione di PartnerRe di circa 6,9 miliardi. PartnerRe è leader nella riassicurazione indipendente e globale.

Confermiamo la raccomandazione NEUTRALE, target price 44 euro.

Il mercato ha premiato il dinamismo della holding con un progresso del 20% circa da inizio 2015.

Lo sconto rispetto al NAV si è pertanto ristretto a circa il 10%, un fattore che rende meno appetibile l'acquisto dell'azione.

Tra le partecipazioni più rilevanti ci sono quelle di Fca, Ferrari , Cnh, PartnerRE.

A questi prezzi preferiamo comprare direttamente le partecipate.

Stimiamo che anche nei prossimi anni il dividend yeld del gruppo rimarrà basso, non superiore all'1%.

(WEBSIM)

256 di 299-25/12/2015 09:470

GIOLA

N° messaggi: 29898 -

Iscritto da: 03/9/2014

Ferrari, EXOR e Piero Ferrari siglano patto parasociale

EXOR e Piero Ferrari hanno firmato un patto parasociale relativo alle partecipazioni in Ferrari che essi otterranno per effetto di una serie di operazioni volte a realizzare la separazione di Ferrari da Fiat Chrysler Automobiles.

Queste partecipazioni saranno rispettivamente pari a circa il 23,5% e al 10% del capitale di Ferrari al termine della separazione (a cui corrispondono, nell’ordine, circa il 33,4% e circa il 15,4% dei diritti di voto).

257 di 299-02/2/2016 14:000

dade85

N° messaggi: 1520 -

Iscritto da: 12/10/2013

Questo è il grafico a 2 anni. io a questo punto acquisto.

258 di 299-20/6/2016 09:090

dellots

N° messaggi: 686 -

Iscritto da: 05/6/2013

Già +3% con cedola già staccata? Speriamo duri!

259 di 299-27/7/2016 10:340

dellots

N° messaggi: 686 -

Iscritto da: 05/6/2013

Click Here!

Exor: ok dei broker a sede Olanda (MF)

Fonte: MF Dow Jones (Italiano)

Lo spostamento della sede fiscale e legale da Torino in Olanda e la susseguente introduzione del voto plurimo annunciata lunedì da Exor non avranno un grande impatto sul titolo della holding di casa Agnelli. È stato questo il giudizio delle banche di investimento all'indomani dell'annuncio dell'operazione con cui la famiglia piemontese trasferirà nei Paesi Bassi l'intera catena di controllo del suo impero industriale.

In particolare, scrive MF, secondo Equita, l'operazione avrà risvolti fiscali favorevoli con una ritenuta sui dividendi che scende al 15%. Inoltre «nel lungo termine la Giovanni Agnelli & C., la società in accomandita degli Agnelli azionista di maggioranza al 53%, avrebbe la possibilità di ridurre la propria quota, mantenendo saldamente il controllo», spiegano i broker di Equita.

red/lab

(END) Dow Jones Newswires

July 27, 2016 02:25 ET (06:25 GMT)

Copyright (c) 2016 MF-Dow Jones News Srl.

260 di 299-12/8/2016 18:170

dellots

N° messaggi: 686 -

Iscritto da: 05/6/2013

Sono entrato varie volte ultimamente sul titolo fra i 30€ e i 31,50 uscendo agevolmente in poco tempo sui 33,50 34€... Ne ho ancora poche in portafoglio ma volevo capire che cosa ci si potrebbe aspettare nel prossimo futuro...

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Peggiora la situazione tecnica di Exor . L’ultima seduta ha fatto uscire i prezzi dal solido canale rialzista iniziato a gennaio, fornendo un segnale di debolezza della tendenza primaria di medio periodo. Il definitivo segnale di inversione del trend arriverebbe dal cedimento del supporto in area 42 euro; in caso di discesa al di sotto di tale livello, il primo target ribassista è individuabile nel solido supporto grafico e psicologico a 40,50-40,00 euro, con secondo target (di medio periodo) a 38,50 euro. Solo un ritorno sopra i 45,50 euro potrebbe far riprendere il trend rialzista, che dovrebbe però prima affrontare la resistenza a 44 euro.

(MILANO FINANZA)