Intesa Sanpaolo, Unicredit, Mps, Ubi e Banco Bpm. Come vanno davvero i conti

In un anno nelle maggiori cinque banche italiane (Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi) scesi costi e risultato di gestione ma forte crescita del risultato netto grazie alla cessione dei crediti deteriorati. Tutti i dettagli sullo studio First Cisl.

Banche con sempre meno dipendenti e sportelli, ma risultati netti aggregati in crescita grazie a un forte impulso alla cessione dei crediti deteriorati.

IL REPORT SU INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

A fare i conti in tasca ai cinque maggiori istituti di credito del Paese (Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi) è il sindacato First Cisl che ha confrontato i dati aggregati del primo semestre 2019 con quelli dello stesso periodo dello scorso anno.

LA STRATEGIA SUGLI NPL DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Si tratta di una “strategia folle” perché gli Npl vanno gestiti “in house” secondo il segretario generale Riccardo Colombani, per cui “la corsa a liberarsi delle inadempienze probabili danneggia imprese e famiglie”.

LA RETE DISTRIBUTIVA DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Senza dimenticare che se la rete distributiva delle banche prese in esame è al collasso – dal 30 giugno 2018 al 30 giugno 2019 si sono persi 9.849 posti di lavoro (- 3,8%) e 1.306 sportelli (- 3,8%) – aumenta parecchio il prodotto bancario per dipendente (426.000 euro, +3,2%).

LA PRODUTTIVITA’ DEL LAVORO DEI DIPENDENTI DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Ne emerge dunque un’elevatissima produttività del lavoro che rischia però – è l’allarme del sindacato – di far perdere il radicamento territoriale con conseguente minore assistenza alle famiglie e alle piccole e medie imprese.

I CONFRONTI TRA INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Scendendo nel dettaglio, si osserva che – sommando i risultati delle cinque maggiori banche italiane come appunto Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi – in un anno sono diminuiti gli interessi netti (-3,7%), le commissioni nette (-4,5%), il margine primario (-4,1%) ma anche i costi operativi (-3,6%) tra cui il costo del personale ha lasciato per strada il 3,3%.

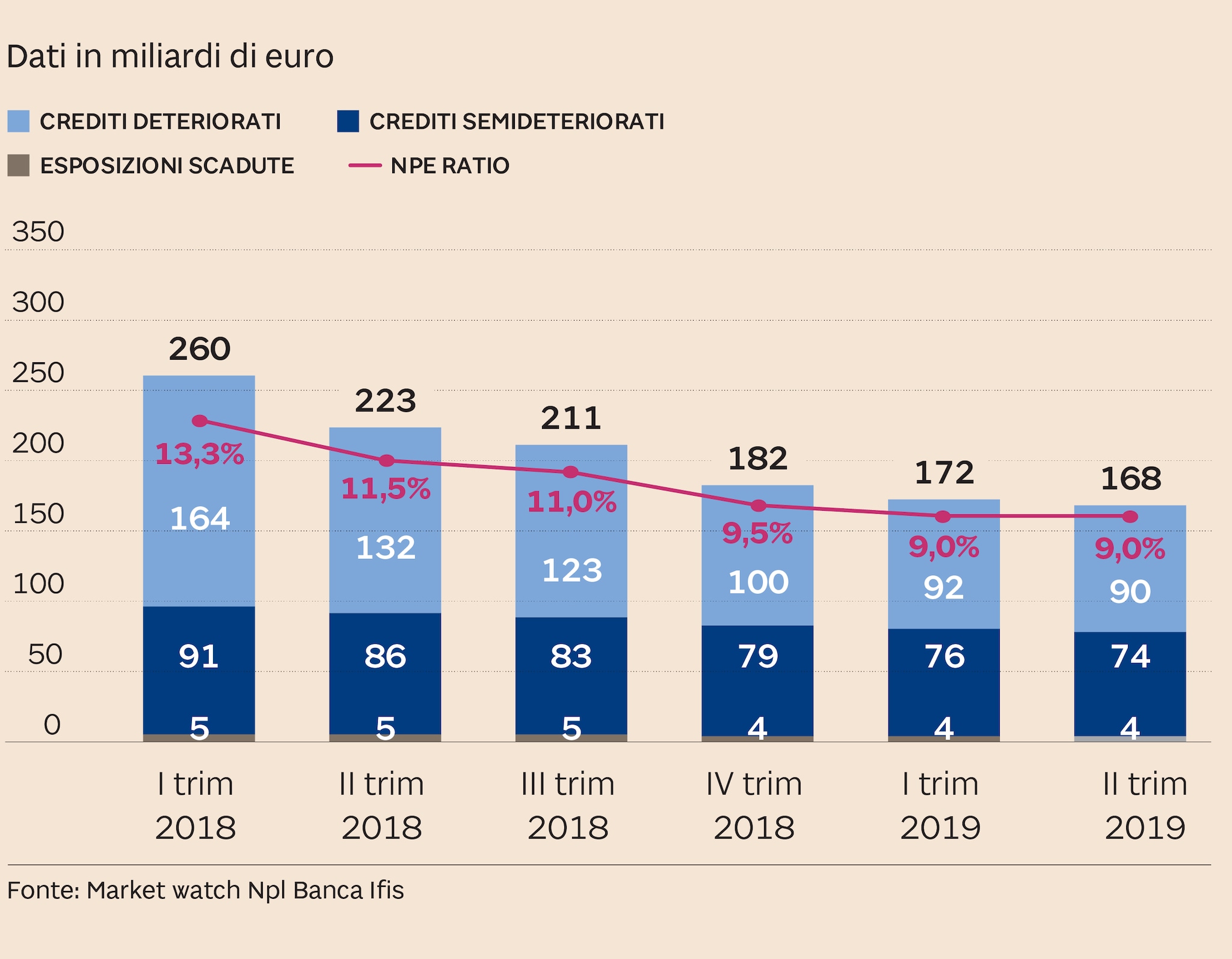

Se il risultato netto di gestione è calato del 4,7% tra giugno 2018 e giugno 2019, all’opposto il risultato netto è aumentato del 22,4% a oltre 6,3 miliardi di euro ovvero quasi 1,16 miliardi in più: un incremento dovuto a operazioni societarie straordinarie che hanno determinato cospicue plusvalenze ma hanno eliminato fonti di ricavo ricorrenti. Basti pensare che gli Npl in pancia alle Big five del nostro credito sono diminuiti del 20,1%, passando da 60,3 miliardi circa a oltre 48,2 miliardi, e che l’Npl ratio netto è migliorato ed è sceso di oltre un punto percentuale dal 5,3% al 4,2%.

TASSI DI DETERIORAMENTO DEL CREDITO

Dallo studio si evince inoltre come i tassi deterioramento del credito in un anno, da giugno 2018 a giugno 2019, siano calati per ciascuna delle Big five italiane. In Ubi – che ne aveva di più in portafogli – si è verificato il maggior decremento, dall’1,7% all’1%, in Montepaschi invece sono scesi dall’1,6% all’1,3%. Seguono Unicredit (dall’1,4% all’1,2%), Intesa Sanpaolo (dall’1,3% all’1%), Banco Bpm (da 1% a 0,9%).

COSA DICE LA FIRST CISL

Una situazione da non sottovalutare secondo First Cisl perché “con il bassissimo livello dei tassi di interesse e l’altissimo flusso di commissioni sui servizi è indispensabile garantire l’equilibrio reddituale attraverso una proficua gestione del portafoglio crediti. E’ assurdo, pertanto, perdere soldi con folli cessioni di inadempienze probabili”. Per la sigla dei bancari di via Po “ha ragione Castagna, amministratore delegato di Banco Bpm, quando sostiene che ‘la migliore strategia è quella di trattarli internamente, a livello organico’”.

IL COMMENTO DEL SEGRETARIO GENERALE COLOMBANI

“Un’avventura senza ritorno” definisce “la corsa a liberarsi degli Utp (inadempienze probabili)“ il segretario generale Colombani. L’unica soluzione possibile è quella di “invertire la strategia della banche” perché così facendo “potremo registrare un diffuso rientro in bonis delle inadempienze probabili a livello sistemico, con riflessi positivi immediati e ingenti sui conti economici. Al contempo verrà salvaguardato il tessuto produttivo del nostro Paese: insomma una situazione win-win di importanza eccezionale”.

D’altra parte, è la riflessione successiva di Colombani, “il miglioramento del Npl ratio (netto) – dal 5,3% del giugno 2018 al 4,2% del giugno 2019 – e la bassissima incidenza dei nuovi flussi di crediti deteriorati al 30 giugno 2019 (tasso di deterioramento: Banco Bpm 0,9%, Intesa Sanpaolo 1%, Ubi 1%, Unicredit 1,2%, Mps 1,3%), peraltro in netto miglioramento rispetto a quelli relativi allo stessa data dell’anno precedente, evidenziano prospettive economiche in crescita per le banche. A maggior ragione – conclude il segretario generale First Cisl – si deve interrompere la frenesia della cessione ad ogni costo degli Utp”.

124 di 537-09/9/2019 13:490

GIOLA

N° messaggi: 29893 -

Iscritto da: 03/9/2014

COME DICEVA ORIETTA BERTI...FINCHE' LA BARCA VA...SCHETTINO NON E' IN PLANCIA!

125 di 537-09/9/2019 16:260

dibbo1

N° messaggi: 2827 -

Iscritto da: 08/10/2013

126 di 537-10/9/2019 09:140

peppedj

N° messaggi: 16124 -

Iscritto da: 27/9/2007

Target

127 di 537-10/9/2019 09:210

Claudio143

N° messaggi: 17034 -

Iscritto da: 10/1/2012

.

128 di 537-10/9/2019 09:500

rampani

N° messaggi: 72895 -

Iscritto da: 03/9/2007

…

129 di 537-13/9/2019 09:520

GIOLA

N° messaggi: 29893 -

Iscritto da: 03/9/2014

130 di 537-13/9/2019 10:110

peppedj

N° messaggi: 16124 -

Iscritto da: 27/9/2007

Occhio che potrebbe scendere

131 di 537-13/9/2019 15:080

johnny stecchino

N° messaggi: 756 -

Iscritto da: 01/5/2019

Ma va a cagare, può solo che salire col qe alle porte, ciarlatano

132 di 537-25/9/2019 19:240

GIOLA

N° messaggi: 29893 -

Iscritto da: 03/9/2014

ATTENZIONE: 1-2-3 HIGH JOE ROSS...SHORT DA 11,074 €!

133 di 537-26/9/2019 11:490

Caligola

N° messaggi: 27329 -

Iscritto da: 01/11/2006

Domanda : quella linea nera ondeggiante sarebbe la Media Mobile a 200gg ?

è stata bucata al ribasso , brutto segno

adesso fa da resistenza .

134 di 537-03/10/2019 17:550

GIOLA

N° messaggi: 29893 -

Iscritto da: 03/9/2014

MME 50

135 di 537-06/10/2019 13:060

GIOLA

N° messaggi: 29893 -

Iscritto da: 03/9/2014

UniCredit muove sulle sofferenze. Dossier da 5 miliardi con doValue

Cartolarizzazione di deteriorati con l'utilizzo della garanzia statale. La ex doBank agirebbe con un contratto di servicer sul portafoglio.

Trattative in corso tra Unicredit e doValue su un maxi-portafoglio di mutui ipotecari da 5 miliardi di euro: le discussioni sarebbero in fase avanzata e prevederebbero la cartolarizzazione del pacchetto di sofferenze e l’utilizzo delle Gacs. DoValue (la ex-doBank) agirebbe con un contratto di servicer sul portafoglio.

Una nuova Gacs, di dimensioni elevate, si accinge dunque a partire con la richiesta delle garanzie statali a due mesi dalla presentazione del nuovo piano industriale. Fra Unicredit e doValue, del resto, ci sono gia relazioni consolidate. DoBank, poi divenuta doValue, è la società nata dallo scorporo di Uccmb da UniCredit assieme a oltre 600 dipendenti di Italfondiario.

Nel 2017 doValue ha poi sottoscritto, nell’ambito del cosiddetto progetto Fino, i contratti di master servicing e special servicing con ciascuno dei veicoli di cartolarizzazione Fino 1 Securitisation e Fino 2 Securitisation. Il progetto Fino prevedeva la cessione di diversi portafogli di sofferenze per un ammontare complessivo, in termini di gross book value alla data del 30 giugno 2016, pari a 17,7 miliardi lordi.

Oltre allo studio della Gacs con doValue, la banca di piazza Gae Aulenti - che non commenta in merito al dossier doValue - in queste settimane sta lavorando attivamente su diversi portafogli. Proprio ieri, all’Npl Meeting di Banca Ifis a Venezia, Jose Brena, head of non-core asset management di UniCredit, ha confermato gli obiettivi di pulizia del bilancio dell’amministratore delegato Jean Pierre Mustier: «La maggior parte di quello che è rimasto in Italia è nel non-core. Il nostro amministratore delegato ci ha chiesto di arrivare vicino a 10 miliardi a fine anno, ci arriveremo, in un modo o nell’altro». La guidance della banca prevede infatti esposizioni non performanti lorde a 10 miliardi di euro entro la fine del 2019.

Proprio ieri c’è stata una nuova cessione di Npl per 730 milioni di valore nominale lordo a Illimity, crediti in sofferenza ipotecari del segmento piccole e medie imprese.

A fine giugno UniCredit aveva un Npe ratio lordo, ossia una quota di esposizioni deteriorate sul totale dei crediti lordi totali, pari al 7%, in calo di 1,8 punti percentuali. In cantiere c’è anche la vendita di un miliardo di Utp unsecured (progetto Alba) che dovrebbe contribuire ad abbassare ulteriormente l’asticella.

Si tratta di operazioni di cui terrà conto il piano industriale 2020-2022 , che sarà presentato il prossimo 3 dicembre a Londra.

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

")

https://www.ilsole24ore.com/art/unicredit-muove-sofferenze-dossier-5-miliardi-dovalue-ACRqUYn?refresh_ce=1

https://www.ilsole24ore.com/art/unicredit-muove-sofferenze-dossier-5-miliardi-dovalue-ACRqUYn?refresh_ce=1

In un anno nelle maggiori cinque banche italiane (Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi) scesi costi e risultato di gestione ma forte crescita del risultato netto grazie alla cessione dei crediti deteriorati. Tutti i dettagli sullo studio First Cisl.

Banche con sempre meno dipendenti e sportelli, ma risultati netti aggregati in crescita grazie a un forte impulso alla cessione dei crediti deteriorati.

IL REPORT SU INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

A fare i conti in tasca ai cinque maggiori istituti di credito del Paese (Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi) è il sindacato First Cisl che ha confrontato i dati aggregati del primo semestre 2019 con quelli dello stesso periodo dello scorso anno.

LA STRATEGIA SUGLI NPL DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Si tratta di una “strategia folle” perché gli Npl vanno gestiti “in house” secondo il segretario generale Riccardo Colombani, per cui “la corsa a liberarsi delle inadempienze probabili danneggia imprese e famiglie”.

LA RETE DISTRIBUTIVA DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Senza dimenticare che se la rete distributiva delle banche prese in esame è al collasso – dal 30 giugno 2018 al 30 giugno 2019 si sono persi 9.849 posti di lavoro (- 3,8%) e 1.306 sportelli (- 3,8%) – aumenta parecchio il prodotto bancario per dipendente (426.000 euro, +3,2%).

LA PRODUTTIVITA’ DEL LAVORO DEI DIPENDENTI DI INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Ne emerge dunque un’elevatissima produttività del lavoro che rischia però – è l’allarme del sindacato – di far perdere il radicamento territoriale con conseguente minore assistenza alle famiglie e alle piccole e medie imprese.

I CONFRONTI TRA INTESA SANPAOLO, UNICREDIT, MPS, UBI E BANCO BPM

Scendendo nel dettaglio, si osserva che – sommando i risultati delle cinque maggiori banche italiane come appunto Unicredit, Intesa Sanpaolo, Banco Bpm, Montepaschi, Ubi – in un anno sono diminuiti gli interessi netti (-3,7%), le commissioni nette (-4,5%), il margine primario (-4,1%) ma anche i costi operativi (-3,6%) tra cui il costo del personale ha lasciato per strada il 3,3%.

Se il risultato netto di gestione è calato del 4,7% tra giugno 2018 e giugno 2019, all’opposto il risultato netto è aumentato del 22,4% a oltre 6,3 miliardi di euro ovvero quasi 1,16 miliardi in più: un incremento dovuto a operazioni societarie straordinarie che hanno determinato cospicue plusvalenze ma hanno eliminato fonti di ricavo ricorrenti. Basti pensare che gli Npl in pancia alle Big five del nostro credito sono diminuiti del 20,1%, passando da 60,3 miliardi circa a oltre 48,2 miliardi, e che l’Npl ratio netto è migliorato ed è sceso di oltre un punto percentuale dal 5,3% al 4,2%.

TASSI DI DETERIORAMENTO DEL CREDITO

Dallo studio si evince inoltre come i tassi deterioramento del credito in un anno, da giugno 2018 a giugno 2019, siano calati per ciascuna delle Big five italiane. In Ubi – che ne aveva di più in portafogli – si è verificato il maggior decremento, dall’1,7% all’1%, in Montepaschi invece sono scesi dall’1,6% all’1,3%. Seguono Unicredit (dall’1,4% all’1,2%), Intesa Sanpaolo (dall’1,3% all’1%), Banco Bpm (da 1% a 0,9%).

COSA DICE LA FIRST CISL

Una situazione da non sottovalutare secondo First Cisl perché “con il bassissimo livello dei tassi di interesse e l’altissimo flusso di commissioni sui servizi è indispensabile garantire l’equilibrio reddituale attraverso una proficua gestione del portafoglio crediti. E’ assurdo, pertanto, perdere soldi con folli cessioni di inadempienze probabili”. Per la sigla dei bancari di via Po “ha ragione Castagna, amministratore delegato di Banco Bpm, quando sostiene che ‘la migliore strategia è quella di trattarli internamente, a livello organico’”.

IL COMMENTO DEL SEGRETARIO GENERALE COLOMBANI

“Un’avventura senza ritorno” definisce “la corsa a liberarsi degli Utp (inadempienze probabili)“ il segretario generale Colombani. L’unica soluzione possibile è quella di “invertire la strategia della banche” perché così facendo “potremo registrare un diffuso rientro in bonis delle inadempienze probabili a livello sistemico, con riflessi positivi immediati e ingenti sui conti economici. Al contempo verrà salvaguardato il tessuto produttivo del nostro Paese: insomma una situazione win-win di importanza eccezionale”.

D’altra parte, è la riflessione successiva di Colombani, “il miglioramento del Npl ratio (netto) – dal 5,3% del giugno 2018 al 4,2% del giugno 2019 – e la bassissima incidenza dei nuovi flussi di crediti deteriorati al 30 giugno 2019 (tasso di deterioramento: Banco Bpm 0,9%, Intesa Sanpaolo 1%, Ubi 1%, Unicredit 1,2%, Mps 1,3%), peraltro in netto miglioramento rispetto a quelli relativi allo stessa data dell’anno precedente, evidenziano prospettive economiche in crescita per le banche. A maggior ragione – conclude il segretario generale First Cisl – si deve interrompere la frenesia della cessione ad ogni costo degli Utp”.