businessman1

N° messaggi: 594 -

Iscritto da: 13/8/2010

Ok Consob al prospetto Fineco, l’ipo partirà il 16 giugno

Considerando che molti di noi hanno il conto fineco, vorrei sapere i vostri pareri e le vostre opinioni riguardo l' ipo fineco che partirà il 16 giugno.

Di seguito l' articolo di milano finanza:

Fineco, la banca multicanale del gruppoUnicredit, ha ottenuto dalla Consob l’approvazione del prospetto relativo all’offerta pubblica di vendita (opv). Il via libera dell’authority presieduta da Giuseppe Vegas fa seguito al provvedimento con il quale, sempre ieri, Borsa Italiana ha deliberato l’ammissione alla quotazione delle azioni dela banca guidata da Alessandro Foti. L’offerta globale di vendita ha per oggetto un massimo di 181.883.000 azioni ordinarie Fineco, corrispondenti al 30% del capitale sociale, poste in vendita da Unicredit, quale azionista venditore.

L’istituto guidato da Federico Ghizzoni resterà azionista della società anche dopo la quotazione, con una partecipazione in caso di integrale collocamento delle azioni oggetto dell’offerta globale pari a 70% del capitale sociale senza esercizio dell’opzione greenshoe e al 65,5% a seguito dell’eventuale esercizio integrale dell’opzione greenshoe. Unicredit, anche sulla base di analisi svolte dai coordinatori dell’offerta globale (Ubs Investment Bank,Unicredit Corporate & Investment Banking e Mediobanca), al fine esclusivo di consentire la raccolta di manifestazioni di interesse da parte degli investitori istituzionali nell’ambito del collocamento istituzionale, ha individuato, sentita la società e d’intesa con le banche collocatrici, un intervallo di valorizzazione indicativa del capitale economico di Fineco compreso tra un minimo non vincolante di 2,12 miliardi e un massimo vincolante di 2,66 miliardi di Euro, pari ad un minimo non vincolante di 3,5 euro per azione e un massimo vincolante di 4,4 euro per azione, quest’ultimo pari al prezzo massimo.

L’offerta pubblica e il collocamento istituzionale avranno inizio il prossimo 16 giugno 2014 e termineranno il 26 giugno 2014. Le domande di adesione all’offerta pubblica da parte del pubblico indistinto dovranno essere presentate esclusivamente presso i collocatori per quantitativi minimi di 1.000 azioni o suoi multipli, ovvero per quantitativi minimi di 10.000 azioni o suoi multipli. Il pagamento delle azioni assegnate dovrà essere effettuato entro il 2 luglio 2014 presso il collocatore che ha ricevuto l’adesione, senza aggravio di commissioni o spese a carico dell’aderente.

Antoniobreci

N° messaggi: 146 -

Iscritto da: 29/4/2014

Sta grecia ha rotto .......

202 di 232-18/6/2015 11:530

Antoniobreci

N° messaggi: 146 -

Iscritto da: 29/4/2014

Io aspetto un bel rimbalzo per mediare

203 di 232-29/6/2015 08:590

alitom

N° messaggi: 2061 -

Iscritto da: 19/3/2008

sarei in pari ..magari acquisto se scende come sembra del 15%

204 di 232-29/6/2015 11:530

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

BANCHE - FORTI VENDITE SUL COMPARTO

Il comparto bancario a meta' mattinata cede il 4,1% in linea con l' Eurostoxx Banche. Il panic selling e' scattato a seguito della decisione inaspettata del governo ellenico, presa nella notte tra venerdi' e sabato, di abbandonare i negoziati con i suoi creditori internazionali. Forti vendite sui titoli del Ftse Mib: Bper, -2,8% a 8,23 euro, Mediobanca, -3,4% a 9,13 euro, Ubi, -3,7% a 7,45 euro, Intesa Sanpaolo, -3,7% a 3,35 euro, Unicredit, -4,2% a 6,19 euro, Banco Popolare, -4,3% a 15,09 euro, Bpm, -4,4% a 0,96 euro, Bmps, -5,5% a 1,86 euro. Segno negativo anche per le mid cap: Fineco Bank, -2% a 6,74 euro, Credem, -2,5% a 7,47 euro, Carige, -3,6% a 1,69 euro, Banca Popolare di Sondrio, -4,4% a 4,38 euro, Credito Valtellinese, -4,6% a 1,22 euro. Vendite pure sulle small cap: Banca Finnat, -3,5% a 0,49 euro, Banco di Desio e Brianza, -3,6% a 3,25 euro, Banca Profilo, -4,6% a 0,28 euro. Ricordiamo che, viste le caratteristiche fortemente cicliche del settore, nei prossimi giorni possiamo attenderci una forte volatilita' sul comparto.

205 di 232-03/7/2015 11:230

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

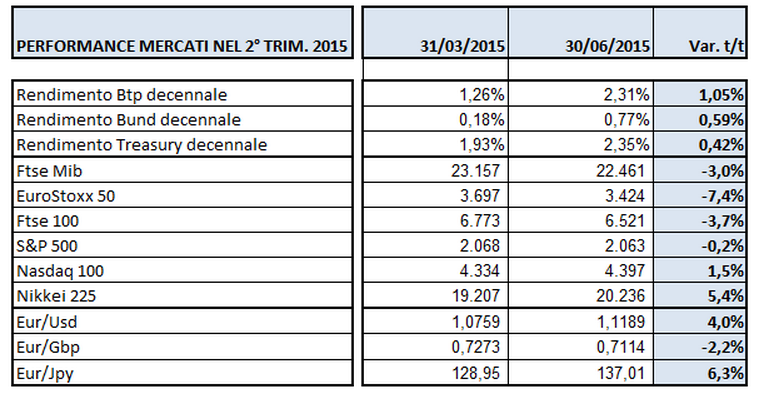

RISPARMIO GESTITO- PERFORMANCE NEGATIVE IN Q2

Nel 2° trimestre 2015 tutte le asset class (azioni, obbligazioni e cambi) hanno registrato performance negative e questo pesera' inevitabilmente sull'andamento delle commissioni variabili dei titoli del risparmio gestito, che dovrebbero risultare inferiori non solo ai valori eccezionalmente elevati conseguiti nel 1° trimestre 2015, ma anche rispetto a quelli dello stesso periodo dello scorso anno. La prossima stagione delle trimestrali potrebbe dunque essere parzialmente deludente per il settore, in particolare per Azimut e Mediolanum, che sono i titoli piu' esposti all' andamento delle commissioni di performance. Unica eccezione e' Fineco, il cui modello di business non prevede le performance fees ed i cui risultati continueranno a beneficiare della crescita delle masse.

206 di 232-22/7/2015 13:350

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

FINECOBANK -0,3% Leader indiscussa di Piazza Affari nel primo semestre

Fineco Bank si muove incerta a metà seduta, in linea con il resto del settore bancario. Il titolo è scambiato a 6,94 euro, in calo dello 0,3%.

Alla fine del primo semestre 2015 Fineco si conferma leader indiscussa fra gli intermediari della Borsa italiana, con una quota di mercato totale del 19,9%, che comprende sia l'operatività in conto terzi (Fineco è prima anche in questa classifica con il 14,9% del mercato), sia gli scambi internalizzati. Lo si ricava dai dati Assosim (Associazione degli intermediari mobiliari) sull'attività di Piazza Affari nei primi sei mesi dell'anno.

Per la Borsa di Milano i primi sei mesi del 2015 hanno visto un aumento del 16,65% dei volumi negoziati rispetto al corrispondente semestre 2014 e un incremento del 6,16% dei contratti conclusi a Piazza Affari, con un incremento dei controvalori sul mercato dei covered warrant e dei certificates (SeDeX +29,55%) e una diminuzione del 4,56% su quello obbligazionario.

Fineco, la banca multicanale controllata da Unicredit che ha recentemente superato 1 milione di clienti, è in cima alla classifica anche per numero di transazioni stipulate.

207 di 232-24/7/2015 11:280

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

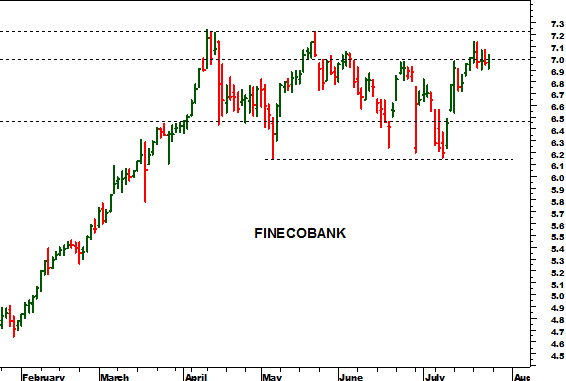

FinecoBank: consolidamento a ridosso dei 7 euro

Migliora la struttura grafica di FinecoBank . I prezzi sono ripartiti dopo il terzo test della solida area di supporto a 6,20-6,14 euro e stanno ora consolidando attorno alla soglia grafica e psicologica di 7 euro. Gli indicatori di tendenza (MACD e Parabolic Sar) sono girati in posizione long, ma l’Adx segnala l’assenza di una tendenza primaria ben definita; è infatti individuabile, a partire da aprile, una fase laterale nel trading range 7,22-6,14 euro. Nel breve sarà fondamentale che i prezzi non scendano al di sotto di 6,90 euro. Il cedimento di questo supporto di breve porterebbe alla chiusura del gap aperto a 6,50 euro. Il superamento della resistenza tra 7,07-7,14 euro aprirebbe invece al test dell’importante resistenza a 7,22 euro (massimo storico). In caso di breakout rialzista, il nuova target è individuabile a 7,50 euro.

(MILANO FINANZA)

208 di 232-03/8/2015 19:090

businessman1

N° messaggi: 594 -

Iscritto da: 13/8/2010

new record today !

Spinto solo dalle trimestrali o altre news che mi sfuggono ?

209 di 232-02/9/2015 13:370

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Alert di Equita: il settore del risparmio gestito rischia un ulteriore sell-off

Gli analisti di Equita vedono una situazione tecnica pericolosa per il settore del risparmio gestito e il rischio di un ulteriore sell-off. Per questo oggi hanno ridotto tutti i target price dei titoli degli asset gatherers e segnalato il rischio di un ulteriore sell-off soprattutto per Azimut , Banca Generali e Mediolanum che hanno un'elevata incidenza delle performance fee sui loro bilanci.

"La nostra idea è che il rischio di un cambiamento in senso più restrittivo della normativa europea sul metodo di calcolo delle performance fee limiti fortemente la propensione all'acquisto di quei titoli", spiegano gli analisti della sim. "Ciò crea, secondo noi, uno squilibrio tra domanda e offerta, nel senso che l'aumento della volatilità sui mercati e i riscatti dei fondi equity aumentano l'offerta di titoli, ma non vediamo un corrispondente aumento della domanda, se non a prezzi ben inferiori".

Gli analisti della sim hanno quindi limato le stime per effetto di un minor contributo delle performance fee e di conseguenza abbassato i target price per incorporare anche un deterioramento del profilo di rischio del settore a causa della minore visibilità su raccolta e margini.

Più nel dettaglio, Equita ha tagliato il rating su Anima da buy a hold e il target price da 10,4 a 8,9 euro (16,8 volte il multiplo prezzo/utile rettificato 2016) dopo aver abbassato l'utile per azione 2015 dell'1% e 2016 del 2%.

"Nella valutazione alziamo il beta da 1,2 a 1,25 euro e limiamo la crescita long term dal 2% all'1%. Rimane il catalyst dell'Ipo di Poste Italiane, però il premio rispetto agli altri asset gatherers sta diventando troppo elevato e questo ci ha portato a ridurre la raccomandazione a hold", osservano gli analisti della sim. Tra l'altro, a seguito del downgrade, Anima esce dal portafoglio small cap di Equita.

Nel caso di Azimut il prezzo obiettivo scende da 25,1 a 19,3 euro (12,8 volte il p/e 2016) e le stime di eps 2016 del 6%. "Abbiamo alzato il beta da 1,4 a 1,5 e limato il margine long term dallo 0,85% allo 0,71%. Il rating sull'azione resta hold".

Lo stesso giudizio confermato su Banca Generali il cui target price è stato rivisto da 29,7 a 24,5 euro (14,8 volte il p/e 2016) e l'eps 2015 del -4% e quello 2016 del -7%. "Abbiamo alzato il beta da 1,2 a 1,3 e limato il margine long term dallo 0,45% allo 0,37%. La raccolta ad agosto è stata pari a 217 milioni di euro, in linea con la stima di 200 milioni", indicano gli esperti della sim.

Il target price di FinecoBank passa da 7 a 6,3 euro (20,3 volte il p/e 2016, rating hold), ma in questo caso le stime restano invariate perché Fineco non applica performance fee. "Abbiamo alzato il beta da 1,15 a 1,2 e limato il long term roe dal 35% al 34%".

Infine, il target price di Mediolanum scende da 7,7 a 6,7 euro (14,7 volte il p/e 2016) e le stime di eps 2015 del -3% e quelle 2016 del -5%. Il beta è stato portato da 1,3 a 1,4 e il margine long term limato dallo 0,70% a 0,61%. Il rating rimane hold.

210 di 232-08/9/2015 09:340

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

FINECO - Ad agosto raccolta netta pari a 236 milioni

Ad agosto la raccolta netta di Fineco è stata di 236 milioni di euro, che ha portato a 3,4 miliardi la raccolta da inizio anno. In particolare, i flussi nei fondi sono stati di 33 milioni di euro e la raccolta amministrata è stata pari a 345 milioni. Flussi in uscita dai depositi per 142 milioni.

La raccolta di agosto è stata leggermente inferiore alle attese. Ciò è dovuto in parte anche alla stagionalità della raccolta. Anche il mix non è stato particolarmente positivo, vista la ridotta raccolta dei fondi. La nostra stima di raccolta per l'intero anno 2015 è di 4,7 miliardi di euro, che implica una raccolta media mensile per il resto dell'anno di 325 milioni di euro.

Confermiamo la raccomandazione INTERESSANTE, target price a 7,40 euro.

(WEBSIM)

211 di 232-15/9/2015 15:550

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

FINECO - DA DOMANI AL VIA IL BUYBACK

Da domani Fineco Bank avviera' un programma di acquisto di azioni proprie a servizio del piano di incentivazione a favore dei Promotori Finanziari - ' 2014 PLAN PFA' . Nell' ambito del programma di buyback la societa' comunichera' le operazioni in acquisto a Consob e al mercato. Ricordiamo che, ad oggi, Fineco Bank non detiene azioni proprie.

Nel rispetto della deliberazione assembleare, che ha efficacia per un periodo di 18 mesi, gli acquisti di cui al predetto programma dovranno essere eseguiti, tenuto conto che il numero massimo di azioni da acquistare e' pari a 5 milioni di azioni proprie (pari allo 0,82% del capitale sociale). Inoltre, si ricorda che gli acquisti delle azioni devono essere effettuati con le modalita' di cui all' art. 144-bis, comma 1, lettera b) del Regolamento Emittenti Consob ossia compiuti sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana S.p.A., con le modalita' operative indicate nel Regolamento di organizzazione e gestione del mercato stesso, in modo da assicurare la parita' di trattamento tra gli azionisti e da non consentire l' abbinamento diretto delle proposte di negoziazione in acquisto con predeterminate proposte di negoziazione in vendita. In aggiunta, il comunicato specifica che il corrispettivo per azione non deve essere inferiore al valore nominale, pari a 0,33 euro e non superiore, nel massimo, alla media dei prezzi di chiusura del titolo Fineco registrati sul Mercato Telematico Azionario organizzato e gestito da Borsa Italiana nei trenta giorni di Borsa aperta antecedenti l' acquisto, maggiorato del 10%. Infine, la societa' ricorda che gli acquisti giornalieri non devono superare il 25% del volume medio giornaliero di azioni Fineco negoziato nell' MTA, calcolato sulla base del volume medio giornaliero degli scambi nel mese precedente al mese nel corso del quale il programma e' comunicato al pubblico. Nell' ambito del suddetto programma, Fineco Bank, con cadenza settimanale, comunichera' le operazioni in acquisto a Consob e al mercato. Ricordiamo infine che, ad oggi, la societa' non detiene azioni proprie.

212 di 232-15/9/2015 20:440

businessman1

N° messaggi: 594 -

Iscritto da: 13/8/2010

pensi che possa anche invertire il recente ribasso del titolo riportandolo sopra quota 6,5 ? anche se trattasi di buy back scaturito da altri motivi.... grazie per il post

213 di 232-24/9/2015 23:000

businessman1

N° messaggi: 594 -

Iscritto da: 13/8/2010

Scusate ma qualcuno potrebbe postare le motivazioni dell'inesorabile tracollo che sta colpendo il titolo?

214 di 232-25/9/2015 13:220

ngmstar

N° messaggi: 5157 -

Iscritto da: 23/1/2014

Lo dici oggi che cresce ?

215 di 232-19/10/2015 10:500

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

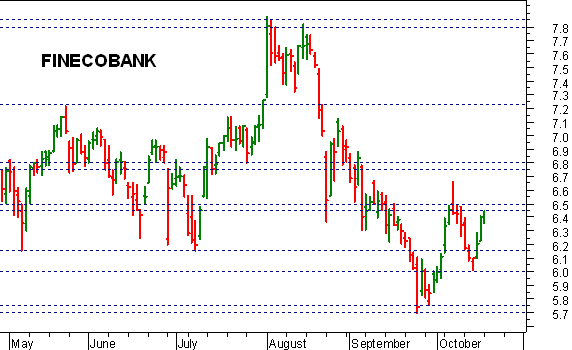

Finecobank: segnale di forza sopra 6,45-6,50 euro

Nelle ultime sedute Finecobank ha trovato un importante spazio di recupero, che ha parzialmente allentato la pressione ribassista dei mesi precedenti, creando lo spazio per una possibile inversione di breve. Il titolo ha ormai raggiunto la resistenza chiave a 6,45-6,50 euro e proprio il breakout di tale barriera potrà convalidare il segnale di forza, aprendo la strada a un potenziale allungo verso l’area 6,75-6,80. Gli oscillatori di forza relativa hanno già recepito questo impulso positivo, tagliando al rialzo le rispettive soglie di equilibrio, mentre gli indicatori di tendenza sono forniscono ancora spunti contrastanti. Al ribasso, un primo supporto utile si colloca a 6,15 euro, con una seconda base d’appoggio posta in corrispondenza della soglia psicologica a quota 6.

(MILANO FINANZA)

216 di 232-21/10/2015 11:300

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Risparmio gestito, previsioni su come ha affrontato la correzione

Gli analisti iniziano a fare le previsioni sui conti del terzo trimestre delle società italiane del risparmio gestito che è atteso meno brillante dei precedenti per via della forte correzione dei mercati. Il trimestre infatti si è rivelato il peggiore degli ultimi quattro anni per le borse internazionali (l'indice Msci World è sceso del 10% nel periodo)

A partire da Icbpi che lunedì scorso, in vista dei risultati del terzo trimestre di Banca Generali , attesi il prossimo 29 ottobre, ha stimato un calo dell'utile del 38% da 44 a 27 milioni di euro, proprio a causa dell'impatto della volatilità del mercato sui compensi variabili e sui livelli di masse gestite. Icbpi ha abbassato il target price dell'azione da 33,5 a 30,5 euro confermando il buy.

Gli esperti di Icbpi evidenziando tuttavia la resilienza del business di Banca Generali . "Nonostante il peggioramento dei mercati finanziari, la performance di business di Banca Generali sta dimostrando di essere stabile anche in termini qualitativi", evidenziano a Icbpi, dove vedono una raccolta nel terzo trimestre in linea con quella dello stesso periodo dello scorso anno e sostenuta dagli effetti della voluntary disclosure. La stima degli esperti riguardo gli effetti della voluntary disclosure per Banca Generali è di 800 milioni di euro.

Secondo Icbpi inoltre, questa terza sessione di trimestrali potrebbe portare a una revisione al ribasso delle stime di mercato e, nel breve termine, ulteriore debolezza sulle società del settore, ad eccezione di Fineco , in attesa di maggiore visibilità sugli effetti della voluntary disclosure.

Proprio Fineco , secondo Equita e Kepler Cheuvreux è favorita da una composizione del business che in questo momento le gioca a favore. "Ci aspettiamo un trimestre che metta in evidenza il carattere anticiclico del brokerage", spiega Equita alzando il target da 6,3 a 6,7 euro e mantenendo invariata la raccomandazione hold.

"Fineco dovrebbe riportare nel terzo trimestre ricavi solo in leggero calo, nonostante la stagionalità negativa del periodo, grazie al contributo del brokerage, che ha registrato il record storico di scambi", afferma Equita secondo cui l'utile netto dovrebbe collocarsi a 46 milioni di euro (+31% anno su anno). La conference call della banca guidata dall'ad Alessandro Foti sul terzo trimestre 2015 è attesa per il 10 novembre.

Sulla stessa lunghezza d'onda anche Kepler Cheuvreux che sul titolo conferma il target a 8 euro e il giudizio buy. "Ci aspettiamo ricavi del trimestre pari a 134 milioni, sopra il 131 milioni del secondo trimestre grazie soprattutto al contributo delle commissioni di brokeraggio (indicate in aumento da 20 milioni a 24 milioni) che più che compensano il calo delle commissioni relative ai prodotti di risparmio gestito", spiega il broker.

Il quale poi sottolinea che il business model diversificato di Fineco può rivelarsi un elemento favorevole nel lungo termine nel caso una parte delle sue attività, come è accaduto di recente sul fronte dell'asset management, soffra di temporanee battute d'arresto.

Discorso a parte merita Anima . Kepler Cheuvreux evidenzia la raccolta nel corso del trimestre sarà in grado di sostenere le commissioni di gestione al livello del trimestre precedente, nonostante il calo delle masse per via della correzione dei mercati, mentre le commissioni di performance non sono previste. Senza dimenticare poi che nei prossimi mesi inizieranno a dispiegarsi gli effetti dell'accordo di collocamento con le Poste dei fondi gestiti da Anima .

Per Kepler Cheuvreux Anima ha un rating di 10,5 euro e giudizio buy.

217 di 232-30/10/2015 16:360

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

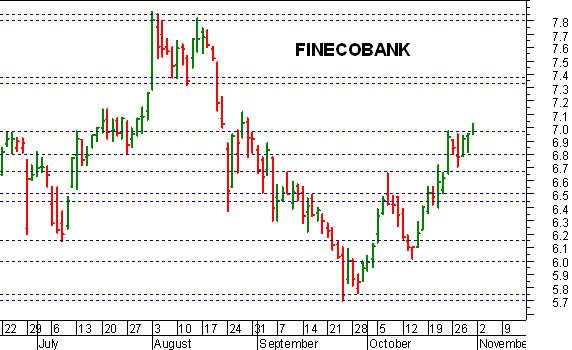

FinecoBank: positiva una conferma sopra 6,97-7 euro

Nuovo slancio rialzista per FinecoBank , che nelle battute iniziali della seduta odierna ha forzato la resistenza a 6,97-7 euro, fornendo un importante impulso positivo. Una conferma di questo breakout potrà favorire una rapida estensione del recupero in atto, proiettando le quotazioni verso un target ambizioso in area 7,32-7,37. Anche l’analisi algoritmica descrive uno scenario rialzista, con gli indicatori di tendenza allineati in posizione long e gli oscillatori di momentum a ridosso delle rispettive aree d’ipercomprato. Al ribasso, un primo supporto utile si colloca attorno a 6,80 euro, anche se la base più importante è individuabile in area 6,50-6,45.

(MILANO FINANZA)

218 di 232-06/11/2015 11:380

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

FINECO +2% A ottobre raccolta netta per 375 milioni: 4,088 miliardi da inizio anno

FinecoBank (si mette in luce con un guadagno del 3% a 6,93 euro.

Prosegue la crescita del gruppo che a ottobre registra una raccolta netta di 375 milioni di euro.

Circa 189 milioni di euro sono finiti nel risparmio gestito.

Il dato è in deciso incremento rispetto ai 278 milioni di settembre e i 236 milioni di agosto.

Da inizio 2015 FinecoBank (gruppo UniCredit ha registrato una raccolta netta totale pari a 4,088 miliardi di euro.

Risultati trimestrali attese il prossimo 10 novembre.

Il titolo registra un progresso vicino al 50% da inizio anno.

Sono otto gli analisti censiti da Bloomberg che seguono FinecoBank, la metà consiglia l'acquisto. Target medio 6,81 euro.

219 di 232-09/11/2015 10:050

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

FINECO BANK - L'FT scrive che Unicredit potrebbe allentare il controllo

Unicredit starebbe valutando la possibilità di ridurre la partecipazione in Fineco Bank, attualmente al 65%, lo scrive stamattina Il Financial Times.

Riteniamo improbabile che Unicredit stia pensando di cedere quote in Fineco, altamente improbabile che voglia scendere sotto il 51%.

In attesa della pubblicazione dei dati del trimestre, domani, confermiamo su Fineco la raccomandazione NEUTRALE, target price a 6,70 euro.

(WEBSIM)

220 di 232-10/11/2015 15:570

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

FinecoBank, CONTI OLTRE LE ATTESE

Robusta crescita dei risultati per FinecoBank che ha archiviato i primi nove mesi dell'anno con un utile netto di 148,8 milioni di euro, in aumento del 36,2% rispetto allo stesso periodo dello scorso anno e superiore alle previsioni degli analisti. Gli esperti di Equita si attendevano, infatti, un utile netto di 140 milioni, quelli di Mediobanca Securities di 142,9 milioni e quelli di Banca Akros di 139 milioni.

I ricavi totali sono cresciuti del 22,2% a 407,4 milioni (333,3 milioni nello stesso periodo dello scorso anno), poco oltre le previsioni degli esperti che avevano stimato una crescita a 400 milioni. A livello divisionale, tutte le aree di attività della banca hanno contribuito ai ricavi: l'attività di brokerage per 114,7 milioni (+42% rispetto ai primi nove mesi del 2014 dei ricavi core escludendo il margine di interesse), l'attività di investimento per 115,6 milioni (+34,8%) e l'attività bancaria per 117,1 milioni (+10,3%).

Più nel dettaglio, il margine d'interesse è cresciuto del 5,6% a 182 milioni grazie all'aumento dei volumi e alla riduzione del costo della raccolta, fattori che hanno più che compensato la riduzione degli interessi attivi dovuta alla diminuzione dei tassi di mercato. Le commissioni nette, invece, sono aumentate del 30% a 185,7 milioni in scia alla crescita delle commissioni ricorrenti relative ai prodotti di risparmio gestito.

Infatti, la raccolta diretta è stata pari a 14,8 miliardi (13,6 miliardi lo scorso anno) con la raccolta netta positiva per oltre 4 miliardi (+33,4%), mentre i clienti hanno superato quota un milione: i nuovi clienti netti sono stati 92 mila. "I risultati raggiunti nei primi nove mesi dell'anno", ha commentato l'ad, Alessandro Foti, "confermano l'efficienza e la solidità del nostro modello di business, che ci ha permesso di registrare il miglior trimestre di sempre anche in un periodo caratterizzato da un'alta volatilità e da tassi d'interesse ancora bassi".

Effettivamente, nei primi 10 mesi, includendo quindi ottobre, la raccolta del gruppo ha superato quella già record dello scorso anno fiscale. "Questo conferma che ancora una volta il nostro modello è stato in grado di registrare una forte crescita in tutte le aree della banca, di conquistare la fiducia e la soddisfazione dei clienti e di creare valore per i nostri azionisti", ha concluso Foti.

A livello patrimoniale, il gruppo ha conseguito alla fine dei primi nove mesi dell'anno un rapporto Common equity tier 1 ratio calcolato su base "transitional" del 20,43% e un cost/income ratio al 42,6%. Il patrimonio netto della banca è risultato pari a 582,5 milioni. Secondo gli analisti di Mediobanca (rating outperform con target price a 7,80 euro), FinecoBank chiuderà l'intero esercizio con un utile pari a 188,4 milioni (150 milioni nel 2014), ricavi a 534 milioni (448 milioni nel 2014) e un utile operativo a 298,8 milioni (239 milioni nel 2014).

Stamani, prima della pubblicazione dei risultati, gli analisti di Banca Akros hanno ribadito il rating neutral sul titolo con un prezzo obiettivo a 7 euro, quelli di Equita hold con target price a 6,7 euro, mentre quelli di Icbpi hanno ribadito il rating buy con un target price a 6,7 euro. A Piazza Affari, dopo la pubblicazione dei risultati che hanno battute le stime, il titolo FinecoBank scambia in rialzo dell'1,29% a 7,07 euro.

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista