Tinexta Un Titolo Sottovalutato Dalle Grandi Prospettive Di Crescita, Buy.

-

14/3/2024 13:53

0

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Alla luce dei recenti risultati 2023 pongo l'attenzione su un titolo sottovalutato, con il titolo che puo' dare grandi soddisfazioni da qui in avanti:

RISULTATI 2023

-

Ricavi: €395,8 milioni +11%

-

EBITDA Adjusted: €103,0 milioni + 9%

-

Risultato Operativo: €52,4 milioni + 2%

-

Utile Netto: €69,9 milioni - 11%

-

Utile Netto delle attività operative in funzionamento: €34,2 milioni + 5%

-

Free Cash Flow rettificato delle continuing operations: €56,9M (€49,5M nel 2022)

-

Indebitamento finanziario netto: €102,0 milioni (€77,6 milioni al 31/12/2022)

Proposta di dividendo 2023: €0,46 per Azione

Ricordo che l'utile netto 2022 di 78 milioni era stato influenzato dalla vendita di re vlauta per 48,2 milioni di euro , non inganni pertanto il -11% dell'utile netto di 69,9 milioni di euro inflessione di -11%, senza l'influenza di carattere straordinario di questa vendita , l'utile netto del 2023 sarebbe stato in FORTE AUMENTO.

Perfezionato il closing della cessione a CRIF del 95% del capitale di ReValuta S.p.A. | Gruppo Tinexta

Il managment dichiara per il 2024 una forte crescita in termini si di ricavi che di reddivita' :

alla luce del nuovo piano industriale 2024 - 2026 indica :

2024-2026

Il Piano 2024-2026 prevede2 che i ricavi consolidati 2024, che consolidano ABF Group e Ascertia per 12 mesi, crescano tra il 21% ed il 23% rispetto al 2023 (circa 7% su base organica), con un EBITDA Adjusted in crescita tra il 28% ed il 32% (circa 10% su base organica). Tinexta prevede un aumento dei ricavi consolidati 2023-2026 ad un tasso composto medio annuo (CAGR’23-26) tra il 12% ed il 14% e dell’EBITDA Adjusted (CAGR’23-26) tra il 17% ed il 19%.

I target di Piano, per le singole Business Unit, sono i seguenti:

- per la BU Digital Trust, che consolida Ascertia per 12 mesi, ricavi 2024 in crescita tra il 14% ed il 16% rispetto al 2023 (tra 8% e 10% su base organica) ed EBITDA Adjusted in crescita tra il 17% ed il 19% (tra l’11% ed il 13% su base organica). Si prevede un aumento dei ricavi 2023-2026 ad un tasso composto medio annuo (CAGR’23-26) tra il 10% ed il 12% ed a livello di EBITDA Adjusted tra il 15% ed il 17%.

- per la BU Cybersecurity, per la quale non sono previste variazioni di perimetro in arco piano, ricavi 2024 in crescita tra il 14% ed il 16% rispetto al 2023 ed EBITDA Adjusted in crescita tra il 21% ed il 23%. Si prevede un aumento dei ricavi 2023-2026 ad un tasso composto medio annuo (CAGR’23-26) tra l’11% ed il 13% ed a livello di EBITDA Adjusted tra il 15% e del 17%.

- per la BU Business Innovation, che consolida ABF Group, ricavi 2024 in crescita tra il 38% ed il 40% rispetto al 2023 (tra 7% e 9% su base organica) ed EBITDA Adjusted in crescita tra il 43% ed il 45% (tra il 5% ed il 7% su base organica). Si prevede un aumento dei ricavi 2023-2026 ad un tasso composto medio annuo (CAGR’23-26) tra il 19% ed il 21% ed a livello di EBITDA Adjusted tra il 22% ed il 24%.

Il rapporto di indebitamento (PFN/EBITDA Adjusted) è atteso attestarsi a fine 2024 tra 1,7x e 1,9x, ed è previsto ridursi tra 0,8x e 1,0x alla fine del periodo di Piano, includendo un’annuale distribuzione di dividendi e confermando pertanto una solida generazione di cassa operativa da parte del Gruppo.

I target enunciati non includono il contributo della crescita per linee esterne che il Gruppo, in coerenza con la strategia delineata, intende continuare a perseguire, supportato dalla solida situazione patrimoniale e finanziaria e dalla significativa generazione di cassa operativa attesa.

Allego piano industriale e intervista rilasciata a class cnbc dell'ad di TINEXTA:

Presentazione

https://video.milanofinanza.it/video/tinexta-nel-2023-ricavi-in-crescita-del-10-8-il-ceo-chevallard-spiega-la-strategia-0GUqT3Xu2qfg

allego inoltre i vari report usciti che sottolineano la bonta' dei dati 2023 e le prospettive 2024 sottolineando il rapporto prezzo/utili pari a 13 e un rapporto ebitda capitalizzazione pari a 7 sul 2024.

ricordo che le acquisizioni che si fanno nel settore si fanno a un rapporto almeno a x 12 l'ebitda e la media del settore riguardo al prezzo/utili e' almeno pari a 20.

tutti i report usciti indicano target di prezzo di almeno 25 euro fino ai 29.

REPORT INTERMONTE:

Analisi Fondamentale di TINEXTA al giorno 08/03/24

Giudizio: Molto Interessante

Prezzo: 18.23€

Target di lungo termine: 29.00€

Sintesi

EBITDA 4Q23 in linea con il consenso: i risultati del 4Q23 di Tinexta presentano un quadro sfumato, caratterizzato da una divergenza tra l'andamento dei ricavi e l'andamento della redditività. Mentre i ricavi del trimestre si sono attestati a 126,2 milioni di euro, ben al di sotto della nostra proiezione iniziale di 143 milioni di euro, l'EBITDA rettificato di 46,1 milioni di euro, sebbene leggermente inferiore alla nostra stima di 47,9 milioni di euro, è stato in linea con il consenso. Ciò è stato possibile grazie all’impressionante redditività nel settore Business Innovation nell’ultimo trimestre dell’anno (margine del 53,0%, 4,6 punti percentuali sopra la nostra stima), alla continua espansione del margine nel business della Cybersecurity (margine del 26,3%, +2 punti percentuali su base annua) e al Digital Trust, che ancora una voltaha ottenuto risultati molto soddisfacenti (non fatevi ingannare dalla contrazione dei margini su base annua, in realtà ciò è dovuto al consolidamento di Ascertia). Infine, il debito netto più alto del previsto, Eu102mn rispetto alla nostra precedente stima di Eu73mn, è spiegato da Eu15mn di aggiustamenti delle opzioni put (una buona notizia a nostro avviso, poiché significa che si prevede che le società acquisite raggiungeranno numeri più alti rispetto agli obiettivi iniziali), l’acquisizione di Eu5mn dello Studio Fieschi, un impatto IFRS16 di Eu5mn e altri elementi minori, e quindi non c'è nulla di cui preoccuparsi.

Target 2024 di EBITDA rettificato sostanzialmente in linea con il consenso: a nostro avviso, il piano 2024-2026 di Tinexta fissa obiettivi finanziari ambiziosi ma fattibili, indicando una crescita del 21-23% YoY dei ricavi consolidati nel 2024 (~7% di crescita organica, il resto derivante dalle acquisizioni di Ascertia e ABF) e 28-32% di crescita dell'EBITDA rettificato (di cui 10% organico). Notiamo che sia le nostre stime preliminari che quelle di consenso per il 2024 erano sostanzialmente allineate a ~Eu137mn (incluso ABF), rappresentando una deviazione marginale del -2% dal mid-point della guidance.

Obiettivi ambiziosi ma realizzabili per il 2024-2026. Guardando al 2023-2026, Tinexta punta a un CAGR del 12-14% nei ricavi consolidati e al 17-19% CAGR nell’EBITDA rettificato. In particolare, si prevede che entro la fine del periodo i ricavi provenienti dai mercati esteri raggiungeranno il 25% del totale. Inoltre, il debito netto/EBITDA sarà compreso tra 1,7x-1,9x alla fine del 2024, scendendo a 0,8x-1,0x entro la fine del periodo di piano, consentendo alla società di perseguire un’ulteriore espansione esterna. Ricordiamo che gli obiettivi non includono la potenziale acquisizione di DTH.

Variazione nelle Stime

Le stime ora includono ABF: rivediamo le nostre stime per incorporare formalmente il contributo della neo acquisita ABF, che contribuirà ai risultati della società per 12 mesi. Su base comparabile, abbiamo abbassato il nostro EBITDA adj. del 2% in media nei prossimi 3 anni.

La Nostra View

BUY confermato, target da Eu28.0 a Eu29.0: confermiamo il nostro giudizio positivo su Tinexta, che riteniamo sia stata eccessivamente penalizzata dal mercato negli ultimi 24 mesi, soprattutto considerando che 1) la società ha migliorato il proprio profilo nello stesso periodo grazie alla tanto attesa vendita della Credit Information, avvenuta a multipli pieni, 2) ha continuato a crescere nei business più attraenti focalizzandosi sui mercati esteri, riducendo così la propria esposizione verso l'Italia, e 3) ha riportato la Cybersecurity su un percorso virtuoso dopo un inizio difficile. Riteniamo che con un P/E 2024 pari a 13x la società meriti uno sguardo e offra un significativo upside. Alziamo il nostro prezzo obiettivo da Eu28.0 a Eu29.0 seguendo il tasso privo di rischio più basso adottato nei nostri modelli (dal 4,5% al 4,0%).

REPORT INTESA SAN PAOLO DI OGGI 12.03.24 07.40

TINEXTA - Intesa Sanpaolo rinforza il Buy

tinexta_websim4.png

il vincente · 12/3/24 alle 08:47

">

Intesa Sanpaolo ha confermato il giudizio Buy su Tinexta dopo la pubblicazione degli ultimi dati di bilancio.

Il target price è stato portato a 25 euro, dai 24,5 euro precedenti, e incorpora un upside di oltre il 37%.

I risultati del quarto trimestre sono stati in linea alle aspettative. Gli analisti hanno rivisto al rialzo le stime. Per il 2024 ora vedono ricavi pari a 482,7 milioni di euro (460,8 la stima precedente). L'Ebitda rettificato è atteso a 134,5 milioni (123,1 milioni la stima precedente).

Il 2023 è stato un anno importante per Tinexta che, in un contesto macroeconomico in peggioramento, è riuscita a raggiungere la guidance sull'EBITDA

Attraverso alcune acquisizioni, (Ascertia e ABF Consulting) la società ha ampliato il suo raggio d'azione, entrando nei mercati del Regno Unito, del MENA (Medio Oriente e Nord Africa) e Francia.

La divisione Cybersecurity ha gettato le basi per la sua espansione assicurandosi clienti e contratti chiave.

Il gruppo ha inoltre continuato il processo di integrazione e riorganizzazione della BU Business Innovation.

In questo contesto, il piano aziendale aggiornato conferma il profilo di crescita dell'azienda, la solidità della redditività e la generazione di flussi di cassa.

REPORT BANCA AKROS

MILANO (MF-NW)--Banca Akros ha alzato il target price di Tinexta a 25 euro da 22 euro, confermando a buy il rating. Secondo gli esperti i target di crescita di lungo termine del gruppo sono rassicuranti. In linea alle attese a livello di Ebitda adjusted i dati pubblicati ieri. fus marco.fusi@mfnewswires.it

Fiducioso quindi che il mercato prenda atto dei dati passati e quelli futuri vi auguro buon gain .

|

|

Lista Commenti

102 Commenti

|

61 di 102

-

21/3/2024 17:24

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

siate cinici , valutate bene i dati di bilancio e fate le vs serie valutazioni e noterete com e i prezzi attuali delle azioni siano a forte sconto, non fatevi prendere dal panico o dall'euforia siate realisti e finche l'azione non arrivera' ai target indicati almeno 25/29 euro non regalate le vs azioni, se potete comprate o accumulate:

prendete il bilancio del 2019 e prendete quello del 2023 :

TINEXTA ha comunicato i risultati del 2019.

La società – quotata al segmento STAR e attiva nel settore dei servizi tecnologici e informatici – ha chiuso lo scorso anno con ricavi per 258,72 milioni di euro, in aumento dell’8% rispetto ai 239,62 milioni ottenuti nel 2018. In crescita anche il margine operativo lordo, che è salito da 65,96 milioni a 71,29 milioni di euro (+8,1%); di conseguenza, la marginalità si è attestata al 27,6%. L’EBITDA rettificato è stato pari a 76,83 milioni di euro. Al contrario, l’utile netto si è ridotto da 32,94 milioni a 28,78 milioni di euro (-12,6%), in conseguenza ai maggiori ammortamenti e oneri finanziari; l’utile netto rettificato è stato pari a 38,29 milioni di euro.

A fine 2019 l’indebitamento netto era salito a 127,97 milioni di euro, rispetto ai 123,79 milioni di inizio anno; nel 2019 il Free Cash Flow è stato pari a 41,7 milioni di euro.

Il consiglio di amministrazione ha proposto di non distribuire dividendi e di reinvestire l’utile di esercizio nell’attività del gruppo

TINEXTA ha comunicato i risultati finanziari del 2023.

La società – quotata al segmento STAR e attiva nel settore dei servizi tecnologici e informatici – ha chiuso l'esercizio con ricavi pari a 395,78 milioni di euro, in crescita del 10,8% rispetto ai 357,16 milioni ottenuti l'anno precedente. L’incremento dei ricavi attribuibile alla variazione di perimetro è pari all'1,2%. In aumento anche il margine operativo lordo adjusted, passato da 94,76 milioni a 102,95 milioni di euro (+8,6%); tuttavia, la marginalità è scesa al 26%. L’utile netto è stato pari a 69,86 milioni di euro, in contrazione rispetto ai 78,13 milioni contabilizzati nel 2022; l'utile per azione è stato di 1,38 euro.

A fine 2023 l'indebitamento netto era aumentato a 102,05 milioni di euro rispetto ai 77,56 milioni di euro di fine 2022; nell'intero esercizio le attività operative hanno generato un flusso di cassa di circa 50 milioni di euro.

il confronto tra i 2 bilanci e' imbarazzante, improponibile , eppure il prezzo delle azioni e' lo stesso di allora , come e' possibile?

non solo , il mercato ha inoltre la possibilita' di guardare avanti a tutto il 2024 visto che la societa' si e' gia' pronunciata in merito:

Inoltre, la società ha comunicato i target finanziari per il triennio 2024-2026.

Tinexta prevede un aumento dei ricavi nel periodo 2023/2026 a un tasso composto medio annuo tra il 12% e il 14%, mentre per l’EBITDA Adjusted la crescita media annua è stimata tra il 17% a il 19%.

Con riferimento all’intero 2024, che consolida ABF Group e Ascertia per 12 mesi, il management di Tinexta segnala che i ricavi sono attesi in crescita tra il 21% e il 23% (circa 7% su base organica), con un EBITDA Adjusted in aumento tra il 28% e il 32% rispetto al 2023 (circa 10% su base organica). Il rapporto di indebitamento (PFN/EBITDA Adjusted) è atteso attestarsi a fine 2024 tra 1,7x e 1,9x, ed è previsto ridursi tra 0,8x e 1,0x alla fine del periodo di piano, includendo un’annuale distribuzione di dividendi e confermando pertanto una solida generazione di cassa operativa.

Tinexta ha precisato che i target enunciati non includono il contributo della crescita per linee esterne, in coerenza con la strategia delineata, intende continuare a perseguire, supportato dalla solida situazione patrimoniale e finanziaria e dalla significativa generazione di cassa operativa attesa.

non a caso si spiegano i recenti report fatti su TINEXTA che confermano la raccomandazione buy ma addirittura alzano i target di prezzo sui report precedenti, chi 25 chi 29 euro, contro i 18,50 euro attuali

|

62 di 102

-

22/3/2024 09:47

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Forza con questi 19,20/19,50

|

63 di 102

-

25/3/2024 12:46

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Vediamo questa settimana di andare prima di tutto sui 19,20/19,50 poi i target diventano interessanti

|

64 di 102

-

25/3/2024 15:32

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Ordine da 10,000 pezzi in acquisto al meglio partito che sia di buon auspicio

|

65 di 102

-

26/3/2024 10:12

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Oggi sopra 19…

|

66 di 102

-

26/3/2024 11:05

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

19,02

|

67 di 102

-

26/3/2024 12:58

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

19.13 area 19,20/19,50 da fare poi

|

68 di 102

-

26/3/2024 14:53

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Come dicevo …. Siamo a 19.19 avanti

|

69 di 102

-

26/3/2024 15:05

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

19.22 ora verso i 19,50 poi ci sarà da divertirsi

|

70 di 102

-

26/3/2024 18:20

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

INTERVISTA ODIERNA DEL NS INVESTOR RELATION SUI RISULTATI 2023 E PROSPETTIVE 2024:

https://www.youtube.com/watch?v=M4ECytKEs08

|

71 di 102

-

26/3/2024 18:22

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

come ho sempre detto la sottovalutazione e' evidente se si guarda al prezzo/utili e al rapporto ebitda/ capitalizzazione pari a 8 per il 2023 e 7 se si guarda al 2024 , ripeto che le acquisizioni nel settore si fanno ad almeno x 12 l'ebitda .

qui avete tutti numeri che vado dicendo da tempo ....da notare che si sottolinea come il 2023 sia stato un anno molto buono e che per il 2024 le stime sono ancora migliori rispetto al 2023 .

Tinexta — Strongest year since FY18

20 marzo 2024

Tinexta — L'anno più forte dall'anno fiscale 2018 Tinexta ha goduto del suo anno più forte per la crescita degli utili sottostanti nell'anno fiscale 23 dall'anno fiscale 18 che, dato il recente contesto macro impegnativo, è la testimonianza dei cambiamenti nel suo portafoglio aziendale. La direzione ha una strategia coerente per rafforzare la sua leadership sul mercato, un maggiore coordinamento e integrazione delle sue divisioni, M&A e ampliamento della copertura geografica. La nuova guida della direzione suggerisce un anno ancora migliore per l'utile sottostante nell'anno fiscale 24 e la crescita degli alti livelli negli ultimi tre anni, che guarda in contrasto con i suoi potenziali multipli di valutazione che sono in uno sconto sui propri multipli medi a lungo termine e sulla nostra valutazione basata su DCF di 28,5 €/azione.

Scritto da

Russell Pointon

Direttore, Consumatore

| Fine anno | Entrate (€m) | PBT*

(m€) | EPS*

(€) | DPS

(€) | P/E

(x) | Rendimento

(%) | | 22/12 | 357,2 | 73,6 | 1,06 | 0.51 | 16,9 | 2.8 | | 23/12 | 395,8 | 76,4 | 0.97 | 0.46 | 18,6 | 2.6 | | 12/24e | 479,4 | 125,5 | 1,62 | 0,19 | 11.1 | 1.1 | | 12/25e | 529,1 | 141,5 | 1,83 | 0.35 | 9,8 | 1.9 |

Nota: *PBT ed EPS sono normalizzati, escluso l'ammortamento dei beni immateriali acquisiti, le voci eccezionali e i pagamenti basati su azioni.

Profitti FY23 in linea con le aspettative della direzione

I risultati dell'esercizio 23 di Tinexta erano in linea con le aspettative della direzione e marginalmente (c 1%) rispetto alle nostre stime a livello di EBITDA rettificato, a causa di un margine complessivo migliore su un fatturato leggermente inferiore al previsto. La crescita dell'EBITDA rettificata sottostante di c 9% è stata la più alta dal c 12% dell'esercizio 2018. A livello divisionale, Digital Trust (DT) ha funzionato meglio di quanto ci aspettassimo, la sicurezza informatica (CS) era in linea (margine molto migliore sulla crescita delle entrate più debole) e l'innovazione aziendale (BI) era al di sotto delle nostre stime, a causa di fattori esterni. La crescita del flusso di cassa libero sottostante dalle operazioni continue del c 31% è stata ben più avanti rispetto alle entrate e alla crescita dell'EBITDA.

Aggiornamenti dovuti a M&A

La nuova guida della direzione per il FY24 indica tassi di crescita molto interessanti, incluso un miglioramento del tasso di crescita dell'EBITDA rettificato sottostante al 10% rispetto al 9% nell'esercizio fiscale23. Questo dovrebbe essere ulteriormente aumentato al 28-32% di crescita su base annua da M&A, principalmente la recente acquisizione di ABF Group, la più grande transazione di sempre di Tinexta. In una visione triennale, la direzione si aspetta che tutte e tre le divisioni generino una crescita delle entrate a due cifre per dare una crescita composta del 12-14% e che ciascuna goda di una leva finanziaria del margine per dare un impressionante CAGR per l'EBITDA rettificato del 17-19%. Abbiamo aggiornato le nostre previsioni EBITDA rettificate per l'esercizio 24 e l'esercizio 25 del 10-12%, incluso il gruppo ABF, parzialmente compensata da una prospettiva più cauta per la BI.

Valutazione: sconto su DCF e multipli storici

Portando avanti il nostro DCF per tenere conto dei risultati FY23 di Tinexta e utilizzando il debito netto pro forma che incorpora l'acquisizione di ABF Group porta a una riduzione della nostra valutazione a 28,5 €/azione (€30/share in precedenza), il che suggerisce ancora un forte rialzo rispetto al prezzo attuale delle azioni. La sottovalutazione è supportata da un prospettico FY24 EV/EBITDA di 8,7x rispetto alla sua media a lungo termine di 10,2x.

Profitto FY23 in linea nonostante la crescente debolezza macro

Forte crescita dei ricavi e leva finanziaria del margine

I risultati FY23 di Tinexta erano in linea con le aspettative aggiornate della direzione e ampiamente in linea con le nostre stime più recenti, che abbiamo marginalmente aggiornato con i risultati del Q323. Le entrate sono cresciute dell'11% su base anna a 396 mili di euro e l'EBITDA rettificato di c 9% a 103 m di euro. Su base sottostante, la crescita dei ricavi del 9,7% era leggermente indietro rispetto alla guida della direzione dell'11-15% dall'inizio dell'anno, ma una migliore leva finanziaria del margine significava che la crescita dell'EBITDA dell'8,6% era entro l'intervallo previsto in quel momento dell'8-12%. Vorremmo sottolineare che lo slancio delle entrate sottostanti e l'EBITDA rettificato sono migliorati rispetto ai tassi di crescita c 6% e c 5% dell'anno precedente.

Allegato 1: Sintesi del conto economico

| €m | FY22 | FY23 | FY23e | FY23 contro Edison | | Ricavi del gruppo | 357,2 | 395,8 | 411,0 | (4%) | | Crescita anno | 18,4% | 10,8% | 15,1% | | | Biologico y-o-y | 6,4% | 9,7% | 10,8% | | | - Fiducia digitale | 157,0 | 181,6 | 179,6 | 1% | | Biologico y-o-y | 9,5% | 13,1% | 10,0% | | | - Sicurezza informatica | 77,5 | 89,4 | 100,8 | (11%) | | Biologico y-o-y | 4,1% | 15,3% | 21.0% | | | - Innovazione aziendale | 125,7 | 131,0 | 138,2 | (5%) | | Biologico y-o-y | 6.0% | 4,2% | 10,0% | | | - Altro | (3.0) | (6.2) | (7.5) | (17%) | | EBITDA rettificato per il gruppo | 94,8 | 103,0 | 104,1 | (1%) | | Margine | 26,5% | 26,0% | 25,3% | | | Crescita anno | 23,9% | 8,7% | 9,9% | | | Biologico y-o-y | 4,8% | 8,6% | 17,0% | | | - Fiducia digitale | 47,3 | 54.5 | 53.6 | 2% | | Margine | 30,1% | 30,0% | 29,9% | | | - Sicurezza informatica | 10,3 | 15.0 | 14.7 | 2% | | Margine | 13,3% | 16,8% | 14,6% | | | - Innovazione aziendale | 51.6 | 48,9 | 53,2 | (8%) | | Margine | 41,1% | 37,3% | 38,5% | | | - Altro | (14,5) | (15.4) | (17,4) | (11%) | | EBITDA riportato | 86,3 | 93,8 | 94,1 | (0%) | | Utile operativo | 51.6 | 52,4 | 55,7 | (6%) | | Margine | 14,5% | 13,2% | 13,5% | | | Crescita anno | 0.1 | 1,5% | 7,9% | | | Finanza netta e collaboratori | (6.5) | (1.8) | (2.3) | (23%) | | PBT segnalato | 45,1 | 50,6 | 53.4 | (5%) | | Tasse | (12.5) | (16,4) | (16,5) | | | aliquota fiscale | 28% | 32% | 31% | | | Utile netto dalle operazioni continue | 32,6 | 34,3 | 36,8 | (7%) | | DPS (€) | 0.51 | 0.46 | 0.47 | (2%) |

Fonte: Tinexta, Edison Investment Research

Esaminiamo le prestazioni delle singole divisioni nella sezione successiva, ma nell'Allegato 1 possiamo vedere che ci sono state alcune notevoli differenze rispetto alle aspettative. Il margine di redditività complessiva del gruppo (cioè l'EBITDA rettificato) è stato migliore di quanto avessimo stimato, anche se è sceso leggermente dal 26,5% nell'anno fiscale 22 al 26%. Il calo riflette principalmente un cambiamento nel mix con un margine inferiore al previsto per la divisione più grande e redditizia, BI, in parte compensata da un margine migliore del previsto per la divisione di margine più piccola e più bassa, CS.

Un maggiore aumento relativo dei tassi di interesse sui depositi in contanti rispetto a ciò che è stato pagato sui prestiti nel FY23 rispetto all'FY22 nonostante una posizione media del debito netto più alta nel FY23 rispetto all'anno precedente ha contribuito a ridurre l'onere finanziario netto.

Il dividendo assoluto più basso di 0,47 euro (0,51 euro nell'esercizio fiscale) riflette un rapporto di pagamento leggermente più alto del 34% (FY22: 32%), e l'anno precedente includeva maggiori guadagni riconosciuti sulla cessione di Innolva (c 46 milioni di euro) rispetto al guadagno (c 36 milioni di euro) riconosciuto sulla cessione di Re Valuta nell'esercizio 23.

Digital Trust star performer, sorpresa del margine di Cyber Security

Tutte le divisioni di Tinexta hanno contribuito alla crescita complessiva delle entrate del gruppo, ma i driver di quella crescita sono stati leggermente diversi dal previsto. Sul lato positivo, DT ha sovraperformato con una forte crescita sottostante di c 13% contro la guida del 10%. Sul lato negativo, sia la crescita dei ricavi di CS (c 15%) che di BI (c 4%) hanno sottoperformato la guida rispettivamente del 30% e del 15%.

I risultati trimestrali mostrano la tipica ponderazione elevata del quarto trimestre (c 32%) delle entrate e degli utili annuali (c 45% dell'EBITDA rettificato), principalmente a causa della stagionalità di CS e BI – quest'ultimo ha un margine molto elevato. Era chiaro con il passare dell'anno che DT avrebbe superato le linee guida. Tuttavia, la crescita nel FY23 sia per CS che per BI è stata un po' al di sotto di ciò che la direzione si aspettava.

Allegato 2: Riassunto divisionale

| €m | FY22 | Q123 | Q223 | Q323 | Q423 | FY23 | | Ricavi del gruppo | 357,2 | 86,1 | 96,4 | 87,1 | 126,2 | 395,8 | | Crescita anno | 18,4% | 10,1% | 7,3% | 10,7% | 14,2% | 10,8% | | Biologico y-o-y | 6,4% | 10,1% | 7,3% | 8,6% | 12,0% | 9,7% | | - Fiducia digitale | 157,0 | 42,4 | 44,0 | 43.8 | 51.4 | 181,6 | | Biologico y-o-y | 9,5% | 11,6% | 13,3% | 13,9% | 13,6% | 13,1% | | - Sicurezza informatica | 77,5 | 20.7 | 21.9 | 20,2 | 26,6 | 89,4 | | Biologico y-o-y | 4,1% | 14,9% | 16,6% | 12,4% | 16,7% | 15,3% | | - Innovazione aziendale | 125,7 | 24,0 | 32,1 | 24,4 | 50,4 | 131,0 | | Biologico y-o-y | 6.0% | 6,4% | (2.1%) | 0,5% | 9,6% | 4,2% | | EBITDA rettificato di gruppo | 94,8 | 15.0 | 23.0 | 19,0 | 46,1 | 103,0 | | Margine | 26,5% | 17,4% | 23,8% | 21,8% | 36,5% | 26,0% | | Crescita anno | 23,9% | 3,1% | 1,8% | 7,2% | 15,2% | 8,7% | | Biologico y-o-y | 4,8% | 3,1% | 1,8% | 7,4% | 14,9% | 8,6% | | - Fiducia digitale | 47,3 | 11.6 | 12.7 | 13,3 | 16,9 | 54.5 | | Margine | 30,1% | 27,4% | 28,9% | 30,4% | 32,8% | 30,0% | | Biologico y-o-y | 14,3% | 12,3% | 18,5% | 14.0% | 15,9% | 15,2% | | - Sicurezza informatica | 10,3 | 2.1 | 2.7 | 3.2 | 7,0 | 15.0 | | Margine | 13,3% | 10,2% | 12,3% | 15,7% | 26,3% | 16,8% | | Biologico y-o-y | 2,3% | 79,2% | 45,6% | 79,9% | 26,6% | 45,2% | | - Innovazione aziendale | 51.6 | 4.9 | 11.4 | 5.8 | 26.7 | 48,9 | | Margine | 41,1% | 20,4% | 35,5% | 23,9% | 53.0% | 37,3% | | Biologico y-o-y | 2,0% | (23.2%) | (16.3%) | (24.7%) | 11,8% | (5.4%) | | - Altro | (14,5) | (3.7) | (3.9) | (3.3) | (4.6) | (15.4) |

Fonte: Tinexta

La crescita dei ricavi di DT, che la direzione ritiene sia in anticipo rispetto alla crescita del mercato, è stata ampia basata sulle sue due principali categorie di prodotti: prodotti off-the-shelf e soluzioni aziendali. Dal punto di vista operativo, è stata aggiunta una nuova business unit per concentrarsi sull'integrazione internazionale, c'è stato un cambiamento nella gestione in CertEurope e l'azienda ha aumentato il numero di specialisti per sviluppare le vendite con clienti più grandi e multinazionali. La performance di Ascertia sembra essere incoraggiante, con la direzione che sottolinea che ha fornito sorprese positive e ha vinto alcune grandi offerte. Il margine sottostante di DT è migliorato di 1pp su base anna al 30,7% nel FY23. La diluizione minore di 10 bp nel margine riportato era dovuta al consolidamento per la prima volta di Ascertia.

La crescita dei ricavi sottostanti di CS del 15% è stata inferiore a quella prevista dalla direzione all'inizio dell'anno di crescita del 30%, ma era in anticipo rispetto alla stima della direzione per la crescita del mercato del 12%. Le entrate inferiori al previsto sono state più che ripentate dalla performance di profitto di CS di c 45% di crescita su base annua rispetto alla guida di una crescita di c 43%, che era attribuibile a una maggiore crescita dei suoi servizi a margine più elevato: servizi di consulenza, implementazione e servizi di sicurezza gestiti. I principali risultati operativi di FY23 includevano il rafforzamento dell'offerta; partnership strategiche con aziende come Google; il lancio della piattaforma di cyber intelligence; e l'aumento della soluzione antiriciclaggio. La divisione ha anche beneficiato di opportunità di cross-selling con DT.

La performance finanziaria di BI nell'anno fiscale 23 ha dimostrato la sua tipica alta stagionalità del quarto trimestre, ma i risultati per l'anno - crescita organica dei ricavi di c 4% e calo EBITDA rettificato di c 5% - erano al di sotto della guida della direzione all'inizio dell'anno per la crescita delle entrate del 15% e l'EBITDA rettificato del 5%. La crescita è stata frenata da questioni di mercato più ampie che erano state segnalate nel corso dell'anno, come i tassi più bassi di deducibilità offerti dal governo sugli investimenti effettuati dai clienti e la mancanza di sostegno finanziario da parte del governo per l'aumento delle esportazioni. Operativamente, all'inizio dell'anno, la principale controllata, Warrant Hub, ha completato il consolidamento di un certo numero di società divisionali per formare una proposta digitale e innovativa completa per i clienti. Più tardi nell'anno, Warrant Hub ha completato la fusione con l'altra filiale principale, Co. Mark, con l'obiettivo di affermarsi come leader europeo nei servizi di consulenza integrati per lo sviluppo sostenibile delle imprese.

Flusso di cassa e bilancio

Su base assoluta, il flusso di cassa libero (cassa da attività operative meno investimenti in beni tangibili e immateriali) è diminuito del 24% a 36,9 milioni di euro, ma questo è stato fortemente influenzato dagli effetti delle fusioni e acquisizioni nel FY23 rispetto all'anno precedente. Su base sottostante il flusso di cassa libero dalle operazioni continue è aumentato del 31% c a c 52m €.

FY23 è stato un anno relativamente tranquillo dal punto di vista delle fusioni e acquisizioni rispetto al FY22, con le principali acquisizioni che sono la quota del 20% in Defence Tech, la partecipazione iniziale del 65% in Ascertia e la restante quota del 40% in CertEurope. Nel dicembre 2023 Tinexta ha annunciato l'acquisizione di un 73,9% iniziale in ABF Group, la più grande acquisizione di sempre di Tinexta con un valore aziendale di 155 mon euro, che è stata completata nel gennaio 2024.

Il debito netto alla fine dell'anno era di 102 mili di euro, un aumento da c 78m di euro alla fine dell'anno fiscale 22. Questo rappresentava c 1x EBITDA rettificato. Questo era leggermente superiore allo 0,7-0,8x indicato al momento dei risultati del terzo trimestre, dovuto principalmente a un aumento dell'obbligo di put per CS e a una piccola acquisizione bolt-on.

Nuovo piano aziendale, orientamento finanziario e stime

Come è tipico della pubblicazione dei risultati preliminari, la direzione ha fornito la sua prima guida dettagliata per l'esercizio 24 e per i prossimi tre anni finanziari (anno fiscale 24-26), che è riassunta nell'Allegato 3. La guida non include i contributi di alcuna fusione e acquisizione da annunciare da qui in poi, ma include il contributo previsto dall'acquisizione di ABF Group, che è stata completata nel gennaio 2024.

Allegato 3: Guida della direzione per la crescita

| Crescita anno | Entrate FY24 | EBITDA rettificato FY24 | Entrate FY24-26 CAGR | EBITDA rettificato FY24-26 CAGR | | Fiducia digitale | 14-16% | 17-19% | 10-12% | 15-17% | | - biologico | 8-10% | 11-13% | N/A | N/A | | - M&A (implicito) | 6% | 6% | N/A | N/A | | Sicurezza informatica | 14-16% | 21-23% | 11-13% | 15-17% | | - biologico | 14-16% | 21-23% | N/A | N/A | | Innovazione aziendale | 38-40% | 43-45% | 19-21% | 22-24% | | - biologico | 7-9% | 5-7% | N/A | N/A | | - M&A (implicito) | 31% | 38% | N/A | N/A | | Gruppo | 21-23% | 28-32% | 12-14% | 17-19% | | - biologico | 7% | 10% | N/A | N/A | | - M&A (implicito) | 14% | 18% | N/A | N/A |

Fonte: Tinexta e Edison Investment Research

Piano FY24: crescita degli utili più elevata rispetto all'FY23

Guardando la guida per il FY24, la direzione si aspetta una crescita delle entrate sottostanti inferiore, ma ancora molto sana (7%) rispetto a quella di Tinexta di cui ha goduto nel FY23 (9,7%). Un'ulteriore leva di margine dovrebbe generare un maggiore tasso di crescita dell'EBITDA rettificato del 10%, che è leggermente in anticipo rispetto alla crescita dell'8,6% dell'esercizio fiscale 23. Tutte le divisioni dovrebbero generare tassi di crescita forti (cioè ben al di sopra del PIL), e tutte tranne BI dovrebbero vedere progressi nei loro margini EBITDA rettificati. Le acquisizioni (cioè il resto del primo contributo annuale completo di Ascertia e il contributo per la prima volta da parte del gruppo ABF) sono destinate a stimolare la crescita anno su anno dei ricavi e l'EBITDA rettificato rispettivamente del 14% e del 18%.

Nel FY24, oltre alla crescita sottostante del mercato, DT dovrebbe beneficiare del suo nuovo modello organizzativo che è stato finalizzato a febbraio; una forte pipeline di nuovi clienti, anche al di fuori dell'Europa; ulteriori sinergie di entrate con CS; e beneficia dell'adozione di eiDAS 2.0. Per quanto riguarda quest'ultimo, il tanto atteso aggiornamento dei regolamenti elettronici sui servizi di identificazione, autenticazione e fiducia, adottato dal Parlamento europeo nel febbraio 2024, renderà la verifica dell'identità transfrontaliera una realtà, e quindi dovrebbe fornire una spinta alla crescita di Tinexta.

La direzione si aspetta che la crescita di CS nel FY24 benefici del continuo sviluppo delle sue piattaforme proprietarie, della vendita più efficiente da una forza vendita unificata e di ulteriori investimenti a propria capacità, oltre alla forte crescita sottostante del mercato.

L'ambiente esterno per la BI sembra più favorevole nel FY24 data la recente approvazione da parte del governo italiano di fornire incentivi, come i crediti d'imposta sugli investimenti, nell'ambito del piano di transizione 5.0 per le aziende che investono nella transizione verso l'energia verde o migliorano l'efficienza energetica. Ciò segue crediti simili nell'ambito del piano di transizione 4.0, che fornisce incentivi fiscali per le aziende che investono nella transizione digitale.

Nuovo piano triennale: crescita degli utili degli alti

Passando al nuovo piano triennale per l'esercizio 24-fiscale 26, la direzione si aspetta forti tassi di crescita composti per le entrate del 12-14% e un EBITDA rettificato del 17-19%, compresa la crescita a due cifre sia per le entrate che per l'EBITDA rettificato, nonché margini più elevati per tutte e tre le divisioni.

Oltre alle precedenti indicazioni sulle entrate e sui profitti di divisione e di gruppo, la direzione si aspetta che il debito netto/EBITDA rettificato aumenti a 1,7-1,9x entro la fine del FY24, e quindi si riduca a 0,8-1,0x entro la fine dell'esercizio FY26 in assenza di ulteriori fusioni e acquisizioni.

Le distribuzioni dei dividendi nel FY24 saranno il 30% dell'utile netto, ma questo aumenterà gradualmente al 40% dell'utile netto entro la fine del piano.

Mostriamo le nostre stime riviste per FY24 e FY25 e presentiamo le nuove stime per FY26 nell'Allegato 4. Questo riunisce tutti i fattori chiave delle modifiche alle stime per FY24 e FY25, come il cambiamento alla base FY23 rispetto alle nostre stime precedenti e alla nuova guida della gestione per FY24-FY26. Le nostre stime FY26 includono l'acquisizione di ABF Group, che non abbiamo precedentemente incluso nelle nostre stime.

Modifiche alle stime

A livello di gruppo le nostre stime delle entrate FY24 e FY25 sono aumentate di c 4% e le nostre stime EBITDA rettificate di c 10-12%, principalmente a causa del contributo di ABF Group. Come sintesi generale, a livello divisionale le nostre stime delle entrate per FY24 sono in cima alla guida della direzione per DT e al centro degli intervalli guidati per CS e BI.

Allegato 4: Modifiche alle stime

| €m | FY23 riportato | FY24e nuovo | FY25e nuovo | FY26e nuovo | FY23e vecchio | FY24e vecchio | FY25e vecchio | FY23 riportato rispetto a FY23e | FY24e variazione % | FY25e variazione % | | Ricavi del gruppo | 395,8 | 479,4 | 529,1 | 582,0 | 411,0 | 462,3 | 507,6 | (3.7%) | 3.7% | 4,2% | | Crescita anno | 10,8% | 21,1% | 10,4% | 10,0% | 12,0% | 12,5% | 9,8% | (1.2%) | 8,7% | 0.6% | | Biologico | 9,7% | 8,1% | 10,4% | 10,0% | 14.0% | 11,2% | 9,8% | (4.3%) | (3.1%) | 0.6% | | - Fiducia digitale | 181,6 | 210,7 | 231,8 | 254,9 | 179,6 | 202,8 | 223,0 | 1,2% | 3,9% | 3,9% | | Crescita anno | 15,7% | 16,0% | 10,0% | 10,0% | 12,0% | 12,9% | 10,0% | 3.7% | 3,1% | 0,0% | | Biologico | 13,1% | 10,0% | 10,0% | 10,0% | 12,0% | 10,0% | 10,0% | 1,1% | 0,0% | 0,0% | | - Sicurezza informatica | 89,4 | 102,8 | 113,1 | 124,4 | 100,8 | 111.8 | 124,1 | (11.3%) | (8.1%) | (8.9%) | | Crescita anno | 15,3% | 15,0% | 10,0% | 10,0% | 30,0% | 11,0% | 11,0% | (14,7%) | 4.0% | (1.0%) | | Biologico | 15,3% | 15,0% | 10,0% | 10,0% | 30,0% | 11,0% | 11,0% | (14,7%) | 4.0% | (1.0%) | | - Innovazione aziendale | 131,0 | 180,8 | 200,7 | 220,7 | 138,2 | 156.2 | 173,4 | (5.2%) | 15,7% | 15,7% | | Crescita anno | 4,2% | 38,0% | 11,0% | 10,0% | 10,0% | 13,0% | 11,0% | (5.8%) | 25,0% | 0,0% | | Biologico | 4,2% | 7,0% | 11,0% | 10,0% | 10,0% | 13,0% | 11,0% | (5.8%) | (6.0%) | 0,0% | | - Intragruppo | (6.2) | (14,8) | (16,4) | (18,0) | (7.5) | (8.5) | (13.0) | (17.2%) | 75.0% | 25,7% | | EBITDA rettificato per il gruppo | 103,0 | 134,7 | 151,7 | 168,5 | 104,1 | 120,7 | 137,8 | (1.1%) | 11,6% | 10,1% | | Margine | 26,0% | 28,1% | 28,7% | 28,9% | 25,3% | 26,1% | 27,1% | 0.7% | 2,0% | 1,5% | | Crescita anno | 8,7% | 30,8% | 12,7% | 11,0% | 9,9% | 15,9% | 14,2% | (1.3%) | 14,9% | (1.5%) | | Biologico | 8,6% | 9,6% | 12,7% | 11,0% | 9,2% | 15,1% | 14,2% | (0.6%) | (5.5%) | (1.5%) | | - Fiducia digitale | 54.5 | 64,9 | 74,6 | 85,8 | 53.6 | 62,5 | 72,5 | 1,7% | 3,8% | 2,9% | | Margine | 30,0% | 30,8% | 32,2% | 33.7% | 29,9% | 30,8% | 32,5% | 0.2% | (0.0%) | (0,3%) | | Crescita anno | 15,3% | 19,0% | 15,0% | 15,0% | 13,3% | 16,6% | 16,0% | 2,0% | 2,4% | (1.0%) | | - Sicurezza informatica | 15.0 | 18,4 | 20,8 | 23,1 | 14.7 | 18,4 | 21.2 | 1,6% | (0.1%) | (1.8%) | | Margine | 16,8% | 17,9% | 18,4% | 18,6% | 14,6% | 16,5% | 17,1% | 2,1% | 1,4% | 1,3% | | Crescita anno | 45,2% | 23,0% | 13,0% | 11,0% | 43,0% | 25,0% | 15,0% | 2,2% | (2.0%) | (2.0%) | | - Innovazione aziendale | 48,9 | 69,9 | 80,4 | 88,4 | 53,2 | 60,6 | 69,1 | (8.1%) | 15,2% | 16,3% | | Margine | 37,3% | 38,7% | 40,1% | 40,1% | 38,5% | 38,8% | 39,9% | (1.2%) | (0.2%) | 0.2% | | Crescita anno | (5.4%) | 43,0% | 15,0% | 10,0% | 3,0% | 14.0% | 14.0% | (8.4%) | 29,0% | 1.0% | | - Altro | (15.4) | (18,5) | (24.1) | (28,9) | (17,4) | (20,9) | (25,1) | (11.3%) | (11.3%) | (4.0%) |

Fonte: Tinexta, Edison Investment Research

Le principali modifiche alle nostre stime divisionali nel FY24 e nel FY25 sono:

■

Le stime delle entrate e degli utili di DT sono aumentate del 3-4% in entrambi gli anni a causa della sovraperformance nel FY23, e le nostre future ipotesi di crescita organica dei ricavi rimangono invariate al 10% pa.

■

Le stime delle entrate CS si sono ridotte di c 8% in entrambi gli anni per riflettere la base FY23 più bassa e il cambiamento alla guida sottostante della direzione. Ai risultati dell'anno fiscale 22, la direzione prevede un CAGR triennale per un fatturato del 17%, compresa una crescita del 30% nell'anno fiscale 23. Ora, la gestione guida a un CAGR triennale inferiore dell'11–13% sulla base FY23 più bassa. Le aspettative di entrate più basse per l'esercizio 24 in poi sono compensate da un margine atteso più elevato in modo che le aspettative di profitto assoluto siano relativamente invariate.

■

Le stime delle entrate di BI sono aumentate del 16% per riflettere l'acquisizione di ABF Group, compensata dalla base FY23 inferiore rispetto alle nostre aspettative precedenti e da una crescita sottostante inferiore rispetto a prima. La nuova guida triennale include il primo e significativo contributo di ABF Group. A c 41m di euro di entrate in FY24 per guida della direzione, aumenta la scala della divisione del 30%. Aumenta anche significativamente il futuro profilo di crescita organica in quanto, secondo l'annuncio iniziale dell'acquisizione, ci si aspettava di far crescere le entrate del 20-23% durante la fase di guadagno, aggiungendo di fatto il 6-7% alla crescita organica delle entrate dopo il primo anno. Il nuovo CAGR delle entrate triennale del 19-21% per l'esercizio 24-26 si confronta con la guida di questo periodo dell'anno scorso per l'anno fiscale 23-25 della crescita organica del 13%. ABF è anche più redditizio del resto della divisione, con un margine FY24 guidato di c 46% rispetto al margine del 37% di BI nel FY23, quindi dovrebbe essere molto utile per i tassi di crescita futuri.

Ambiente, sociale e governance (ESG)

FY23 è stato un anno molto impegnativo dal punto di vista ESG con un'attenzione iniziale all'impegno e alla valutazione che ha coinvolto tutti gli amministratori delegati di divisione e le unità operative. I KPI e gli obiettivi ESG saranno divulgati nella relazione annuale FY23 della società.

Le aree chiave di interesse per la gestione sono le seguenti:

| Allegato 5: Piano ESG 2024-25 di Tinexta |  | | Fonte: Presentazione della giornata dei mercati dei capitali di Tinexta, marzo 2024 |

Valutazione

Portando avanti la nostra valutazione basata su DCF per tenere conto dei risultati FY23 di Tinexta e utilizzando il debito netto pro forma che incorpora l'acquisizione di ABF Group, porta a una riduzione della nostra valutazione basata su DCF a 28,5 €/azione (30 euro in precedenza). Il nostro DCF utilizza un WACC dell'8%, che include un costo del patrimonio netto del 9,2% (tasso privo di rischio del 3,7%, premio per il rischio azionario del 7,8% (fonte: Damodaran) e una beta di 0,7 (fonte: LSEG)) e un costo del debito post-imposta del 2,7%.

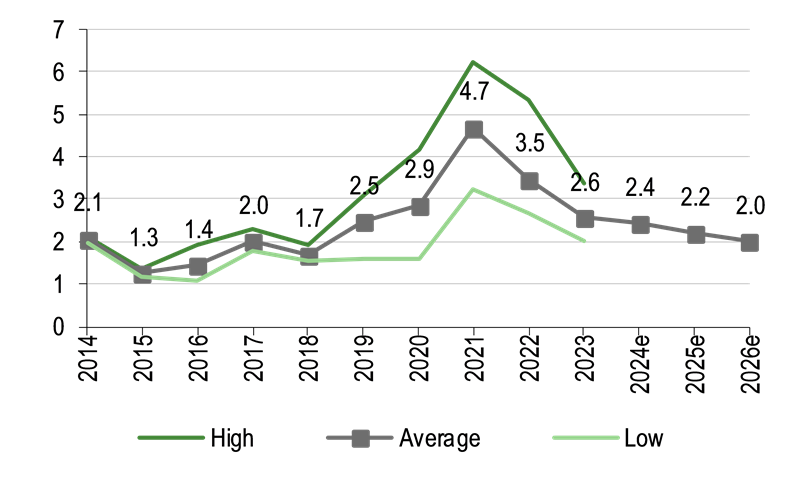

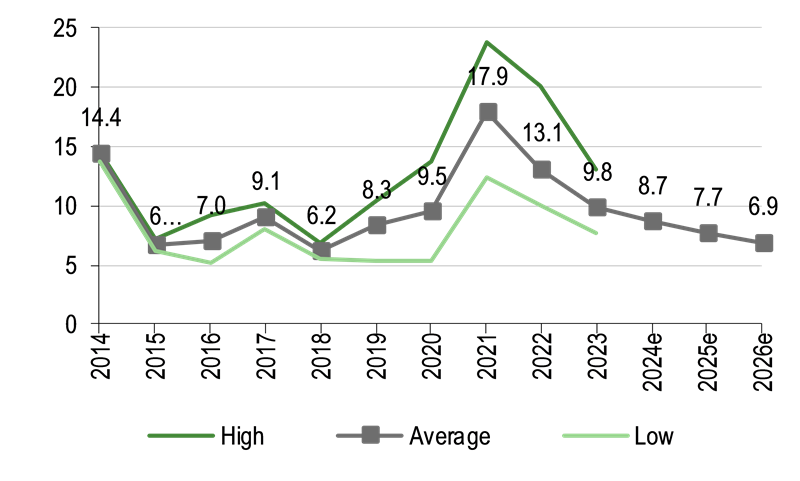

Negli allegati 6 e 7 mostriamo i potenziali multipli EV/vendite e EV/EBITDA di Tinexta per FY24-FY26 rispetto ai suoi multipli storici (oè i suoi multipli alti, medi e bassi negli anni precedenti). La prospettiva EV/vendite multiple scende da 2,4x nel FY24 a 2,0x nel FY26 e suggerisce che il prezzo delle azioni sembra sottovalutato rispetto alla sua media a lungo termine di 2,5x, soprattutto dati i tassi di crescita previsti dalla direzione. Siamo a una conclusione simile quando guardiamo ai potenziali multipli EV/EBITDA per FY24 di 8,7x e FY26 di 6,9x, che sono al di sotto della media a lungo termine di 10,2x.

| Allegato 6: multiplo EV/vendite di Tinexta | Allegato 7: multiplo EV/EBITDA di Tinexta | | image4-4e44d33d7982efe84ef49fe4b47daf1a.png il vincente · 26/3/24 alle 18:06 " style="display: inline-block; max-width: 100%; cursor: pointer;"> |

| | Fonte: Tinexta, Edison Investment Research, LSEG. Nota: al prezzo del 14 marzo 2024. | Fonte: Tinexta, Edison Investment Research, LSEG. Nota: Prezzo al 14 marzo 2024 |

Allegato 8: Riepilogo finanziario

| €m | | 2021 | 2022 | 2023 | 2024e | 2025e | 2026e | | 31 dicembre | | | IFRS | IFRS | IFRS | IFRS | IFRS | IFRS | | CONTO ECONOMICO | | | | | | | | | | Entrate | | | 301,5 | 357,2 | 395,8 | 479,4 | 529,1 | 582,0 | | Costi operativi | | | (225.1) | (262,4) | (292,8) | (344,7) | (377,4) | (413,6) | | EBITDA rettificato | | | 76.5 | 94,8 | 103,0 | 134,7 | 151,7 | 168,5 | | EBITDA | | | 71,3 | 86,3 | 93,8 | 124,2 | 142,7 | 159,5 | | Utile operativo (prima dell'ammortamento ed eccezioni) | | | 61,1 | 77,6 | 79,6 | 134,7 | 151,7 | 168,5 | | Ammortamento dei beni immateriali acquisiti | | | (11.0) | (17,5) | (17,9) | (57,0) | (57,0) | (57,0) | | Eccezionali | | | (2.6) | (6.4) | (4.9) | (5.5) | (4.5) | (4.5) | | Pagamenti basati su azioni | | | (2.6) | (2.1) | (4.4) | (5.0) | (4.5) | (4.5) | | Utile operativo riportato | | | 45,0 | 51.6 | 52,4 | 67,2 | 85,7 | 102,5 | | Interesse netto | | | (3.1) | (6.2) | (1.6) | (9.0) | (10.0) | (8.0) | | Joint venture e associati (al netto delle imposte) | | | (0.2) | (0.2) | (0.2) | (0.2) | (0.2) | (0.2) | | Eccezionali | | | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | | Utile Al Prima Delle Imposte (norma) | | | 57,5 | 73,6 | 76,4 | 125,5 | 141,5 | 160,2 | | Utile Al Prima Delle Imposte (diperato) | | | 41,7 | 45,1 | 50,6 | 58,0 | 75,5 | 94,2 | | Imponibile | | | (13.0) | (12.5) | (16,4) | (19.1) | (24,9) | (31.1) | | Utile Al Nel Di Tasse (norma) | | | 40,3 | 52,2 | 51,7 | 84,1 | 94,8 | 107,4 | | Utile Al Nesso Delle Imposte (diperato) | | | 28,7 | 32,6 | 34,3 | 38,9 | 50,6 | 63,1 | | Interessi delle minoranze | | | (1.2) | (2.4) | (6,9) | (9.2) | (10.6) | (11,9) | | Operazioni interrotte | | | 10.0 | 45,5 | 35.6 | 0.0 | 0.0 | 0.0 | | Reddito netto (normalizzato) | | | 39,1 | 49,8 | 44,9 | 74.9 | 84,3 | 95,5 | | Reddito netto (riportato) | | | 37,5 | 75,7 | 63,0 | 29,7 | 40,0 | 51,3 | | | | | | | | | | | Numero medio di azioni in circolazione (m) | | | 47,2 | 46,8 | 46,5 | 46,3 | 46,0 | 45,8 | | EPS - normalizzato (c) | | | 84,7 | 108,5 | 98.5 | 165,0 | 186,7 | 212,8 | | EPS - normalizzato completamente diluito (c) | | | 82,8 | 106,4 | 96.5 | 161,7 | 183,0 | 208,5 | | EPS - base riportata (€) | | | 0.81 | 1.65 | 1.38 | 0.65 | 0.89 | 1,14 | | Dividendo (c) | | | 30,00 | 51.00 | 46.00 | 19,21 | 34,77 | 44,78 | | | | | | | | | | | Crescita dei ricavi (%) | | | 12.1 | 18,4 | 10.8 | 21,1 | 10.4 | 10.0 | | Margine EBITDA al lordo dei costi non ricorrenti (%) | | | 25.4 | 26.5 | 26.0 | 28,1 | 28,7 | 28.9 | | Margine operativo normalizzato | | | 20,3 | 21.7 | 20,1 | 28,1 | 28,7 | 28.9 | | | | | | | | | | | BILANCIO | | | | | | | | | | Immobilizzazioni | | | 602,9 | 574,0 | 654,7 | 782,7 | 749,3 | 717,7 | | Beni immateriali | | | 550,4 | 487,3 | 541,4 | 671,0 | 639,0 | 608,2 | | Beni tangibili | | | 25,2 | 48,4 | 51,2 | 49,6 | 48.2 | 47,4 | | Investimenti e altri | | | 27,4 | 38,3 | 62,1 | 62,1 | 62,1 | 62,1 | | Attività correnti | | | 213,2 | 403,5 | 364,4 | 256,9 | 318,4 | 385,0 | | Azioni | | | 1.3 | 1.9 | 2.1 | 2.1 | 2.1 | 2.1 | | Debitori | | | 119,5 | 129,5 | 148,3 | 180,0 | 198,6 | 218,5 | | Contanti e mezzi equivalenti | | | 68,3 | 115,3 | 161,7 | 22.5 | 65,4 | 112,1 | | Altre attività finanziarie | | | 4.1 | 125,8 | 26.0 | 26.0 | 26.0 | 26.0 | | Altro | | | 20.0 | 31.0 | 26,4 | 26,4 | 26,4 | 26,4 | | Passività correnti | | | (207,5) | (260,9) | (314,2) | (331,4) | (333,9) | (339.2) | | Creditori | | | (146,8) | (156,4) | (184,2) | (206,4) | (213,9) | (224.1) | | Fiscali e previdenza sociale | | | (3.6) | (2.9) | (2.9) | (2.9) | (2.9) | (2.9) | | Prestiti a breve termine | | | (54.1) | (93,6) | (121,3) | (116,3) | (111,3) | (106,3) | | Altro | | | (3.1) | (8.0) | (5.8) | (5.8) | (5.8) | (5.8) | | Responsabilità a lungo termine | | | (357,9) | (314,6) | (249,5) | (249,5) | (249,5) | (249,5) | | Prestiti a lungo termine | | | (281,5) | (235,2) | (172,9) | (172,9) | (172,9) | (172,9) | | Altre passività a lungo termine | | | (35,0) | (42,4) | (36,0) | (36,0) | (36,0) | (36,0) | | Attività nette | | | 250,8 | 402,0 | 455,4 | 458,7 | 484,3 | 514,1 | | Interessi delle minoranze | | | (46,9) | (36,4) | (45,7) | (45,7) | (45,7) | (45,7) | | Patrimonio netto degli azionisti | | | 203,9 | 365,7 | 409,7 | 413,0 | 438,6 | 468,4 | | | | | | | | | | | FLUSSO DI CASSA | | | | | | | | | | Flusso di cassa operativo prima degli interessi | | | 72,5 | 72.8 | 75,1 | 100,4 | 110,9 | 123,1 | | Capex e beni immateriali | | | (16.2) | (24.1) | (38,2) | (28,0) | (23,6) | (25,4) | | Acquisizioni/disposazioni | | | (92,8) | 84,5 | 24,4 | (157,0) | 0.0 | 0.0 | | Interesse netto | | | (2.3) | (2.4) | 0.3 | (9.0) | (10.0) | (8.0) | | Finanziamento azionario | | | (9.3) | (8.1) | (3.1) | (10.0) | (10.0) | (10.0) | | Dividendi | | | (12.5) | (20,8) | (33.4) | (30,6) | (19,5) | (27,9) | | Prestiti | | | 42,9 | (40,2) | (41,4) | 0.0 | 0.0 | 0.0 | | Altro | | | 6.6 | 1.4 | 130,1 | 0.0 | 0.0 | 0.0 | | Flusso di cassa netto | | | (24,6) | 48,6 | 44,7 | (139.2) | 42.8 | 46,8 | | Apertura del debito netto/(contanti) | | | 91,9 | 264,4 | 77,6 | 102,0 | 236,2 | 188,4 | | Debito netto di chiusura/(contanti) | | | 264,4 | 77,6 | 102,0 | 236,2 | 188,4 | 136,6 |

Fonte: Conti Tinexta, Edison Investment Research

|

72 di 102

-

27/3/2024 09:17

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Dai che ci siamo sopra 19,50 si mette bene

|

73 di 102

-

27/3/2024 09:40

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Un rialzo importante ci aspetta tenete duro

|

74 di 102

-

27/3/2024 11:45

0

Arciducacontelupogufocorvo

N° messaggi: 1161 -

Iscritto da: 18/3/2024

Mani forti stanno vendendo titoli big tech negli Usa con manager che fanno cassa? I rumor e anche alcuni indicatori sembrano indicare che manager del tech stanno facendo cassa liquidando azioni tecnologiche ADVFN Italia News 27/03/2024 La corsa dei tech è al capolinea? O si sta prendendo soltanto una pausa? I titoli tecnologici sono stati i top performer del 2023, spinti dal boom dell’intelligenza artificiale. Non soltanto Nvidia che ha fatto +228% nel 2023, ma anche le altre società che hanno conquistato il titolo di Magnifici 7 ( Meta, Tesla, Alphabet, Amazon, Apple, Microsoft e Nvidia). Per dare un’idea del loro peso sul mercato azionario Usa possiamo dire che la capitalizzazione di mercato delle sette stelle di Wall Street renderebbe quanto il secondo mercato azionario nazionale più grande del mondo, pari al doppio in dimensioni di quello del Giappone. Una forza chiave che ha spinto l’S&P 500 in rialzo di oltre il 5% nei primi mesi del 2024, portandolo a varcare la soglia dei 5.000 punti. COSA STANNO FACENDO I MANAGER DELLE BIG TECH Con tutti i principali indici di Wall Street sui massimi, una correzione può essere ammissibile, soprattutto per la volontà degli istituzionali di fare cassa dopo il boom dei mesi passati. Diversi rumors e indicatori vanno in questa direzione: in particolar modo il Financial Times ha pubblicato un significativo grafico “ Insider selling in tech stocks” nel quale si spiega come la ratio tra insider selling e insider buyer sia al suo livello massimo degli ultimi tre anni. Cosa vuol dire? Che i manager delle stesse aziende tech stanno vendendo azioni dei titoli tecnologici creando un picco di vendite “dall’interno”. CHI STA VENDENDO Come scrive lo stesso FT, grandi manager come Peter Thiel (co-fondatore di PayPal), Jeff Bezos (fondatore di Amazon) e Mark Zuckerberg (fondatore di Meta) si uniscono alla parata di addetti ai lavori che vendono titoli tecnologici. Un segnale molto forte per il mercato.

|

75 di 102

-

03/4/2024 16:48

0

FrancoPompino

N° messaggi: 687 -

Iscritto da: 28/9/2023

Spariti tutti?

|

76 di 102

-

03/4/2024 16:52

0

MULTYNYCK

N° messaggi: 5744 -

Iscritto da: 10/10/2021

si tutti in Tinoxxa

|

77 di 102

-

05/4/2024 12:36

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

È arrivato il momento di comprare tinexta , mid e small caps faranno i loro rialzi a scapito dei titoli del paniere principale .

|

78 di 102

-

08/4/2024 15:14

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Digitale

eIDAS-.png

eIDAS 2.0: rivoluzione e consolidamento dell’Identità Digitale Europea ma non solo

Riproduci Articolo

Era il 2014 quando l’Unione Europea ha introdotto il regolamento eIDAS (Electronic IDentification, Authentication and trust Services) con l’obiettivo di rendere accessibili e sicure le transazioni digitali sicu a tutti i cittadini europei e di dettare le condizioni per il riconoscimento transfrontaliero dei mezzi di identificazione elettronica ossia delle c.d. identità digitali.

Negli anni successivi gli obiettivi del regolamento non sono tuttavia stati perseguiti e raggiunti in modo omogeneo negli Stati membri: non tutti i paesi hanno notificato almeno un sistema di identità digitale alla Commissione e solo il 59% dei cittadini residenti in Europa è in possesso di una digital ID. Inoltre, il riconoscimento transfrontaliero non ha – in concreto – avuto il successo sperato.

Nel 2021 la Commissione europea, pur riconoscendole le basi, poste da eIDAS, per lo sviluppo di un mercato dei servizi di identificazione e dei servizi fiduciari nell’Unione Europea, ha quindi rilevato la necessità di aggiornarlo al fine di conseguire nuovi obiettivi strategici.

L’aggiornamento di eIDAS mira, principalmente, a:

riportare la sovranità dei dati personali nelle mani dei cittadini e a garantire una parità di condizioni nell’utilizzo dei servizi fiduciari in tutta l’UE in linea con il GDPR;

contrastare la gestione centralizzata delle informazioni da parte delle grandi società tecnologiche;

promuovere l’adozione di un’identità digitale europea sicura e affidabile, nonché l’aumento dell’interoperabilità dei servizi fiduciari all’interno dell’UE per contribuire a creare un mercato digitale europeo unificato.

Tutto ciò implicherà una crescente standardizzazione delle modalità di erogazione dei servizi fiduciari e di utilizzo delle identità digitali.

Quali sono le novità di eIDAS 2.0?

Il processo di revisione si concluderà con l’imminente pubblicazione in Gazzetta ufficiale dell’Unione Europea della revisione del regolamento eIDAS (le modifiche sono già state approvate ufficialmente dal Parlamento Europeo il 29 febbraio 2024 e dal Consiglio dell’Unione Europea il 26 marzo scorso) che introdurrà significative innovazioni.

Tra queste sono di fondamentale importanza l’introduzione dell’European Digital Identity Wallet (EUDI Wallet) e la nascita di nuovi servizi fiduciari come l’attestazione elettronica di attributi, la gestione dei dispositivi qualificati per firma e sigillo da remoto, l’archiviazione elettronica e i registri elettronici.

Vediamo più nello specifico di cosa si tratta.

European Digital Identity Wallet (EUDI Wallet)

Con eIDAS 2.0 nasce l’EUDI Wallet, il Portafoglio Europeo di Identità Digitale destinato a essere un’identità digitale accettata e valida in tutta l’UE che, funzionando come un vero e proprio “portafoglio” digitale, consentirà agli utenti di raccogliere e spendere dati inerenti alla propria identità e attestazioni elettroniche di attributi verso terze parti e verso altri utenti dei portafogli europei di identità digitale. L’ambizione è che ogni cittadino dovrà poterla usare ovunque in Europa per fare qualsiasi cosa, dal pagare le tasse a prendere a noleggio una bicicletta.

Basandosi su un modello decentralizzato, l’EUDI garantirà maggiore privacy e protezione dei dati personali degli utenti, restituendo loro il controllo sulla propria identità.

L’EUDI Wallet sarà emesso obbligatoriamente entro 24 mesi dall’entrata in vigore delle regole tecniche e potrà essere fornito direttamente da uno Stato membro, su incarico di quest’ultimo o da soggetti anche privati previo riconoscimento del Wallet da parte dello Stato Membro. Il Wallet dovrà, inoltre, permettere alle persone fisiche di firmare con firma elettronica qualificata gratuitamente per scopi non professionali.

Archiviazione elettronica tra i Servizi Fiduciari

Nella versione attuale di eIDAS, il concetto di archiviazione elettronica è limitato alla conservazione delle firme elettroniche qualificate. Con eIDAS 2.0 l’archiviazione elettronica verrà intesa come servizio che consente la ricezione, la conservazione, la consultazione e la cancellazione di dati elettronici e documenti elettronici al fine di garantirne durabilità, leggibilità, integrità, riservatezza e provenienza per tutto il periodo di conservazione e andrà finalmente a costituire un servizio fiduciario a sé stante accanto a quello preesistente.

Questa novità promuoverà l’interoperabilità tra i paesi superando le normative nazionali e, non limitandosi la mera necessità di estensione della validità delle firme, permetterà lo sviluppo di un nuovo servizio non dissimile a quello della c.d. conservazione a norma che il mercato italiano ben conosce e ha visto fiorire.

Impatti e Opportunità di eIDAS 2.0

La revisione di eIDAS offre un’opportunità unica per l’innovazione e la crescita economica nell’ambito delle identità digitali e avrà un impatto significativo su vari attori, inclusi fornitori di servizi digitali, Qualified Trust Service Provider e cittadini europei. Tuttavia, ci sono ancora delle sfide da affrontare, come il percorso verso l’armonizzazione dei livelli di sicurezza delle identità digitali e la sostenibilità economica del nuovo modello.

Gli erogatori di servizi privati dovrebbero investire strategicamente già oggi iniziando ad adottare queste nuove tecnologie, preparandosi per un futuro digitale più integrato ed efficiente all’interno dell’UE.

In conclusione, eIDAS 2.0 rappresenta un importante passo avanti nell’unificazione e nell’integrazione dei servizi fiduciari in Europa. Con l’adozione e l’implementazione di queste nuove disposizioni normative, l’UE potrà continuare a guidare il cammino verso un ambiente digitale più sicuro, affidabile e interoperabile per tutti i suoi cittadini e imprese. Un ulteriore passo verso l’innovazione e la digitalizzazione.

|

79 di 102

-

08/4/2024 15:16

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Tinexta Sará la grande protagonista nell’ id Wallet sia italiano che europeo visto che la vede coinvolta .

|

80 di 102

-

11/4/2024 14:17

0

IL VINCENTE

N° messaggi: 4692 -

Iscritto da: 13/9/2006

Ora partirà rotazione a favore di mid e small caps di valore come tinexta

|

|

102 Commenti

|

|

Messaggi a seguire: (102)

Ultimo messaggio: 09/Mag/2024 15:24

|

|

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

siate cinici , valutate bene i dati di bilancio e fate le vs serie valutazioni e noterete com e i prezzi attuali delle azioni siano a forte sconto, non fatevi prendere dal panico o dall'euforia siate realisti e finche l'azione non arrivera' ai target indicati almeno 25/29 euro non regalate le vs azioni, se potete comprate o accumulate:

prendete il bilancio del 2019 e prendete quello del 2023 :

TINEXTA ha comunicato i risultati del 2019.

La società – quotata al segmento STAR e attiva nel settore dei servizi tecnologici e informatici – ha chiuso lo scorso anno con ricavi per 258,72 milioni di euro, in aumento dell’8% rispetto ai 239,62 milioni ottenuti nel 2018. In crescita anche il margine operativo lordo, che è salito da 65,96 milioni a 71,29 milioni di euro (+8,1%); di conseguenza, la marginalità si è attestata al 27,6%. L’EBITDA rettificato è stato pari a 76,83 milioni di euro. Al contrario, l’utile netto si è ridotto da 32,94 milioni a 28,78 milioni di euro (-12,6%), in conseguenza ai maggiori ammortamenti e oneri finanziari; l’utile netto rettificato è stato pari a 38,29 milioni di euro.

A fine 2019 l’indebitamento netto era salito a 127,97 milioni di euro, rispetto ai 123,79 milioni di inizio anno; nel 2019 il Free Cash Flow è stato pari a 41,7 milioni di euro.

Il consiglio di amministrazione ha proposto di non distribuire dividendi e di reinvestire l’utile di esercizio nell’attività del gruppo

TINEXTA ha comunicato i risultati finanziari del 2023.

La società – quotata al segmento STAR e attiva nel settore dei servizi tecnologici e informatici – ha chiuso l'esercizio con ricavi pari a 395,78 milioni di euro, in crescita del 10,8% rispetto ai 357,16 milioni ottenuti l'anno precedente. L’incremento dei ricavi attribuibile alla variazione di perimetro è pari all'1,2%. In aumento anche il margine operativo lordo adjusted, passato da 94,76 milioni a 102,95 milioni di euro (+8,6%); tuttavia, la marginalità è scesa al 26%. L’utile netto è stato pari a 69,86 milioni di euro, in contrazione rispetto ai 78,13 milioni contabilizzati nel 2022; l'utile per azione è stato di 1,38 euro.

A fine 2023 l'indebitamento netto era aumentato a 102,05 milioni di euro rispetto ai 77,56 milioni di euro di fine 2022; nell'intero esercizio le attività operative hanno generato un flusso di cassa di circa 50 milioni di euro.

il confronto tra i 2 bilanci e' imbarazzante, improponibile , eppure il prezzo delle azioni e' lo stesso di allora , come e' possibile?

non solo , il mercato ha inoltre la possibilita' di guardare avanti a tutto il 2024 visto che la societa' si e' gia' pronunciata in merito:

Inoltre, la società ha comunicato i target finanziari per il triennio 2024-2026.

Tinexta prevede un aumento dei ricavi nel periodo 2023/2026 a un tasso composto medio annuo tra il 12% e il 14%, mentre per l’EBITDA Adjusted la crescita media annua è stimata tra il 17% a il 19%.

Con riferimento all’intero 2024, che consolida ABF Group e Ascertia per 12 mesi, il management di Tinexta segnala che i ricavi sono attesi in crescita tra il 21% e il 23% (circa 7% su base organica), con un EBITDA Adjusted in aumento tra il 28% e il 32% rispetto al 2023 (circa 10% su base organica). Il rapporto di indebitamento (PFN/EBITDA Adjusted) è atteso attestarsi a fine 2024 tra 1,7x e 1,9x, ed è previsto ridursi tra 0,8x e 1,0x alla fine del periodo di piano, includendo un’annuale distribuzione di dividendi e confermando pertanto una solida generazione di cassa operativa.

Tinexta ha precisato che i target enunciati non includono il contributo della crescita per linee esterne, in coerenza con la strategia delineata, intende continuare a perseguire, supportato dalla solida situazione patrimoniale e finanziaria e dalla significativa generazione di cassa operativa attesa.

non a caso si spiegano i recenti report fatti su TINEXTA che confermano la raccomandazione buy ma addirittura alzano i target di prezzo sui report precedenti, chi 25 chi 29 euro, contro i 18,50 euro attuali