Nell'ultimo mese i consumi di cemento in Spagna sono cresciuti di 8,5 punti percentuali e quelli del cemento armato del 5%. Il dato e' molto importante perche', nonostante la profonda crisi che ha colpito il Paese, le scelte politiche messe in atto dai governi spagnoli hanno permesso nel 2014 la stabilizzazione della situazione, con un' accelerazione positiva del trend nell' ultimo quarter che viene confermato anche dal dato 2015 a differenza dell' Italia, dove il settore stenta a dare segnali di ripresa. Il dato e' sicuramente positivo per Italcementi che vanta in Spagna ricavi nel 2014 per 107,6 milioni, ovvero il 5% del fatturato dell' Europa centro-occidentale, e un Ebitda adjusted di 10 milioni (4% dell' Ebitda adj dell' area). Ricordiamo inoltre che i volumi di cemento venduti in Spagna da Italcementi sono cresciuti nel quarto trimestre del 17,7 per cento, grazie anche alle esportazioni.

282 di 323-20/4/2015 10:060

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

A margine dell'assemblea degli azionisti il management di Italcementi ha confermato le indicazioni sul 2015, anno in cui prevede un Ebitda lievemente superiore a quello del 2014.

Venerdì S&P ha modificato il rating sul debito di Italcementi, portandolo da BB+ con outlook negativo a BB con outlook stabile.

Riteniamo gli obiettivi indicati dalla società piuttosto conservativi. Alla luce degli attuali tassi di cambio e del costo dell'energia in calo ci attendiamo per il 2015 un Ebitda in crescita a 729 milioni di euro (dai 649 milioni del 2014).

Confermiamo la visione MOLTO INTERESSANTE su Italcementi con un target price a 9 euro.

(WEBSIM)

283 di 323-20/4/2015 10:150

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Venerdi' 17 si e' svolta l' Assemblea ordinaria degli azionisti di Italcementi con cui e' stato approvato il dividendo da 0,09 euro per azione, contro lo 0,06 dell' esercizio precedente, che sara' posto in pagamento il 20 maggio 2015 (data stacco cedola 18 maggio 2015, record date 19 maggio 2015). Rinnovata inoltre l' autorizzazione per l' acquisto di azioni proprie per un periodo di 18 mesi dalla deliberazione con un prezzo che non dovra' essere inferiore ne superiore del 15% alla media dei prezzi registrati presso Borsa italiana nelle tre sedute precedenti ogni singola operazione. Inoltre, il numero massimo di azioni ordinarie acquistate non potra' essere maggiore della decima parte del capitale sociale e il controvalore complessivo non potra' essere in ogni caso superiore ai 100 milioni. Nella sessione straordinaria e' stata rinnovata inoltre la delega agli Amministratori per aumentare il capitale sociale, in una o piu' volte, per un importo massimo di 500 milioni e di emettere obbligazioni convertibili con warrant, in una o piu' volte, per un ammontare massimo complessivo di 500 milioni di euro. Tale delega potrebbe anche servire per avere l'elasticita' necessaria per future acquisizioni come specificato a margine dell' assemblea degli azionisti di Italcementi dal consigliere delegato Carlo Pesenti il quale ha dichiarato che il gruppo non e' interessato ad eventuali acquisizioni in Italia, ma potrebbe esserlo per alcune delle dismissioni di Holcim e Lafarge in Nord America.

284 di 323-21/4/2015 16:540

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Dalle comunicazioni giornaliere fornite dalla Consob si apprende che UBS Global Asset Management (UK) Limited ha aperto una posizione corta su Italcementi, con una quota dello 0,51%. La segnalazione è datata 20 aprile.

285 di 323-23/4/2015 10:370

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

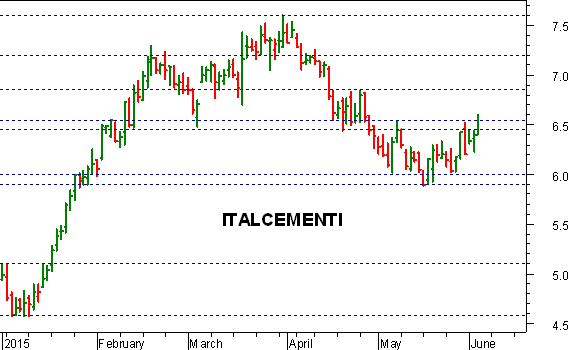

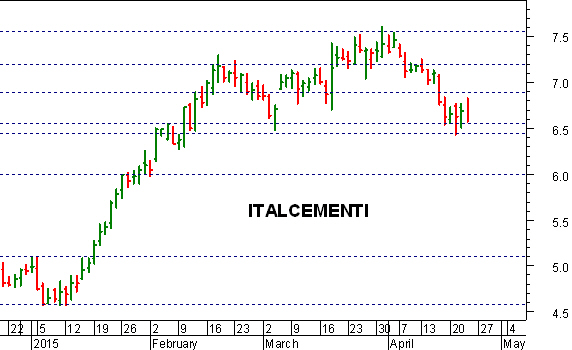

Quadro tecnico sotto pressione per Italcementi , che nelle ultime sedute ha testato più volte la fascia di supporto compresa tra 6,55 e 6,45 euro, minacciando un pericoloso breakout ribassista: proprio il cedimento di questa base d’appoggio aprirebbe la strada a una veloce fase correttiva con un primo target verso 6,27-6,25 e un secondo posto a ridosso della soglia psicologica dei 6 euro. Gli indicatori di tendenza sono allineati in posizione short, mentre gli oscillatori di forza relativa stazionano a ridosso delle rispettive aree d’ipervenduto, confermando la debolezza di questa fase. Graficamente, un primo segnale di ripresa si avrebbe con il ritorno sopra 6,88-6,90 euro.

(MILANO FINANZA)

286 di 323-29/4/2015 13:140

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Italcementi: nuovo test del supporto a 6,55-6,45 euro

Quadro tecnico sempre a rischio per Italcementi , che sta di nuovo mettendo sotto pressione la fascia di supporto compresa tra 6,55 e 6,45 euro: il cedimento di questo livello imporrà una brusca battuta d’arresto, creando lo spazio per una possibile caduta verso la soglia psicologica a quota 6, con uno step intermedio posto a quota 6,27-6,25. Gli indicatori di tendenza sono sempre allineati in posizione short, mentre gli oscillatori di forza relativa hanno fallito il test con la soglia dei 50 punti e restano confinati al di sotto di tale barriera. Al rialzo, solo un deciso allungo oltre 6,85 euro potrà ripristinare uno scenario costruttivo, allontanando il rischio di una svolta negativa.

(MILANO FINANZA)

287 di 323-29/4/2015 18:270

antonio1618

N° messaggi: 11 -

Iscritto da: 10/1/2011

Purtroppo il titolo scenderà ancora per raggiungere euro 550. Il rimbalzo avverrà

non appena le elezioni saranno terminate, ed allora sarà opportuno comprare in diverse puntate,un pacchetto di titoli.OK? OK.OK.OK.

288 di 323-20/5/2015 10:190

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

ITALCEMENTI -2,6 % a 6 €

289 di 323-Modificato il 27/5/2015 13:190

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Italcementi, secondo trimestre dovrebbe essere migliore del primo - AD

I risultati del secondo trimestre di Italcementi dovrebbero risultare migliori di quelli dei primi tre mesi dell'anno, così come la seconda parte del 2015 dovrebbe risultare migliore della prima.

A dirlo è Carlo Pesenti, amministratore delegato della società, durante l'assemblea della controllante Italmobiliare.

"Il secondo trimestre dovrebbe essere migliore del trimestre precedente", ha spiegato Pesenti.

"Il primo trimestre è stato negativo. Abbiamo lavorato per capire le ragioni di questa performance, che si localizzano in un paio di mercati", ha spiegato l'AD, sottolineando che "sono state avviate una serie di iniziative per contrastarle".

"Probabilmente la seconda parte (dell'anno) performerà meglio", ha quindi concluso.

290 di 323-28/5/2015 17:010

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Target a 8 euro per Italcementi da Mediobanca

Gli analisti di Mediobanca Securities esprimono una raccomandazione "outperform" su Italcementi con prezzo obiettivo a 8 euro.

(AM)

291 di 323-Modificato il 03/6/2015 11:410

mauri1972

N° messaggi: 623 -

Iscritto da: 03/2/2015

Italcementi è da comprare

292 di 323-03/6/2015 11:460

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Italcementi: verso un possibile target a 6,80-6,85 euro

Tentativo di recupero per Italcementi , che nelle scorse settimane ha trovato un valido supporto a 6-5,90 euro e da questo livello ha poi iniziato una nervosa reazione. Nella mattinata odierna il titolo ha forzato la resistenza di breve a quota 6,50-6,55 convalidando il segnale positivo e creando le premesse per un’estensione del rimbalzo verso 6,80-6,85 euro. Anche gli indicatori di tendenza si sono girati in posizione long confermando il segnale grafico, così come gli oscillatori di momentum hanno tagliato al rialzo le rispettive soglie di equilibrio segnalando una ripresa della forza relativa. Al ribasso, il supporto principale rimane a 6-5,90 euro, ma si può individuare anche un punto d’appoggio intermedio attorno a 6,22-6,20.

(MILANO FINANZA)

293 di 323-Modificato il 12/6/2015 10:450

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

CEMENTO - DA HEIDELBERG SPUNTI PER CEMENTIR, ITALCEMENTI E BUZZI.

Durante la presentazione degli obiettivi strategici e finanziari del gruppo tedesco, il management ha dato la guidance sulla crescita media stimata nei prossimi 5 anni nelle aree di presenza. Ne prendiamo spunto per vedere quali scenari dunque si preparano per le nostre tre societa' quotate ITALCEMENTI, Buzzi Unicem e Cementir Holding, in attesa della pubblicazione delle semestrali.

Mercoledi' si e' svolto il Capital Markets Day di HeidelbergCement, uno dei colossi europei del cemento, con un fatturato 2014 di 12,6 miliardi. Ne abbiamo già parlato analizzando il nuovo piano quinquennale di crescita e gli obiettivi finanziari del gruppo, evidenziando il fatto che dei stimati 8,8 miliardi di cash flow cumulati entro il 2019, ben 3,3 miliardi saranno probabilmente dedicati ad operazione di M&A, aprendo cosi' una seconda fase di consolidamento di mercato dopo quella tra Holcim e Lafarge. Dalla presentazione fatta dal management vogliamo trarne spunto per confermare e dare indicazioni su quello che potremmo aspettarci per le nostre tre societa' quotate. Sotto mostriamo la tabella che riassume le stime di crescita media 2015-2019 relativamente al cemento e agli inerti nelle varie aree geografiche in cui il gruppo e' presente.

In Nord America HeidelbergCement stima una crescita dei volumi intorno al 7% e dei prezzi intorno al 5 per cento. Non stupisce che il gruppo quindi abbia dedicato la maggior parte della presentazione a questo Paese che, anche alle italiane, sta dando non poche soddisfazioni. Ricordiamo che negli Usa e' presente sia ITALCEMENTI, che nel primo trimestre 2015 ha fatturato circa l' 8 per cento, pari a 77 milioni (+25% a/a), sia Buzzi che, nello stesso periodo, ha registrato il 40% dei ricavi, pari a 204,5 milioni (+34% a/a). Nella presentazione il management tedesco ha dato degli spunti importanti sul Texas, che riguardano soprattutto la multinazionale piemontese la quale nel Paese ha una forte presenza. La questione e' semplice, in quanto circa il 15% del Pil texano e' legato alle materie prime (meno rispetto a 20 anni fa), ed in particolare al prezzo del greggio, che ha subito un crollo verticale nel 2014, cosi' come la domanda di pozzi petroliferi e' crollata di oltre il 50 per cento. Questo sicuramente portera' il gruppo tedesco e italiano a diminuire capacita' produttiva di oil well cement a favore del cemento grigio, con probabili ripercussioni negative sui margini. Per quanto riguarda l' Europa invece, soprattutto la parte occidentale, il gruppo si aspetta una crescita media molto bassa nell'ordine del 1,5%. Effettivamente abbiamo piu' volte detto che allo stato attuale poca risulta la visibilita' su Italia e Francia, dove l' unica strada per il momento sembra quella della razionalizzazione dei costi e della capacita' produttiva, strategia che ITALCEMENTI sta portando avanti gia' da tempo e con risultati positivi. Effettivamente la maggior parte della crescita per il gruppo Bergamasco nel 2015 e a seguire verra' piu' probabilmente dai Paesi africani come Egitto e Marocco e da quelli asiatici, oltre che dal Nord America. Ricordiamo infine che HeidelbergCement ha una presenza importante nei paesi scandinavi, in particolare e' leader di mercato in Norvegia e Svezia, e tra i primi player in Danimarca, paesi in cui Cementir Holding nel 2014 ha generato complessivamente il 46% del fatturato, pari a 450 milioni. L'outlook del gruppo tedesco sulla zona e' stabile e non ci si aspetta quindi una crescita sostenuta, notizia non tanto positiva per il gruppo italiano visto il deteriorarsi delle condizioni in Turchia e nella Penisola del Sinai.

294 di 323-16/6/2015 10:290

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Italcementi: negativa una conferma sotto 5,90 euro

Nelle ultime due settimane il quadro tecnico di Italcementi si è rapidamente deteriorato, con il titolo che non ha saputo confermare il tentativo di breakout della resistenza in area 6,45-6,55 euro, trovandosi rapidamente proiettato verso il supporto di breve a quota 6-5,90. Proprio ieri le quotazioni hanno quindi ceduto anche quest’ultimo livello fornendo un ulteriore segnale ribassista e creando lo spazio per una pericolosa accelerazione negativa. Gli indicatori di tendenza si sono allineati in posizione short, così come gli oscillatori di forza relativa sono scivolati a ridosso delle rispettive aree d'ipervenduto. Un primo segnale di tenuta si avrebbe con un rimbalzo oltre 6,25-6,30 euro, ma solo il breakout di 6,55 potrà ripristinare uno scenario costruttivo.

(MILANO FINANZA)

295 di 323-30/6/2015 18:140

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Italcementi, Goldman Sachs taglia a 6,5 euro il prezzo obiettivo

Gli esperti hanno confermato il giudizio “Neutrale”

30/06/2015di Edoardo Fagnani

Goldman Sachs ha tagliato da 7 euro a 6,5 euro il prezzo obiettivo su Italcementi, nonostante un leggero miglioramento delle stime sulla redditività per il biennio 2016/2017.

Gli esperti hanno confermato il giudizio “Neutrale”, evidenziando alcune rischiosità in Italia e in Egitto.

296 di 323-02/7/2015 13:160

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

Italcementi e Ovs restano nella small-mid cap selected list di Kepler

In un report di oggi sulle previsioni strategiche per le small-mid cap europee, Kepler Cheveux individua l'esposizione domestica come catalizzatore per l'aumento di interesse nei confronti delle società a media-piccola capitalizzazione, dove l'Italia è incoronata vincitrice per il secondo trimestre.

Italcementi e Ovs , coperte con un rating buy e target price, rispettivamente, a 7,7 e 5,5 euro, fanno parte della small-mid cap selected list di Kepler Cheuvreux. Questa lista, da inizio anno, ha registrato una performance del +21%. I catalizzatori principali individuati dagli analisti per le due società italiane, sono, rispettivamente, l'avvento di un fisiologico consolidamento del mercato del cemento e le possibilità di M&A che potrebbero anche portare a uno sviluppo internazionale.

Un messaggio positivo nonostante la frustrazione greca. "Il mercato azionario europeo è calato nel secondo trimestre, ma sarebbe stato piatto se non fosse stato per il referendum greco", sostengono gli analisti del team di ricerca europeo di Kepler Chevreux. "Il consolidamento del dollaro", proseguono, "e una correzione dei rendimenti dei bond hanno innescato significativi realizzi". Tuttavia, gli analisti individuano nella fine della paura della deflazione in Europa un'eccellente notizia.

Inoltre, i cambi dovrebbero rimanere uno stimolo per utili positivi con le società generalmente coperte e i livelli correnti che si confermano di supporto, seppur in misura inferiore al primo semestre. L'unico ostacolo sarà l'esposizione al Brasile nella seconda metà dell'anno.

Un'importante stagione di utili. "Crediamo che gli utili del secondo trimestre siano un catalizzatore importante", precisano gli esperti, vedendo numerosi segnali che suggeriscono che il ciclo positivo di revisione degli utili, cominciato nel primo trimestre, si protrarrà nel secondo. "Il nostro team strategico è anche positivo sul mercato azionario dell'eurozona".

Su base assoluta la small-mid cap selected list di Kepler ha registrato una performance piatta nel secondo trimestre, con il contributo positivo di K+S (+28%), azione coperta con un rating buy e un prezzo obiettivo a 40 euro, ora uscita dalla lista, e Ovs (+8%), oltre che a Elis (+17%) e Oerlikon (+4%), anch'esse coperte con un rating buy e prezzi obiettivo, rispettivamente, a 17,6 e a 11,5 euro.

I principali sottoperformer sono stati Italcementi (-19%), tuttavia confermata nella lista, Bam (-9%), a causa di un mediocre primo trimestre ma anch'essa confermata nella small-mid cap selected list con un rating buy e un prezzo obiettivo a 5 euro, ed Ence (-8%) a causa dell'inversione del trend del dollaro in questo trimestre (confermata nella lista con un rating buy e un target price a 3,1 euro).

"La nostra lista", continuano gli analisti, "ha sottoperformato dell'1% nel secondo trimestre nei confronti del nostro indice di riferimento, lo Stoxx Small Caps, ma il rendimento è ancora positivo: +21% dall'inizio dell'anno".

Cosa comprare entrando nella seconda metà dell'anno. Gli esperti di Kepler Chevreux aggiungono alla small-mid cap selected list due nomi con chiari fattori catalizzatori per la seconda parte dell'anno: Carl Zeiss Meditec e Salzgitter. I due titoli rimpiazzano nella lista K+S, sulla quale gli esperti si attendono che l'offerta finale di Potash Corp vada a buon fine, ma per la quale sentono che la valutazione fondamentale è stata raggiunta.

Inoltre, "nella nostra lista, vediamo spunti positivi per il prossimo semestre per Elis (+36% di potenziale upside sulla base del target price), Ovs (+4% upside), Worldline (+20% upside), derivante da possibili M&A, ed Ence (+44%% upside), per la possibilità di un rinnovamento di concessioni importanti", mentre, precisano, "ci aspettiamo miglioramenti operativi per Bam (+32% upside), Flughafen Zurich (+15% upside), Italcementi (+30% upside), Lagardère (+26% upside) e Oerlikon (+22% upside)”.

Italcementi. "Il consolidamento del mercato italiano è una questione di quando, non di se", dicono gli analisti, secondo cui il mercato del cemento italiano è troppo frammentato e sbilanciato: più di 25 società con 20milioni di tonnellate consumate, contro le 38 milioni di tonnellate di capacità produttiva. Questo processo", sostengono, "potrebbe subire un'accelerazione con il decreto legge, recentemente approvato, sullo smaltimento dei crediti deteriorati da parte delle banche".

Nonostante Kepler Chevreux si aspetti una rimbalzo dei volumi di cemento a circa 25 milioni di tonnellate, sostiene che sia necessaria una riduzione di 4-5 milioni di tonnellate di capacità per ristabilire un sano tasso di utilizzo del 70%. "Secondo il nostro modello di valutazione", dichiarano gli analisti, "il target price di 7,7 euro su Italcementi include un potenziale upside del 23%. Trattando a 7,3 volte il rapporto enterprise value/ebitda 2015, la potenziale ripresa dell'utile, al di sopra della media, non è nei prezzi visto che il titolo scambia a sconto del 14% rispetto alla media del settore, 8,6 volte l'ev/ebitda".

Ovs. Per Ovs i catalizzatori principali per il semestre a venire sono le possibilità di operazioni di M&A, e, in minor modo, le possibilità di un'espansione internazionale. "Sul fronte M&A, Ovs ha un significativo potenziale di espansione poiché, nonostante la sua posizione dominante, la sua quota di mercato è solo del 6,5%", commentano gli analisti. "Detto questo il tempismo sarà cruciale, siccome il miglioramento delle condizioni macroeconomiche potrebbe aiutare le sofferenti catene di abbigliamento, rendendo più improbabile la volontà di venderle al leader del mercato", precisano. Nonostante i piani di espansione internazionale esistano da almeno dieci anni, la società ha sempre trovato alternative e sfide in Italia.

297 di 323-07/7/2015 12:230

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

ITALCEMENTI - Calo dei consumi di cemento in Francia: da inizio anno -7,7%

Per Italcementi, azienda bergamasca attiva nel settore dei materiali da costruzione, arrivano dati non confortanti dalla Francia, dove i dati provvisori sui consumi di cemento di giugno mostrano una flessione dell'8,4%. Da inizio anno la flessione dei consumi di cemento in Francia è del 7,7%.

I dati confermano il trend negativo registrato dal mercato francese. E' possibile un miglioramento nella seconda metà del 2015, quando il confronto con l'anno precedente sarà più facile. Stimiamo una flessione dei volumi complessiva a fine anno pari al 3%.

Notizia negativa per Italcementi, per la quale la Francia rappresenta il primo mercato di riferimento.

Confermiamo la raccomandazione NEUTRALE con target price di 7 euro.

(WEBSIM)

298 di 323-Modificato il 20/7/2015 13:230

GIOLA

N° messaggi: 30246 -

Iscritto da: 03/9/2014

ITALCEMENTI - Segnali di miglioramento, forse nel 2015 torna l'utile

Secondo quanto riportato in un articolo di Affari & Finanza (l'inserto del lunedì di Repubblica), i risultati di Italcementi nel 2015 saranno in miglioramento rispetto a quelli del 2014. L'articolo cita un possibile ritorno all'utile, grazie ad una ripresa in Nord America e Asia, un aumento dei volumi in Egitto e una sostanziale stabilità dei Paesi dell'area mediterranea, ad eccezione della Francia.

Nelle nostre stime prevediamo un miglioramento del risultato del gruppo, con una perdita a fine anno di circa 27 milioni di euro, contro una perdita di poca superiore a 100 milioni nel 2014.

Per quanto concerne l'evoluzione nei Paesi di riferimento, le nostre stime mostrano un andamento coerente con quanto annunciato dalla società nell'articolo. Manteniamo una visione neutrale sul titolo.

La nostra raccomandazione è NEUTRALE, target price a 7,0 euro.

(WEBSIM)

299 di 323-22/7/2015 17:550

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Ubs ha giudizi contrastanti su Buzzi e Italcementi

Ubs ha conferma il rating buy su Buzzi Unicem e quello sell su Italcementi. Gli esperti valutano positivamente l'esposizione verso gli Stati Uniti di Buzzi. Per Italcementi invece la criticita' deriva dalla presenza sui mercati emergenti.

300 di 323-28/7/2015 11:170

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Bernstein riduce il target di Italcementi

Bernstein ha ridotto il target price di Italcementi a 6 euro da 6,4 euro con rating "market perform". L'ultima chiusura e' stata registrata a 6.19 euro. La variazione percentuale da inizio anno e' del 25.30%. La prima resistenza per il titolo e' a 6.3561 , livello oltre il quale i prezzi potrebbero arrivare a 6.8232 .

In caso di violazione di 6.0111 rischio invece di discese verso 5.7068 euro. Il controvalore scambiato nell'ultima seduta sul totale del controvalore scambiato dal mercato e' stato dello 0.1670% circa. Nell'ultimo mese la variazione relativa nei confronti dell'indice Ftse All Share e' stata del -2.21%.

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

")