Anima Holding, operatore indipendente leader in Italia dell'industria del risparmio gestito, con un patrimonio complessivo in gestione di oltre 61 miliardi di euro, sale del 2,4% a 6,08 euro nel giorno della pubblicazione dei dati del 2014.

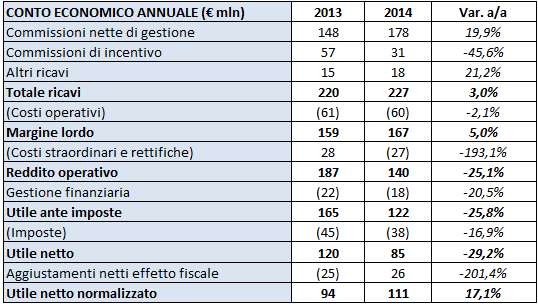

I ricavi totali sono saliti del 3% anno su anno a 226,9 milioni. L'utile netto normalizzato dai proventi straordinari del 2013 è pari a 110 milioni di euro, in rialzo del 17% anno su anno.

Il consiglio di amministrazione propone il pagamento di un dividendo di 0,167 euro.

La posizione finanziaria netta al 31 dicembre 2014 risulta positiva per 42,9 milioni di euro, in miglioramento di oltre 87 milioni di euro rispetto alla fine dell'esercizio 2013.

La società si dichiara ottimista sull'anno in corso e anticipa operazione di crescita per linee esterne.

"Nel 2015, oltre alla crescita organica che riteniamo resterà sostenuta vediamo significative opportunità che potrebbero emergere dall'atteso consolidamento del settore bancario" ha commentato Marco Carreri, Amministratore Delegato di Anima Holding S.p.A. "ANIMA è pronta per cogliere queste opportunità grazie al suo DNA di aggregatore e al suo modello di business che vede nelle attività di servizio a favore dei partner bancari uno dei fattori chiave di successo".

L'attuale assetto societario di Anima vede Bpm con il 16,8% e Monte dei Paschi con il 10,3%.

Seguono investitori istituzionali come Wellington Management Group con l'8% e Aviva Investors con il 5%.

Su dieci analisti che seguono la società, ben nove raccomandano l'acquisto. Il target price medio è indicato a 5,15 euro.

42 di 116-22/3/2015 23:350

g3kk0

N° messaggi: 5871 -

Iscritto da: 19/3/2012

Tutto ok tranne l'ultima frase ... target price 5.15 ...

teleborsa:

Analisi di Status e trend

Le implicazioni di breve periodo di Anima Holding sottolineano l'evoluzione della fase positiva al test dell'area di resistenza a 6,168. Possibile una discesa fino al bottom 5,963. Ci si attende un rafforzamento della curva al test di nuovi target a 6,373.

43 di 116-23/3/2015 09:130

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Anima Holding, operatore indipendente leader in Italia dell'industria del risparmio gestito, con un patrimonio complessivo in gestione di oltre 61 miliardi di euro, sale del 2,4% a 6,08 euro nel giorno della pubblicazione dei dati del 2014.

I ricavi totali sono saliti del 3% anno su anno a 226,9 milioni. L'utile netto normalizzato dai proventi straordinari del 2013 è pari a 110 milioni di euro, in rialzo del 17% anno su anno.

Il consiglio di amministrazione propone il pagamento di un dividendo di 0,167 euro.

La posizione finanziaria netta al 31 dicembre 2014 risulta positiva per 42,9 milioni di euro, in miglioramento di oltre 87 milioni di euro rispetto alla fine dell'esercizio 2013.

La società si dichiara ottimista sull'anno in corso e anticipa operazioni di crescita per linee esterne.

"Nel 2015, oltre alla crescita organica che riteniamo resterà sostenuta, vediamo significative opportunità che potrebbero emergere dall'atteso consolidamento del settore bancario" ha commentato Marco Carreri, amministratore delegato della società. "Anima è pronta per cogliere queste opportunità grazie al suo DNA di aggregatore e al suo modello di business che vede nelle attività di servizio a favore dei partner bancari uno dei fattori chiave di successo".

L'utile netto è meglio delle nostra aspettative grazie all'ottimo risultato delle commissioni di performance ed alla discesa dei costi. Sopra le previsioni anche il dividendo.

A seguito delle rassicurazioni giunte nel corso della conference, alziamo il target price a 7,3 euro, confermiamo la raccomandazione INTERESSANTE.

(WEBSIM)

44 di 116-23/3/2015 11:140

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Dopo i conti presentati venerdì scorso da Anima (che sale oggi del 4,1% a 6,35 euro) molte banche d'investimento hanno confermato il giudizio positivo, alzando il prezzo obiettivo. Ubs lo ha portato da 6 a 6,6 euro, confermando la raccomandazione buy. Citigroup ha alzato il prezzo obiettivo sul titolo da 5,4 a 7 euro. Equita alza il target price da 5,4 a 7,1 euro.

In particolare, gli esperti di Ubs hanno migliorato le stime di un 2-4% per tener conto di attese di flussi più elevate. Inoltre, grazie a un contesto maggiormente positivo a inizio 2015 e della compressione dei rendimenti dei bond, Ubs vede "potenziale di rialzo delle stime del consenso sui margini". Nel complesso, il rapporto rischio/rendimento di Anima resta "interessante". Si legge nella nota: "Mentre lo sconto rispetto all'indice si è azzerato, resta uno sconto verso le altre azioni del risparmio gestito. Una combinazione di tassi bassi, un miglioramento della situazione macro italiana e la tendenza delle banche a vendere fondi e non obbligazioni bancarie porterà ancora a una crescita organica degli utili, a cui si aggiunge un appeal speculativo in caso di M&A".

Citigroup ha alzato il prezzo obiettivo sul titolo da 5,4 a 7 euro, confermando la raccomandazione buy. I conti 2014 sono stati "un po' meglio" delle attese degli analisti, che citano anche "l'outlook organico, che resta forte". Infine, gli esperti sottolineano come la societa' abbia parlato di opportunità significative di crescita esterna nel 2015: per Citigroup indicare una tempistica precisa rappresenta "un notevole segnale di fiducia". Le stime di Eps salgono del 12,2% per il 2015, del 4,5% per il 2016 e del 2,1% per il 2017.

Sottolinea equita che ha alzato il target price a 7,1 euro: "Verrà chiesta l`autorizzazione ad un buyback fino al 20% del capitale. Aumentiamo l'utile adjusted del 2015 del 6% a 128 milioni per effetto di maggiori performance fees (da 24 milioni a 31 milioni) e nonostante il fatto che, prudenzialmente, abbiamo aumentato i costi (da +3% a +5%). Il target price sale in misura sensibile (da 5.4 a 7.1 euro), in parte perché incorporiamo il drastico calo del cost of equity e in parte perché abbiamo migliorato la crescita a lungo termine da zero a +0.5% per riflettere le opportunità di crescita offerte dal consolidamento nel settore bancario".

Banca Imi conferma il giudizio Add e ha messo sotto revisione il prezzo obiettivo, dopo la forte partenza del 2015 in termini di raccolta netta (1,3 miliardi a gennaio e febbraio) e alla crescita delle masse gestite.

45 di 116-23/3/2015 12:200

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

ANIMA - 4°Q 14: AUMENTANO LE MASSE GESTITE

Anima Holding ha appena archiviato il quarto quarter 2014. In evidenza la crescita delle commissioni nette di gestione, (+20% a/a) e il dividend surprise con il Cda che proporra' una cedola pari a 0,167 centesimi rispetto a quella stimata (0,14 centesimi), remunerazione che esprime un payout del 59% e un dividend yield del 2,7% . Da un' analisi piu' ampia emerge, inoltre, che i ricavi totali sono stati in calo, passando dagli 85 milioni del quarto quarter 2013 agli attuali 63 milioni (-26% a/a) per effetto del minor peso delle commissioni di incentivo, ampiamente atteso. Flettono il margine lordo e il reddito operativo che si attestano rispettivamente a 50 milioni, -28% a/a e a 42 milioni, -63% a/a. Prosegue la riduzione dei costi operativi (-20% a/a). Sulla base del consensus FactSet, il titolo tratta ad un P/E 2014 di 12,5x che sale a 15x per il 2015.

Osservando i principali aggregati di conto economico, emerge in primo luogo la riduzione dei ricavi totali, che flettono del 26% a 63 milioni. Tuttavia, nell' ultimo trimestre dell'anno sono cresciute le commissioni nette di gestione (+20%) e la voce altri ricavi ma sono calate del 71% le commissioni nette di incentivo che spiegano la contrazione dei ricavi a livello aggregato. Si e' confermata centrale nei piani societari la riduzione dei costi operativi, che sono stati piu' contenuti,-20% rispetto al pari periodo del 2013. Esaminando l' intero esercizio quarter per quarter, inoltre, e' evidente il trend discendente di tale voce di conto economico. Piu' in dettaglio, infatti, l' ultimo trimestre dell' anno fa registrare il valore piu' basso tra tutti i trimestri dell' esercizio 2014. Soffre la perfomance del reddito operativo che riporta un valore di 42 milioni (-63% a/a). Stessa dinamica anche per l' utile netto del periodo che si attesta a 28 milioni, (-66% a/a). Commento Nonostante un ultimo trimestre dell' esercizio 2014 non particolarmente esaltante, il Cda proporra' all' Assemblea la distribuzione di un dividendo pari a circa 0,167 centesimi per azione, remunerazione che esprime un dividend yield pari al 2,7% e un payout ratio al 59%. Il titolo tratta su un P/E 2014 a 12,5x e un P/E 2015 a 15x. Dopo la pubblicazione dei risultati il titolo ha ben performato in borsa chiudendo la giornata di venerdi' con un guadagno del 3,4% medesima perfomance che sta mettendo a segno in questo momento a Piazza Affari. Gli investitori hanno premiato e stanno premiando in particolare la proposta di un dividendo piu' alto (0,167 centesimi) di quello stimato (0,14 centesimi per azione).

46 di 116-23/3/2015 12:400

g3kk0

N° messaggi: 5871 -

Iscritto da: 19/3/2012

uscito con un bel +10% , era tanto che non mi capitava, ottima intuizione, ti aspetto al prossimo storno, secondo me farai molta strada !

47 di 116-25/3/2015 10:270

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

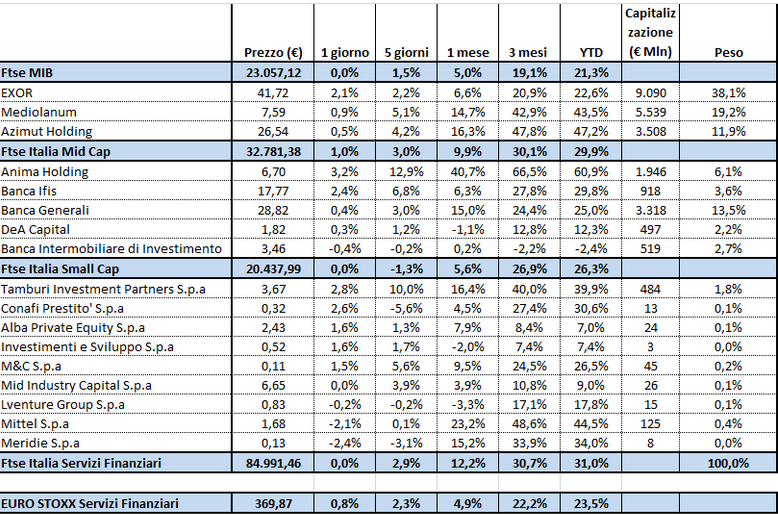

Al termine della giornata di borsa di ieri Anima Holding si mette in evidenza riportando un guadagno pari al 3,2%. Particolarmente favorevole continua ad essere il trend per la societa' dopo la pubblicazione dei risultati dell' esercizio 2014, con un mercato che continua a spingere gli acquisti del titolo. Un gradino sotto troviamo Exor, +2,1%, e Banca Ifis, +2,4%. Sostanzialmente flat le perfomance di Azimut e Banca Generali rispettivamente a +0,5% e +0,4%.

48 di 116-25/3/2015 11:050

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

ANIMA- 2014 UN ANNO DI FORTE CRESCITA DELLE MASSE

Crescita delle commissioni nette di gestione, +20% a/a a 178 milioni e progresso delle masse gestite, +23% a/a. Leggera riduzione dei costi operativi, -2% a/a. L' utile netto normalizzato, al netto di costi o ricavi straordinari, si e' attestato a 111 milioni, +17% a/a. Il Management proporra' all' Assemblea il pagamento di un dividendo pari a 0,167 centesimi non distribuito nel 2013. Tale cedola esprime un payout del 59% e un dividend yield del 2,7%. Il 2015 si presenta come un anno di opportunita' soprattutto nell' area M&A. Il mercato ha apprezzato i conti del 2014, premiando il titolo con un guadagno del 10% negli ultimi due giorni di contrattazione.

Osservando i principali aggregati di conto economico, il 2014 ha visto una crescita del 20% delle commissioni nette di gestione, che si sono attestate a 178 milioni. L' aumento e' dovuto all' incremento delle masse gestite nell' esercizio sotto analisi. Tale incremento ha piu' che compensato il calo delle commissioni di performance maturate nel periodo, 31 milioni nel 2014 a fronte di 57 milioni nel 2013. Considerando anche gli altri proventi, i ricavi totali si sono attestati a 227 milioni contro i 220 milioni nel 2013. I costi operativi ordinari sono stati 60 milioni, in calo rispetto ai 61 milioni del 2013. Nel periodo sono stati inoltre registrati 8 milioni di costi non ricorrenti, principalmente legati al processo di quotazione in borsa della societa' e alla contabilizzazione dei costi per il piano incentivo per i dipendenti. L' utile ante imposte ha raggiunto i 122 milioni, -26% rispetto all' esercizio 2013. Si sottolinea come nel 2013 fosse stato realizzato un provento straordinario pari a 56 milioni. L' utile netto nel 2014 si e' attestato a 85 milioni (120 milioni nel 2013, sempre inclusivo della componente straordinaria). L' utile netto normalizzato – al netto di costi o ricavi straordinari – e' stato di 111 milioni nel 2014, circa +17% sui 94 milioni del 2013. Commento A margine della presentazione dei dati annuali, sottolineiamo la crescita delle masse gestite (+23% a/a) che ha spinto l' aumento delle commissioni di gestione, incremento che ha compensato la riduzione delle commissioni di perfomance, straordinariamente elevate nell' esercizio 2013. La societa' sta godendo di un buon momentum, specialmente nel settore retail sfruttando l' attuale riduzione dei tassi di interesse e la penetrazione del mercato delle masse gestite. Inoltre, nel 2015 potrebbe giocare un ruolo determinante l' attivita' di M&A; sfruttando il processo di consolidamento del settore bancario, Anima dovrebbe essere un catalizzatore di accordi di M&A tra le banche allo scopo di consolidare le attivita' di asset mangement. Dopo la pubblicazione dei risultati, venerdi' 20 marzo, il titolo negli ultimi tre giorni di contrattazione ha registrato un guadagno di 10 punti percentuali. In evidenza il dividend surprise per il 2014: il Cda proporra' , infatti, una cedola pari a 0,167 centesimi, remunerazione che esprime un payout ratio del 59% e un dividend yield del 2,7%.

49 di 116-26/3/2015 09:050

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

La giornata di contrattazione sui mercati finanziari ha visto l' indice di settore, Ftse Servizi Finanziari, flat con un guadagno dello 0,3%, in controtendenza rispetto all' indice europeo che ha chiuso a -0,9%. Anima si e' confermata per il terzo giorno consecutivo ancora regina di giornata a 4,2%. Pensiamo che i guadagni siano legati ancora all' influsso positivo che la pubblicazione dei risultati 2014 sta avendo sugli investitori. Seguono Banca Ifis a 2,4% e Mediolanum a 1,2%.

50 di 116-30/3/2015 11:400

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Anima H. +6,08% a 6,975 euro. Gli analisti di una primaria casa d'affari hanno alzato il prezzo obiettivo sul titolo da 7,3 a 7,5 euro, confermando la raccomandazione outperform. Gli esperti hanno alzato le stime di raccolta 2015 per il settore del risparmio gestito italiano.

51 di 116-01/4/2015 13:160

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Anima H. -0,72% a 6,85 euro. "Dopo l`ottima performance (+35% relativo da inizio anno) manteniamo Anima in portafoglio ma non piu' nella focus list, cioe' tra i titoli con un peso doppio", spiegano gli analisti. Raccomandazione buy, prezzo obiettivo a 7,1 euro.

52 di 116-09/4/2015 09:180

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

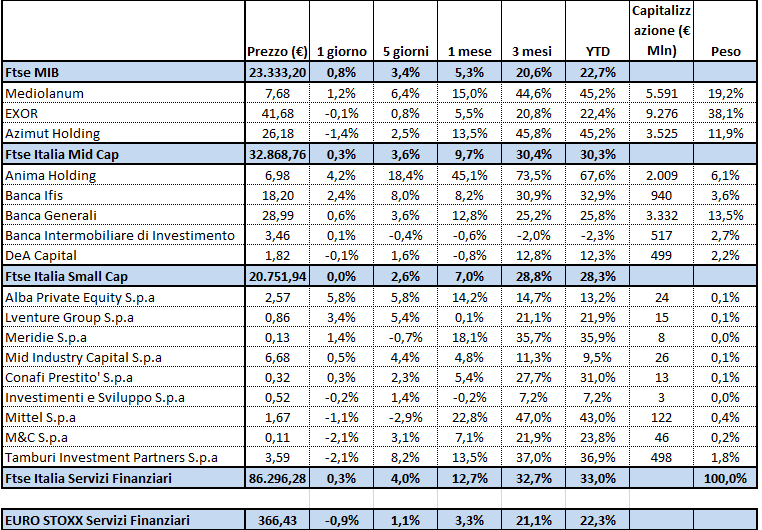

La giornata di ieri ha visto l' indice Ftse Italia Servizi Finanziari chiudere con una perfomance flat positiva, guadagnando lo 0,3% in controtendenza rispetto all' indice europeo di settore che, invece, ha chiuso con una prestazione flat negativa a -0,4%. Dall'esame dei titoli emergono buoni risultati per le societa' del Ftse Mid Cap con i tre principali titoli di questo raggruppamento tutti in territorio positivo: Anima, +3,1%, Banca Ifis, +2,6% e Banca Generali a +1,5%. Flessione negativa, invece, per le societa' del Ftse Mib: Exor a -0,2%, Azimut a -1,4% e Mediolanum a -1,6%.

53 di 116-09/4/2015 10:160

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Anima Holding è in rialzo del 2,9% e si spinge sul nuovo massimo storico a 7,47 euro.

E' un ottimo momento per tutta l'industria del risparmio gestito che viaggia a ritmi di raccolta record.

L'operatore indipendente, con un patrimonio complessivo in gestione di oltre 61 miliardi di euro, ha chiuso il 2014 con ricavi totali in rialzo del 3% anno su anno a 226,9 milioni.

L'utile netto normalizzato dai proventi straordinari del 2013 è pari a 110 milioni di euro, in rialzo del 17% anno su anno.

Il consiglio di amministrazione propone il pagamento di un dividendo di 0,167 euro.

La posizione finanziaria netta al 31 dicembre 2014 risulta positiva per 42,9 milioni di euro, in miglioramento di oltre 87 milioni di euro rispetto alla fine dell'esercizio 2013.

La società si dichiara ottimista sull'anno in corso e anticipa operazioni di crescita per linee esterne.

L'attuale assetto societario di Anima vede Bpm con il 16,8% e Monte dei Paschi con il 10,3%.

Seguono investitori istituzionali come Wellington Management Group con l'8% e Aviva Investors con il 5%.

Su undici analisti censiti da Bloomberg che seguono la società, ben dieci raccomandano l'acquisto. Dopo i dati, il target price medio è salito a 6,57 euro da 5,15 euro.

Dal primo gennaio ad oggi guadagna il 78%.

54 di 116-10/4/2015 08:470

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Secondo Il Sole 24 Ore di oggi , MontePaschi sarebbe pronta a cedere il 10,3% di Anima.

Il gruppo guidato da Alessandro Profumo e Fabrizio Viola vorrebbe prendere profitto della propria quota per portare a casa la ricca plusvalenza pari a circa 100 milioni di euro.

Nessun timore di nuovi titoli in arrivo sul mercato che deprimerebbero le quotazioni perché, sempre secondo le indiscrezioni, Poste italiane sarebbe interessata a rilevare la quota di Mps.

Anima è stata quotata il 16 aprile dello scorso anno e i vincoli di lock up vietano la vendita per un anno.

La quota di Mps sarebbe vincolata per un altro anno da un patto parasociale tra Rocca Salimbeni e Bpm, ma questo vincolo si può sciogliere con un nuovo accordo tra le parti.

Tra gli altri azionisti di Anima, troviamo Bpm con il 16,8%, Wellington management Group 8,13%, Aviva +5,2%, Creval 2,7%.

Su undici analisti censiti da Bloomberg che seguono la società, ben dieci raccomandano l'acquisto. Dopo i dati, il target price medio è salito a 6,57 euro da 5,15 euro.

Dal primo gennaio ad oggi guadagna il 74%.

55 di 116-13/4/2015 11:480

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Per Anima il primo trimestre si chiude con una raccolta netta record per 2,2 miliardi di euro, largamente riconducibile alla componente retail. Nel solo mese di marzo il gruppo ha raccolto 895 milioni.

E il titolo continua a volare in borsa dopo il +7% di venerdì sulla scia dei rumors della cessione da parte di Mps del suo 10,3% di Anima e tra i possibili acquirenti ci sarebbe Poste Italiane, che è la più ampia piattaforma di distribuzione di prodotti finanziari in Italia attraverso 13 mila sportelli e 32 milioni di clienti.

Stamani alle ore 10,50 l'azione segnava un rialzo di quasi il 5% a 8,18 euro, portando la performance da inzio anno a superare il 90%.

"Se il compratore della quota fosse Poste complessivamente giudicheremmo il deal molto positivamente per le potenzialità del nuovo partner e per la diluizione del rischio Mps nell`equity story di Anima . La nostra idea è che Poste sia effettivamente interessata all`acquisto visto che è in arrivo l'Ipo, che deve focalizzarsi sui fondi comuni dopo aver privilegiato le polizze vita e che ha assolutamente bisogno di un partner come Anima che possa garantire un eccellente servizio post vendita", spiega Equita sim che manteniene la view positiva sul titolo e venerdì scorso ha aòzato il target price a 8,3 euro o 18 volte gli utili 2016.

Il totale delle masse gestite a fine marzo ha superato i 62,3 miliardi, con un aumento di circa il 25% sul dato di fine marzo 2014, che tiene conto di un effetto performance delle masse in gestione per circa 3 miliardi, con un rendimento ponderato per la componente fondi comuni di oltre il 6%.

“Il primo trimestre del 2015 conferma il trend positivo che abitualmente caratterizza la prima parte dell’anno per la distribuzione di prodotti di risparmio gestito in ambito bancario; il dato di performance è sicuramente rilevante anche in considerazione di una asset allocation storicamente prudente per la nostra offerta prodotti, in linea con le esigenze di una clientela retail che ha nella protezione del capitale il primo obiettivo di investimento” ha commentato Marco Carreri, Amministratore Delegato di Anima Holding e Anima Sgr.

56 di 116-14/4/2015 08:570

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

La giornata di lunedi' 13 aprile ci consegna un mercato dei servizi finanziari in posizione flat sia a livello italiano, +0,3% sia a livello europeo, +0,2%. Decisamente differente e' la prestazione di ANIMA HOLDING che, con un netto +7%, non accenna a fermare la sua cavalcata. Il titolo beneficia dei buoni dati sulla raccolta netta del mese di marzo comunicati nella mattinata, raccolta che si e' attestata a 895 in crescita rispetto allo stesso periodo dell' anno scorso. Piu' lontana dalla performance di Anima ma sempre in territorio positivo si colloca il risultato odierno di Mediolanum che realizza un deciso +3,3%. Incide il dato sulla raccolta netta di marzo che per la societa' ha fatto segnare un dato record: +54% q/q. Il podio e' chiuso da Banca Generali, +2,1%.

57 di 116-15/4/2015 09:030

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Prese di profitto nella giornata di ieri in borsa. Dopo un trend ascendente che ha visto tutti i principali titoli del settore performare in modo significativo, il segno meno e' stato il protagonista. In evidenza, in negativo, ANIMA HOLDING che a fine giornata perde il 7 percento e si pone come il titolo peggiore. Anche gli altri titoli del Ftse Mid Cap hanno riportato perfomance negative. In territorio flat, in controtendenza rispetto al settore, Exor che ha salvato la prestazione di giornata sostenuto dai dati relativi al 2014 che hanno visto un cedola promessa in crescita rispetto al 2013 da 0,33 a 0,35 anche se gli utili sono stati in calo nel confronto con l' esercizio precedente. In territorio negativo sia l' indice di settore italiano a -1,5% sia l' indice europeo, -0,8%.

58 di 116-15/4/2015 12:040

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

ANIMA - LA VENDITA DI MPS E LE SINERGIE CON POSTE

Monte Paschi di Siena ha comunicato di aver raggiunto un accordo con Poste Italiane S.p.A. relativo alla vendita a Poste Italiane della sua partecipazione in Anima Holding, pari al 10,3%. Il corrispettivo previsto sara' pari ad 6,8 euro per ciascuna azione, per un totale di complessivi 210 milioni, a cui si aggiunge il dividendo per l' esercizio 2014 che sara' attribuito a BMPS (Euro 0,167 per azione, Euro 5,2 milioni in totale per la partecipazione detenuta). Inoltre e' stata inserita una clausola di salvaguardia che prevede nel caso in cui il prezzo medio ponderato, da oggi fino al 24 luglio, delle azioni di Anima dovesse essere inferiore a 5,27 euro, l' obbligo di MPS di retrocedere a Poste l' importo di 1,53 euro per azione. Operazione molto positiva per Anima che non solo conservera' l' accordo distributivo con Monte Paschi ma anche beneficera' della rete distributiva di Poste. In termini di valutazione Anima quota ad un P/E di 18,4x per il 2015 e 17,1x il 2016 (consensus FactSet).

59 di 116-Modificato il 17/4/2015 11:140

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Giornata piuttosto negativa per il settore sia a livello italiano sia a livello europeo con gli indici che chiudono rispettivamente a -1,15 e -0,8%. Il colore non cambia se analizziamo i singoli titoli con Azimut che perde il 3,8% e Mediolanum il 2,5 percento. In tale contesto negativo, si salva solo Anima che a fine giornata guadagna l' 1,4%, spinta ancora dalle notizie relative all' ingresso di Poste Italiane e, soprattutto, dalle prospettive relative agli scenari futuri che questa operazione potra' avere per la sgr.

60 di 116-17/4/2015 11:170

GIOLA

N° messaggi: 30045 -

Iscritto da: 03/9/2014

Anima Holding gira in ribasso del 3,8% a 7,80 euro, dopo una partenza positiva che aveva portato la quotazione a ridosso dei recenti massimi storici segnati a 8,45 euro.

La società del risparmio gestito si propone nel ruolo di aggregatore, pronta ad usare anche la leva del debito, così come altre forme di finanziamento per sostenere la crescita delle dimensioni e l'espansione dell'attività.

Lo afferma l'amministratore delegato Marco Carreri in un'intervista a Bloomberg.

Il manager precisa che in questo momento non ci sono dossier aperti, potrebbero aprirsi nei prossimi mesi, in coincidenza con l'avvio del consolidamento tra banche popolari.

Società come Aletti, Arca e UBI-Pramerica, ed altre aziende con simili caratteristiche, potrebbero essere entrare nel radar di Anima.

Carreri afferma che nel 2015 e nel 2016 la crescita dovrebbe essere leggermente più modesta rispetto all'esplosione degli introiti del 2014.

Anima è sbarcata in Borsa a Milano il 16 aprile del 2014 al prezzo di Ipo di 4,2 euro, in un anno è raddoppiata di prezzo.

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

I ricavi totali sono saliti del 3% anno su anno a 226,9 milioni. L'utile netto normalizzato dai proventi straordinari del 2013 è pari a 110 milioni di euro, in rialzo del 17% anno su anno.

Il consiglio di amministrazione propone il pagamento di un dividendo di 0,167 euro.

La posizione finanziaria netta al 31 dicembre 2014 risulta positiva per 42,9 milioni di euro, in miglioramento di oltre 87 milioni di euro rispetto alla fine dell'esercizio 2013.

La società si dichiara ottimista sull'anno in corso e anticipa operazione di crescita per linee esterne.

"Nel 2015, oltre alla crescita organica che riteniamo resterà sostenuta vediamo significative opportunità che potrebbero emergere dall'atteso consolidamento del settore bancario" ha commentato Marco Carreri, Amministratore Delegato di Anima Holding S.p.A. "ANIMA è pronta per cogliere queste opportunità grazie al suo DNA di aggregatore e al suo modello di business che vede nelle attività di servizio a favore dei partner bancari uno dei fattori chiave di successo".

L'attuale assetto societario di Anima vede Bpm con il 16,8% e Monte dei Paschi con il 10,3%.

Seguono investitori istituzionali come Wellington Management Group con l'8% e Aviva Investors con il 5%.

Su dieci analisti che seguono la società, ben nove raccomandano l'acquisto. Il target price medio è indicato a 5,15 euro.