Anima

-

22/12/2006 13:13

0

0

agiro

N° messaggi: 14334 -

Iscritto da: 29/8/2006

DOPO GLI ULTIMI SVILUPPI ANIMA SI APPRESTA A DIVENTARE UNA STORIA DI CRESCITA DA CAVALCARE X UN'OPERAZIONE EXTRA-LONG ( ALMENO 1 ANNO)

|

|

Lista Commenti

116 Commenti

|

81 di 116

-

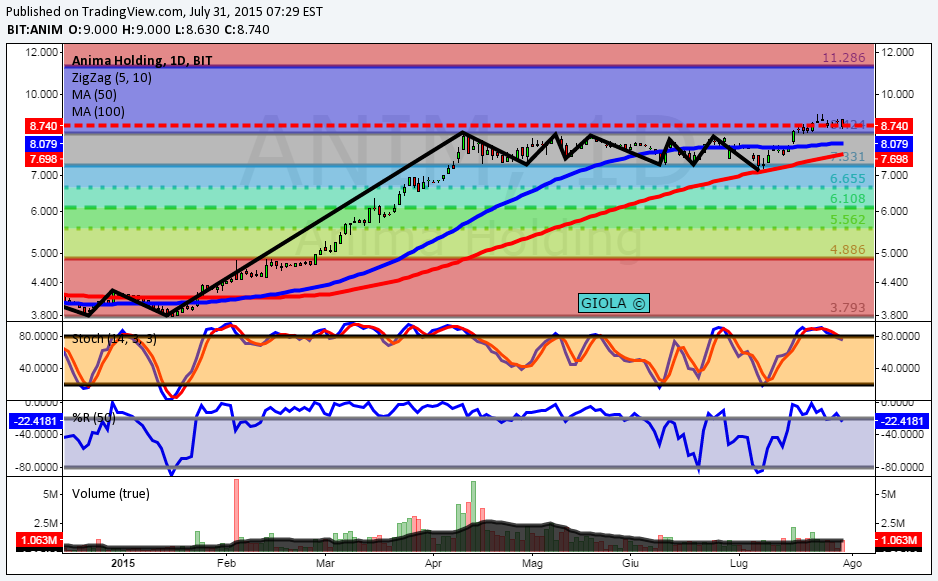

31/7/2015 14:30

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Anima, l'utile del semestre sale del 78%

Utile netto semestrale in aumento del 78% a 71,7 milioni di euro per Anima che ha realizzato nello stesso periodo una raccolta netta positiva per oltre 4,5 miliardi, in calo però rispetto ai 5 miliardi registrati nei primi sei mesi del 2014.

Mentre il totale delle masse gestite a fine giugno ha raggiunto, anche grazie all'effetto performance delle stesse, 63,1 miliardi di euro a fronte dei 57,1 miliardi di euro di fine 2014. Per quanto riguarda le grandezze economiche, le commissioni nette hanno raggiunto i 103,3 milioni (86,4 milioni di euro nel primo semestre 2014), un incremento dovuto prevalentemente alla crescita delle masse gestite.

Considerando anche le commissioni di incentivo e gli altri proventi, i ricavi totali hanno registrato un aumento del 41% a 159,4 milioni. Mentre l'utile netto normalizzato, che non tiene conto di costi o ricavi straordinari e degli ammortamenti di intangibili relativi alla cosiddetta "purchase price allocation", è stato di 82,6 milioni (+59% circa).

Il cda di Anima ha anche provveduto alla cooptazione di un nuovo amministratore, in sostituzione del dimissionario Bernardo Mingrone. Si tratta di Laura Furlan, attualmente responsabile retail di BancoPosta. Infatti BancoPosta Fondi Sgr e Anima Holding hanno firmato oggi l'annunciato accordo di collaborazione industriale nel settore del risparmio gestito retail. L'accordo ha una durata pari a 10 anni (quindi fino al 31 luglio 2025) ed è rinnovabile. L'intesa rientra nell'acquisizione, perfezionata il 25 giugno scorso, da parte di Poste Italiane del 10,3% del capitale sociale di Anima Holding da Banca Monte Paschi di Siena.

"Anima chiude oggi un primo semestre ricco di soddisfazioni per tutti gli stakeholder, contraddistinto da solidi risultati economici e di crescita delle nostre masse gestite. Anche alla luce del contesto positivo, rimaniamo ottimisti su una crescita sostenuta per la seconda metà dell'anno", ha commentato l'ad, Marco Carreri.

"Con l'ingresso di Poste Italiane nel capitale e grazie all'accordo di collaborazione stipulato con BancoPosta Fondi Sgr si apre una nuova fase della nostra storia, che ci vede sempre più protagonisti come gruppo leader del risparmio gestito al servizio delle famiglie italiane", ha concluso Carreri.

|

82 di 116

-

02/9/2015 10:24

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

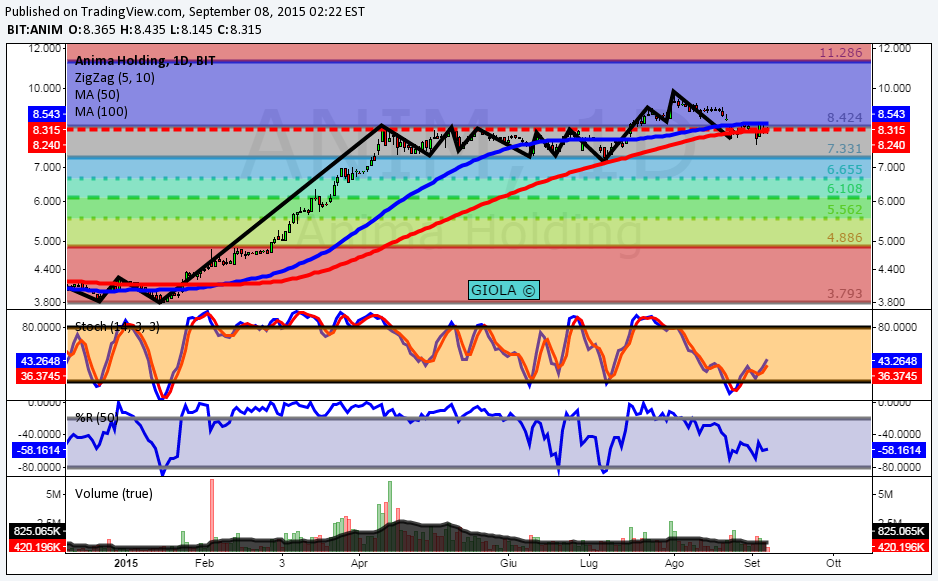

Anima Holding: pericolosa una conferma sotto 8 euro

Nuova battuta d’arresto per Anima Holding , che ha ceduto il supporto di breve a 8,03-8 euro, prospettando un’ulteriore accelerazione negativa. Una conferma di questo breakout potrà infatti favorire un’estensione ribassista verso 7,70-7,68 prima e 7,40-7,37 in un secondo momento. Anche l’analisi algoritmica conferma questa prospettiva, con gli indicatori di tendenza allineati in posizione short e gli oscillatori di momentum che segnalano il deterioramento della forza relativa. Solo una decisa reazione oltre 8,65 euro potrà invece allentare la pressione negativa, creando lo spazio per un tentativo di rimbalzo.

(MILANO FINANZA)

|

83 di 116

-

02/9/2015 13:37

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Alert di Equita: il settore del risparmio gestito rischia un ulteriore sell-off

Gli analisti di Equita vedono una situazione tecnica pericolosa per il settore del risparmio gestito e il rischio di un ulteriore sell-off. Per questo oggi hanno ridotto tutti i target price dei titoli degli asset gatherers e segnalato il rischio di un ulteriore sell-off soprattutto per Azimut , Banca Generali e Mediolanum che hanno un'elevata incidenza delle performance fee sui loro bilanci.

"La nostra idea è che il rischio di un cambiamento in senso più restrittivo della normativa europea sul metodo di calcolo delle performance fee limiti fortemente la propensione all'acquisto di quei titoli", spiegano gli analisti della sim. "Ciò crea, secondo noi, uno squilibrio tra domanda e offerta, nel senso che l'aumento della volatilità sui mercati e i riscatti dei fondi equity aumentano l'offerta di titoli, ma non vediamo un corrispondente aumento della domanda, se non a prezzi ben inferiori".

Gli analisti della sim hanno quindi limato le stime per effetto di un minor contributo delle performance fee e di conseguenza abbassato i target price per incorporare anche un deterioramento del profilo di rischio del settore a causa della minore visibilità su raccolta e margini.

Più nel dettaglio, Equita ha tagliato il rating su Anima da buy a hold e il target price da 10,4 a 8,9 euro (16,8 volte il multiplo prezzo/utile rettificato 2016) dopo aver abbassato l'utile per azione 2015 dell'1% e 2016 del 2%.

"Nella valutazione alziamo il beta da 1,2 a 1,25 euro e limiamo la crescita long term dal 2% all'1%. Rimane il catalyst dell'Ipo di Poste Italiane, però il premio rispetto agli altri asset gatherers sta diventando troppo elevato e questo ci ha portato a ridurre la raccomandazione a hold", osservano gli analisti della sim. Tra l'altro, a seguito del downgrade, Anima esce dal portafoglio small cap di Equita.

Nel caso di Azimut il prezzo obiettivo scende da 25,1 a 19,3 euro (12,8 volte il p/e 2016) e le stime di eps 2016 del 6%. "Abbiamo alzato il beta da 1,4 a 1,5 e limato il margine long term dallo 0,85% allo 0,71%. Il rating sull'azione resta hold".

Lo stesso giudizio confermato su Banca Generali il cui target price è stato rivisto da 29,7 a 24,5 euro (14,8 volte il p/e 2016) e l'eps 2015 del -4% e quello 2016 del -7%. "Abbiamo alzato il beta da 1,2 a 1,3 e limato il margine long term dallo 0,45% allo 0,37%. La raccolta ad agosto è stata pari a 217 milioni di euro, in linea con la stima di 200 milioni", indicano gli esperti della sim.

Il target price di FinecoBank passa da 7 a 6,3 euro (20,3 volte il p/e 2016, rating hold), ma in questo caso le stime restano invariate perché Fineco non applica performance fee. "Abbiamo alzato il beta da 1,15 a 1,2 e limato il long term roe dal 35% al 34%".

Infine, il target price di Mediolanum scende da 7,7 a 6,7 euro (14,7 volte il p/e 2016) e le stime di eps 2015 del -3% e quelle 2016 del -5%. Il beta è stato portato da 1,3 a 1,4 e il margine long term limato dallo 0,70% a 0,61%. Il rating rimane hold.

|

84 di 116

-

08/9/2015 09:23

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA - Commento al dato sulla raccolta di agosto

Anima ha chiuso agosto con una raccolta positiva per 579 milioni, da inizio anno siamo a 6,20 miliardi.

Raccolta in fondi pari a 534 milioni: da inizio anno 5,2 milioni. Masse gestite a fine agosto pari a 64 miliardi, con effetto perfomance negativo per circa il 2%.

Il dato risente della debolezza dei mesi estivi, è in linea con le attese. La nostra stima di raccolta per il 2015 è 7,7 miliardi, implica una raccolta netta media mensile per il resto dell'anno di 375 milioni.

La raccomandazione è NEUTRALE con target price a 10 euro.

(WEBSIM)

|

85 di 116

-

15/9/2015 12:06

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Equita riscopre Anima in vista dell'Ipo Poste

Poste e M&A sono i prossimi catalizzatori positivi per Anima . E' quanto sostiene in un nuovo report Equita Sim, sottolinenando però che la valutazione del titolo non è più a sconto per via dell'aumento della volatilità sui mercati. Giudizio hold e target a 8,9 euro invariati. Alle 10 a Piazza Affari il titolo segna il +0,7% a 8,48 euro.

"Ci aspettiamo che la raccolta netta rimanga ampiamente positiva nei prossimi mesi, stimiamo 300 milioni a settembre, grazie alla ridotta volatilità sui bond sovrani, principale asset class dei fondi", spiega Equita. Proprio il limitato aumento dei tassi sui bond sovrani migliora la visibilità sulle performance fee dei fondi del 4° trimestre 2015, alzate da 5 a 10 milioni di euro.

Ma le pressioni regolamentari sulle commissioni che i gestori fanno pagare ai sottoscrittori si faranno sentire. "Nel 2016 entra in vigore la nuova normativa di Banca d'Italia che obbliga gli asset manager a utilizzare un benchmark total return, cioè che include lo stacco del dividendo", notano gli analisti di Equita che, in conseguenza di ciò, hanno abbassato la stima di performance fees 2016 da 21 milioni a 17 milioni.

In ogni caso l'accordo con le Poste, grazie al quale Anima è diventata di fatto la fabbrica prodotto del gruppo prossimo all'Ipo, è pronto al decollo. Equita sostiene che il primo fondo gestito da Anima e distribuito dalla capillare rete di uffici delle Poste dovrebbe essere lanciato prima del previsto, forse a ottobre.

"Riteniamo che la rete di Poste sarà molto focalizzata sul collocamento del nuovo prodotto e quindi pensiamo che entro fine anno possa raccogliere 500 milioni, mentre in precedenza pensavamo che la vendita potesse iniziare a dicembre e quindi non avevamo messo nessun contributo da Poste alla raccolta del 2015", prosegue Equita.

Senza dimenticare che Anima sta seguendo con attenzione il processo di consolidamento tra popolari. "Riguardo Arca (la sgr delle popolari) vi è stata un'evoluzione interessante in quanto Banco Popolare ha esercitato il diritto di recesso e quindi è uscita dall'azionariato", afferma la sim.

|

86 di 116

-

29/9/2015 16:08

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA -5,3% Torna sui livelli di inizio luglio, -25% in due mesi

Altra giornata nera per Anima Holding, una delle società italiane leader del risparmio gestito, che bissa il -5% di ieri portandosi sui minimi da inizio luglio a 7,40 euro.

Dal picco storico di inizio agosto fatto segnare a 9,86 euro, il titolo ha lasciato sul terreno un quarto del suo valore, accompagnando il ribasso dei principali listini azionari.

Le mutate prospettive di redditività del settore stanno impattando, anche se in misura minore, le quotazioni di Azimut -0,5%, Mediolanum -0,5%, Banca Generali -1,4%, FinecoBank -0,8%.

Ieri mattina Citigroup ha tagliato il giudizio di Aznima a Neutral da Buy.

Il target price è stato invece alzato a 9 euro da 7 euro.

Malgrado la correzione, il titolo conserva un guadagno dell'85% da inizio 2015.

|

87 di 116

-

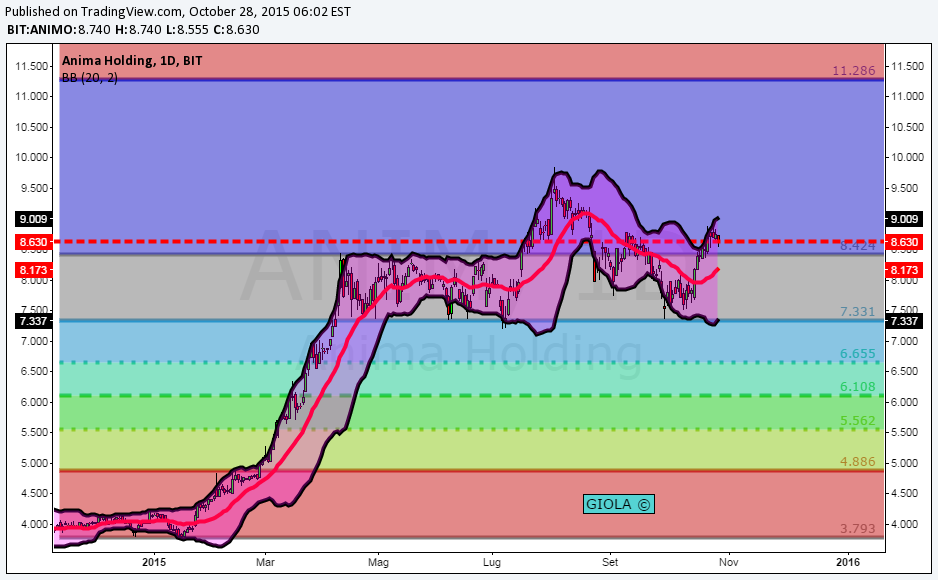

15/10/2015 15:40

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

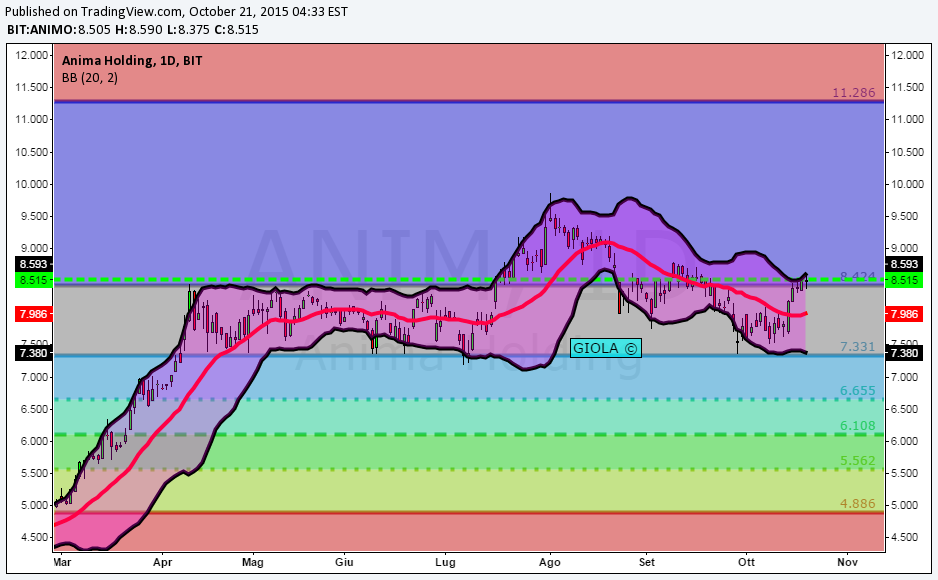

Anima Holding: nuovo segnale di forza sopra 8,40-8,45

Segnali di risveglio per Anima Holding , che ha forzato la trendline ribassista di breve passante attorno a 8,15-8,20 euro, proponendosi per un prossimo approdo verso la resistenza statica a quota 8,40-8,45. Proprio l’ulteriore breakout di quest’ultima barriera potrà convalidare il segnale d’inversione, creando lo spazio per un’ulteriore accelerazione verso 8,75-8,80. Anche l’analisi algoritmica descrive uno scenario costruttivo, con gli indicatori di tendenza allineati in posizione long e gli oscillatori di forza relativa che hanno tagliato al rialzo le rispettive soglie di equilibrio. Al ribasso, fondamentale in ogni caso la tenuta della soglia psicologica a 8 euro.

(MILANO FINANZA)

|

88 di 116

-

21/10/2015 11:33

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Risparmio gestito, previsioni su come ha affrontato la correzione

Gli analisti iniziano a fare le previsioni sui conti del terzo trimestre delle società italiane del risparmio gestito che è atteso meno brillante dei precedenti per via della forte correzione dei mercati. Il trimestre infatti si è rivelato il peggiore degli ultimi quattro anni per le borse internazionali (l'indice Msci World è sceso del 10% nel periodo)

A partire da Icbpi che lunedì scorso, in vista dei risultati del terzo trimestre di Banca Generali , attesi il prossimo 29 ottobre, ha stimato un calo dell'utile del 38% da 44 a 27 milioni di euro, proprio a causa dell'impatto della volatilità del mercato sui compensi variabili e sui livelli di masse gestite. Icbpi ha abbassato il target price dell'azione da 33,5 a 30,5 euro confermando il buy.

Gli esperti di Icbpi evidenziando tuttavia la resilienza del business di Banca Generali . "Nonostante il peggioramento dei mercati finanziari, la performance di business di Banca Generali sta dimostrando di essere stabile anche in termini qualitativi", evidenziano a Icbpi, dove vedono una raccolta nel terzo trimestre in linea con quella dello stesso periodo dello scorso anno e sostenuta dagli effetti della voluntary disclosure. La stima degli esperti riguardo gli effetti della voluntary disclosure per Banca Generali è di 800 milioni di euro.

Secondo Icbpi inoltre, questa terza sessione di trimestrali potrebbe portare a una revisione al ribasso delle stime di mercato e, nel breve termine, ulteriore debolezza sulle società del settore, ad eccezione di Fineco , in attesa di maggiore visibilità sugli effetti della voluntary disclosure.

Proprio Fineco , secondo Equita e Kepler Cheuvreux è favorita da una composizione del business che in questo momento le gioca a favore. "Ci aspettiamo un trimestre che metta in evidenza il carattere anticiclico del brokerage", spiega Equita alzando il target da 6,3 a 6,7 euro e mantenendo invariata la raccomandazione hold.

"Fineco dovrebbe riportare nel terzo trimestre ricavi solo in leggero calo, nonostante la stagionalità negativa del periodo, grazie al contributo del brokerage, che ha registrato il record storico di scambi", afferma Equita secondo cui l'utile netto dovrebbe collocarsi a 46 milioni di euro (+31% anno su anno). La conference call della banca guidata dall'ad Alessandro Foti sul terzo trimestre 2015 è attesa per il 10 novembre.

Sulla stessa lunghezza d'onda anche Kepler Cheuvreux che sul titolo conferma il target a 8 euro e il giudizio buy. "Ci aspettiamo ricavi del trimestre pari a 134 milioni, sopra il 131 milioni del secondo trimestre grazie soprattutto al contributo delle commissioni di brokeraggio (indicate in aumento da 20 milioni a 24 milioni) che più che compensano il calo delle commissioni relative ai prodotti di risparmio gestito", spiega il broker.

Il quale poi sottolinea che il business model diversificato di Fineco può rivelarsi un elemento favorevole nel lungo termine nel caso una parte delle sue attività, come è accaduto di recente sul fronte dell'asset management, soffra di temporanee battute d'arresto.

Discorso a parte merita Anima . Kepler Cheuvreux evidenzia la raccolta nel corso del trimestre sarà in grado di sostenere le commissioni di gestione al livello del trimestre precedente, nonostante il calo delle masse per via della correzione dei mercati, mentre le commissioni di performance non sono previste. Senza dimenticare poi che nei prossimi mesi inizieranno a dispiegarsi gli effetti dell'accordo di collocamento con le Poste dei fondi gestiti da Anima .

Per Kepler Cheuvreux Anima ha un rating di 10,5 euro e giudizio buy.

|

89 di 116

-

21/10/2015 15:53

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA +4% Sei rialzi in sette sedute. Torna sui livelli del 20 agosto

Anima Holding, una delle società italiane leader del risparmio gestito, si rafforza in rialzo del 4% portandosi su livelli che non vedeva dal 20 agosto scorso a 8,87 euro.

Quella in corso è la sesta seduta in rialzo delle ultime sette.

Da inizio anno la società di gestione del risparmio registra una raccolta netta positiva per circa 7 miliardi.

Il totale delle masse gestite a fine settembre era pari a circa 64,2 miliardi, in crescita intorno a 16% rispetto a un anno prima.

Malgrado la correzione dai picchi storici di agosto a 9,86 euro, il titolo conserva un guadagno del 112% da inizio 2015.

I risultati del terzo trimestre verranno annunciati il prossimo 13 novembre.

Su dieci analisti censiti da Bloomberg, sei consigliano di comprare. Target medio 9,72 euro.

|

90 di 116

-

23/10/2015 10:07

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

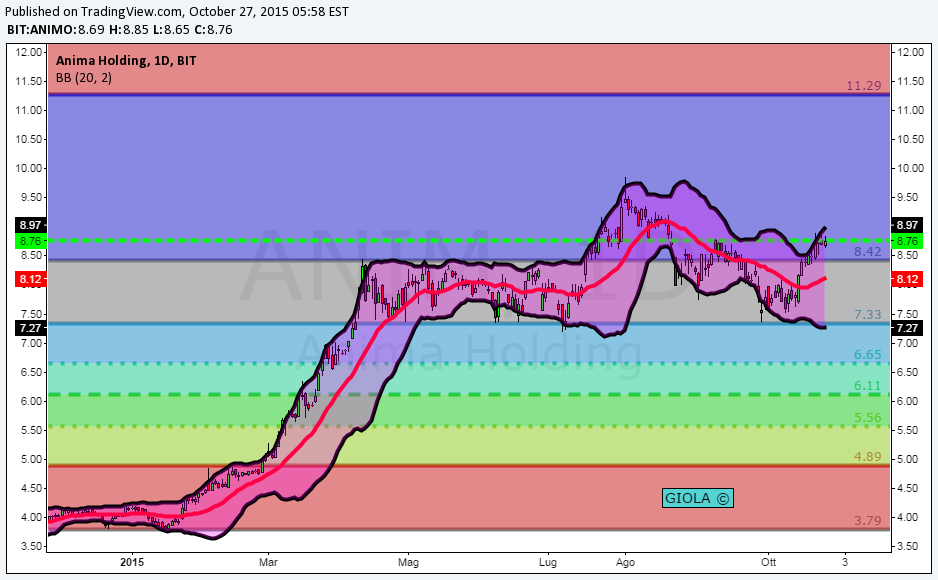

Anima Holding: nuovo breakout con target verso 9,20 euro

Nuovo segnale di forza per Anima Holding , che sta provando a forzare la resistenza di breve a 8,75-8,80 euro: una conferma di questo breakout darà un ulteriore impulso allo slancio positivo partito dopo il superamento della trendline ribassista di medio passante attorno a quota 8,15. Uno scenario di questo tipo potrà accompagnare le quotazioni verso un nuovo target ambizioso a 9,20 euro. Gli indicatori di tendenza sono allineati in posizione long, così come gli oscillatori di forza relativa stazionano al di sopra delle rispettive soglie di equilibrio. In caso di nuovo pullback, il supporto più importante si colloca invece a 8,45-8,40 euro.

(MILANO FINANZA)

|

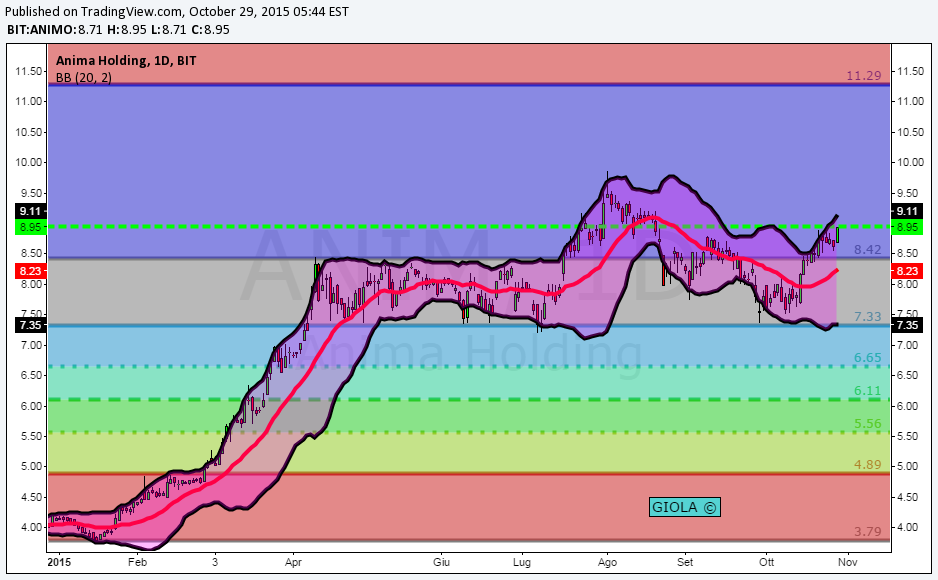

91 di 116

-

27/10/2015 11:59

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Risparmio gestito, la raccolta sale a 8,7 mld ma frenano i fondi aperti

Lo scandalo Volkswagen esploso nella secona metà di settembre non ha mandato fuori strada la raccolta del risparmio gestito. Lo scorso mese l'industria ha raccolto 8,7 miliardi di euro, in aumento rispetto ai 6,4 miliardi di agosto. In totale dalla mappa mensile di Assogestioni emerge che da inizio anno i flussi nell'asset management italiano sono stati di 120,2 miliardi, sempre più vicino ai 133 miliardi di raccolta registrati in tutto il 2014. A fine settembre il patrimonio gestito dall’industria è rimasto pressochè stabile rispetto al mese precedente a quota 1.714 miliardi.

A differenza dei precedenti, a guidare la raccolta non sono stati i fondi aperti, i cui flussi sono sempre positivi ma scesi a 2,8 miliardi (dai 4,3 miliardi di agosto), ma le gestioni di portafoglio istituzionali che hanno attirato 6 miliardi (negative per 127 milioni le gestioni retail), in forte aumento rispetto ai 1,8 miliardi di due mesi fa.

In totale comunque nei nove mesi i fondi aperti restano leader nella raccolta con 84,6 miliardi, mentre le gestioni di portafoglio totalizzano oltre 35 miliardi (di cui 14,5 miliardi in quelle retail e 20,8 miliardi nelle gestioni istituzionali).

A deprimere la raccolta fondi sono stati i prodotti obbligazionari, che a settembre hanno registrato un saldo negativo i 1,3 miliardi (-836 milioni in agosto per un totale di 17 miliardi da inizio anno), e i bilanciati, finiti in rosso per 313 milioni (+192 milioni in agosto pari a 11 miliardi nei nove mesi). Timidamente positiva invece la raccolta dei fondi azionari, che ha invertito la tendenza chiudendo il mese con 70 milioni dopo i -401 milioni di agosto (6,2 miliardi da gennaio).

Si conferma sopra quota 3 miliardi la raccolta dei fondi flessibili, che hanno archiviato settembre con un saldo positivo pari a 3,3 miliardi a fronte dei 3,7 miliardi del mese precedente. Da inizio anno questi comparti, che danno carta bianca al gestore per spaziare tra le varie classi di attivo, hanno ottenuto una raccolta netta di 44,5 miliardi, quasi la metà del totale dei fondi aperti.

Il rallentamento della raccolta fondi è anche da ascrivere a una minore vivacità nel collocamento dei fondi di diritto estero, i cui flussi nel mese sono scesi a 988 milioni dai 2,89 miliardi di agosto a fronte di un totale che supera i 61 miliardi da inizio anno. Procede invece a ritmo più costante la raccolta dei fondi di diritto italiano, che nel mese hanno ottenuto 1,8 miliardi dopo gli 1,5 miliardi di agosto per un saldo complessivo da gennaio di 23,5 miliardi.

Molto forti nella raccolta dei fondi esteri sono tradizionalmente le reti di promotori finanziari e le statistiche mensili di Assoreti in merito, attese per i prossimi gionri, daranno indicazioni più precise per capire dove si è concentrata l'attività dei pf in settembre. I fondi italiani sono invece collocati soprattutto dalle banche grazie alle proprie sgr.

A livello di singole società, al top per raccolta del mese ci sono il gruppo Generali (5 miliardi, di cui 4 miliardi nelle gestioni istituzionali), seguito da Intesa Sanpaolo (oltre 1,2 miliardi, di cui 871 di Eurizon Capital e 386 milioni di Fideuram), Pioneer (gruppo Unicredit ) con 1,12 miliardi e Anima con 746 milioni. In forte ripresa anche la raccolta delle Poste italiane con 579 milioni.

Tra gli esteri si registra questo mese il sorpasso di Jp Morgan Asset Management su Franklin Templeton, che per anni è stato il primo gruppo per patrimonio gestito in fondi aperti. Il primo detiene a fine settembre masse per 22,6 miliardi (con una raccolta di 120,9 milioni) mentre il secondo è sceso a 22,2 miliardi (raccolta in rosso per 343 milioni), entrambi solo in fondi aperti.

In rosso anche gli altri big esteri, che per diversi mesi hanno registrato una raccolta a gonfie vele in Italia. A partire da Invesco, che ha chiuso il mese con un rosso di 384 milioni (asset pari a 19,3 miliardi), ma anche M&G (-444 milioni e asset pari a 14 miliardi) e Deutsche Asset and Qealth Management (-116 milioni, asset pari a 21,8 miliardi).

|

92 di 116

-

28/10/2015 12:03

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

RISPARMIO GESTITO - In settembre frena la raccolta fondi

Assogestioni ha reso noto ieri che la raccolta netta dei fondi aperti a settembre è stata di 2,8 miliardi di euro, da inizio anno siamo a 84,7 miliardi. Resta forte la raccolta dei flessibili (+3,7 miliardi).

Flussi in uscita dagli obbligazionari, per 1,35 miliardi, e dai bilanciati, per 0,3 milioni.

Prossima allo zero la raccolta degli azionari a settembre.

Il dato di settembre mostra un rallentamento della raccolta, una perdita di spinta dovuta probabilmente alle turbolenze dei mercati, ma non è da trascurare anche l'effetto stagionalità: nei mesi estivi gli italiani sono meno propensi a sottoscrivere fondi o a interessarsi al risparmio, preferiscono spendere.

|

93 di 116

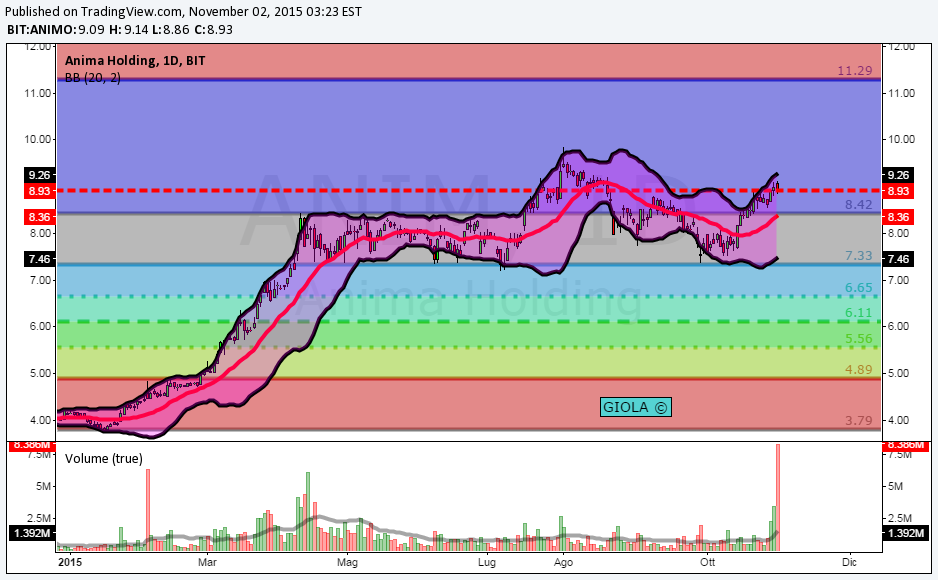

-

29/10/2015 11:44

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA - DAL 2 NOVEMBRE SBARCA SUL FTSEMIB

Anima fara' parte del paniere Ftse Mib di Piazza Affari a partire dal prossimo 2 novembre. L' approdo sul principale listino italiano avviene a seguito del delisting di Pirelli. Ricordiamo che la societa' di risparmio gestito attualmente ha una capitalizzazione di circa 2,7 miliardi.

|

94 di 116

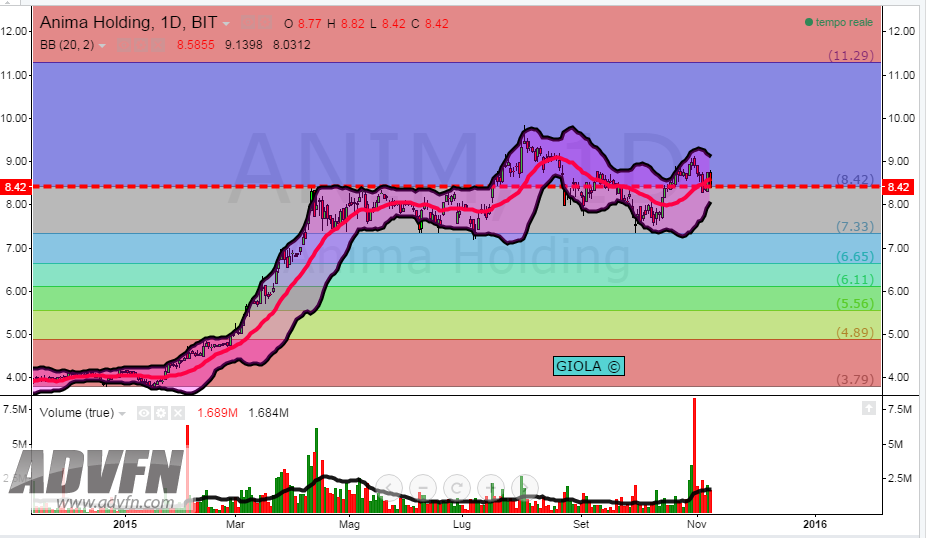

-

02/11/2015 09:23

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA -2,46% Da oggi prende il posto di Pirelli nell'indice FtseMib

Anima Holding, una delle società italiane leader del risparmio gestito, scivola in ribasso dell'1,4% a 8,80 euro.

Venerdì la quotazione si è portata su livelli che non vedeva dal 20 agosto scorso a 9,14 euro.

Da oggi il titolo prende il posto di Pirelli nell'indice delle blue chip di Piazza Affari.

Malgrado la correzione dai picchi storici di agosto a 9,86 euro, il titolo conserva un guadagno del 114% da inizio 2015.

I risultati del terzo trimestre verranno annunciati il prossimo 13 novembre.

Su dieci analisti censiti da Bloomberg, sei consigliano di comprare. Target medio 9,72 euro.

|

95 di 116

-

06/11/2015 11:32

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA +1,3% A ottobre raccolta netta per 820 milioni

Anima Holding guadagna l'1,3% a 8,47 euro.

A ottobre il gruppo del risparmio gestito raccoglie circa 820 milioni di euro, portando il totale della raccolta netta da inizio anno a circa 7,8 miliardi di euro.

Il totale delle masse gestite a fine ottobre è di circa 66,6 miliardi di euro, con un aumento di circa il 20% sul dato di fine ottobre 2014.

"Il mese di ottobre si chiude con un dato di raccolta eccellente, che conferma un trend caratterizzato da risultati molto al di sopra della nostra fisiologica quota di mercato in Italia; questo risultato trova ragione nel continuo (e fortemente supportato) riscontro positivo delle soluzioni di investimento che Anima mette a disposizione dei propri partner commerciali a favore della clientela retail ", ha commentato Marco Carreri, Amministratore Delegato di Anima Holding e Anima Sgr.

I risultati del terzo trimestre verranno annunciati il prossimo 13 novembre.

Su dieci analisti censiti da Bloomberg, sei consigliano di comprare. Target medio 9,72 euro.

|

96 di 116

-

09/11/2015 09:44

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA - Pronta a un'offerta per Arca Sgr

Il CEO di Anima, Marco Carreri, ha dichiarato che la partita per Arca SGR non è conclusa. Anima è interessata a presentare un'offerta che contempli sia azioni che contanti e che possa essere di interesse per le banche socie che vogliono rimanere azioniste del gruppo. Carreri ha inoltre ribadito la valenza industriale di un'aggregazione sul lato sinergie di ricavo e di costo.

L'offerta di Atlas Capital da quasi 1 miliardo di euro rimane difficile da superare. Non escludiamo tuttavia che alcune condizioni offerte da Anima possano risultare di maggiore interesse per gli azionisti.

L'aggregazione con Arca sarebbe un'operazione molto positiva per Anima a prezzi ragionevoli, intorno a 800 milioni di euro, grazie alle elevate sinergie attese dall'operazione.

Confermiamo la raccomandazione MOLTO INTERESSANTE con target price a 10,0 euro.

(WEBSIM)

|

97 di 116

-

10/11/2015 09:50

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Anima Holding, arriva un'offerta per Arca Sgr?

Secondo quanto scritto su MF la compagnia avrebbe presentato un’offerta non vincolante per rilevare il 100% di Arca Sgr. Anima Holding avrebbe presentato un’offerta nell’ordine dei 700-800 milioni di euro, a cui potrebbe aggiungersi un’ulteriore componente sul prezzo. Il corrispettivo dovrebbe essere pagato per buona parte in contanti e per un quantitativo non inferiore al 25% in azioni.

|

98 di 116

-

16/11/2015 15:14

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Anima, occhi puntati sul consolidamento (Citigroup)

Anima H. guadagna il 2,69% a 8,575 euro. Citigroup ha confermato sul titolo la raccomandazione neutral e il prezzo obiettivo a 9 euro in un report dal titolo "tutti gli occhi puntati sul consolidamento" dopo i risultati trimestrali che sono stati "perfettamente in linea con le aspettative". La societa' ha confermato 'che la proposta di Anima prevede una valutazione per il 100% di Arca in una forchetta di prezzo compresa fra i 700 e gli 800 mln euro'. Gli esperti notano che "Arca ha un maggior valore industriale e strategico per Anima che per altri operatori finanziari, che non beneficerebbero ovviamente delle sinergie di costi e di fatturato o dell'eliminazione di un potenziale concorrente", dichiarano gli esperti, secondo i quali "gli azionisti di Arca potrebbero essere coinvolti nel futuro processo di consolidamento delle banche Popolari con il valore di Arca che e' una funzione della forza dei contratti di distribuzione" e "del risultato finale del processo di consolidamento"

|

99 di 116

-

17/11/2015 11:05

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

Banca Imi, le cinque azioni che hanno alzato le stime sugli utili 2015

Banca Imi traccia un bilancio della stagione delle trimestrali delle società italiane quotate a Piazza Affari che si è appena conclusa, giudicandola in linea con le attese. "Sulla base delle nostre previsioni sugli utili fatte per il terzo trimestre, per il campione di 75 società che analizziamo il 31% ha battute le nostre stime, il 57% è risultato in linea e il 12% sotto", afferma Banca Imi.

Inoltre il broker ha anche esaminato le indicazioni fornite sui conti dell'intero 2015 dal management di 29 società in occasione della comunicazione delle trimestrali. "Ben 20 di queste hanno confermato le guidance dell'intero anno e cinque le hanno alzate", afferma Banca Imi, "in totale quindi ben l'86% delle società ha previsto utili stabili o in crescita e questo è un segnale molto positivo anche per la dinamiche attese dei profitti nel 2016". I titoli citati da Banca Imi sono A2A , Anima , Banca Generali , Diasorin , Finmeccanica .

Tra i fattori a favore dei titoli del settore industriale c'è l'effetto cambio, che continua a rappresentare un vantaggio per le società che esportano in dollari (il biglietto verde si è apprezzato nel terzo trimestre di circa il 20% rispetto all'euro). Negli ultimi mesi si è inserita anche la ripresa dell'economia europea che sostiene i consumi finali.

A due velocità l'andamento delle banche, che sono finite sotto pressione per via dei tassi ai minimi che deprimono il margine di interesse, anche se alcuni istituti sono riusciti a ridurre i crediti deteriorati e ad aumentare le commissioni sul risparmio gestito.

Nel quarto trimestre i benefici dell'effetto cambio per le quotate industriali, afferma Banca Imi, "dovrebbero scendere a causa di un confronto meno favorevole anno su anno, mentre la domanda domestica dovrebbe continuare a produrre ulteriore supporto" alle società la cui offerta è orientata al mercato domestico.

|

100 di 116

-

18/11/2015 09:55

0

GIOLA

N° messaggi: 30026 -

Iscritto da: 03/9/2014

ANIMA - I soci di Arca verso la nomina di advisor per la cessione

A breve potrebbe essere nominato l'advisor dei soci di Arca per assistere le banche nella cessione della società di asset management.

I soci non hanno ancora risposto alla proposta non vincolante avanzata da Atlas che prevede una valorizzazione di 740 milioni di euro ed un successivo earn-out (aumento del prezzo in caso di buoni risultati della compagnia ceduta) fino a 260 milioni di euro.

Rimane incertezza sulla tempistica della decisione da parte delle banche.

Al momento sarebbero tre le offerte per Arca: quelle di Atlas (fino a 1 miliardo di euro) e Anima (700-800 milioni più eventuale aumento di prezzo a seconda dei risultati) sono confermate, mentre la terza di Centerbridge per una quota del 40% di Arca non è stata ufficiale.

Arca rimane un'importante chance di sviluppo per il titolo Anima che confermerebbe il nostro target MOLTO INTERESSANTE basato su motivazioni speculative con target price a 10 euro, mentre il target fondamentale è vicino agli attuali prezzi di borsa.

(WEBSIM)

|

|

116 Commenti

|

|

Messaggi a seguire: (116)

Ultimo messaggio: 05/Ott/2022 19:51

|

|

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Utile netto semestrale in aumento del 78% a 71,7 milioni di euro per Anima che ha realizzato nello stesso periodo una raccolta netta positiva per oltre 4,5 miliardi, in calo però rispetto ai 5 miliardi registrati nei primi sei mesi del 2014.

Mentre il totale delle masse gestite a fine giugno ha raggiunto, anche grazie all'effetto performance delle stesse, 63,1 miliardi di euro a fronte dei 57,1 miliardi di euro di fine 2014. Per quanto riguarda le grandezze economiche, le commissioni nette hanno raggiunto i 103,3 milioni (86,4 milioni di euro nel primo semestre 2014), un incremento dovuto prevalentemente alla crescita delle masse gestite.

Considerando anche le commissioni di incentivo e gli altri proventi, i ricavi totali hanno registrato un aumento del 41% a 159,4 milioni. Mentre l'utile netto normalizzato, che non tiene conto di costi o ricavi straordinari e degli ammortamenti di intangibili relativi alla cosiddetta "purchase price allocation", è stato di 82,6 milioni (+59% circa).

Il cda di Anima ha anche provveduto alla cooptazione di un nuovo amministratore, in sostituzione del dimissionario Bernardo Mingrone. Si tratta di Laura Furlan, attualmente responsabile retail di BancoPosta. Infatti BancoPosta Fondi Sgr e Anima Holding hanno firmato oggi l'annunciato accordo di collaborazione industriale nel settore del risparmio gestito retail. L'accordo ha una durata pari a 10 anni (quindi fino al 31 luglio 2025) ed è rinnovabile. L'intesa rientra nell'acquisizione, perfezionata il 25 giugno scorso, da parte di Poste Italiane del 10,3% del capitale sociale di Anima Holding da Banca Monte Paschi di Siena.

"Anima chiude oggi un primo semestre ricco di soddisfazioni per tutti gli stakeholder, contraddistinto da solidi risultati economici e di crescita delle nostre masse gestite. Anche alla luce del contesto positivo, rimaniamo ottimisti su una crescita sostenuta per la seconda metà dell'anno", ha commentato l'ad, Marco Carreri.

"Con l'ingresso di Poste Italiane nel capitale e grazie all'accordo di collaborazione stipulato con BancoPosta Fondi Sgr si apre una nuova fase della nostra storia, che ci vede sempre più protagonisti come gruppo leader del risparmio gestito al servizio delle famiglie italiane", ha concluso Carreri.