petrsalvatore

N° messaggi: 916 -

Iscritto da: 03/4/2006

Grafico Intraday: BIT:PC

Grafico Storico: BIT:PC

PIRELLI e C. è un gruppo che si occupa, tra le altre cose, di pneumatici, settore immobiliare e telefonia tramite Telecom.

Il flottante è del 51.65%. Azionisti importanti sono Marco Tronchetti provera con il 25.39%, Mediobanca, Allianz, Assicurazioni Generali, Premafin, Ragione di G. Benetton con quote tra il 4.3% e il 5.25%.

Il titolo è in discesa dal febbraio 2001.

Ha un p/u inferiore a 17 e uno yield del 2.34%.

Ha un roe e un ebit margin superiori a 7.

Il debt/equity è al di sotto dell'unità.

Capitalizza 4723 milioni di euro.

Il consiglio rimane RIDURRE. il 20/02 quotava 0.8983 euro.

Pirelli è progresso a 13,35 euro, sui massimi dal 2012.

Stamattina Jp Morgan ha alzato il target price sul titolo a 14,5 euro dai precedenti 13 euro, confermando il giudizio Neutral.

Giovedì a mercati chiusi il gruppo dei pneumatici ha annunciato una trimestrale in linea con le attese.

Pirelli ha archiviato il 2014 con un Ebit salito del 6,8% a 838 milioni contro un target di 840 milioni, i ricavi si attestano a 6,018 miliardi, con una crescita organica del 5,9% rispetto al target a 6-6,1 miliardi.

La posizione finanziaria netta è negativa per 980 milioni, 1,170 miliardi se si esclude la cessione di Steelcord, rispetto all'obiettivo di 1,2 miliardi.

Il gruppo vede per il 2015 un Ebit consolidato a circa 930 milioni dopo oneri di ristrutturazione per circa 40 milioni e ricavi totali a 6,4 miliardi, in rialzo del 6-6,5%.

La generazione di cassa, prima della distribuzione dei dividendi è prevista a oltre 300 milioni.

Il presidente del gruppo Marco Tronchetti Provera ha dichiarato che proseguono i colloqui per una partnership in Asia che si dovrebbe concretizzare quest'anno e conferma per il 2015 la politica dei dividendi.

Per quanto riguarda la remunerazione degli azionisti "è confermata la politica dei dividendi di distribuire il 40% dell'utile netto", ha aggiunto: "Per quanto riguarda la possibilità di un aumento della cedola o un riacquisto di azioni proprie e per tutto quello che riguarda la remunerazione degli azionisti la questione è nelle mani del consiglio di amministrazione e, ad oggi, nessuna decisione è stata presa".

Il titolo Pirelli guadagna il 18% da inizio 2015.

2022 di 2087-Modificato il 16/2/2015 10:240

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

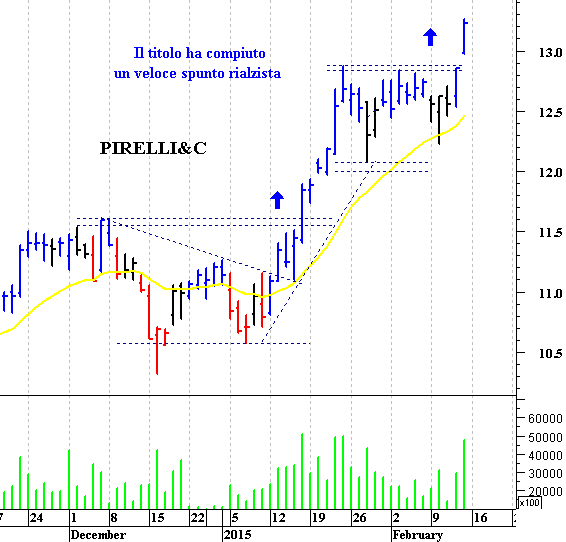

Nel corso delle ultime sedute la situazione tecnica di Pirelli &C si è rafforzata. Il titolo, dopo una prolungata fase laterale di consolidamento al di sotto di 12,80 euro, ha infatti compiuto un veloce spunto rialzista e si è portato a ridosso di 13,20. L’analisi dei principali indicatori quantitativi evidenzia un interessante rafforzamento della pressione rialzista, con l’Macd e il Parabolic Sar che si sono girati in posizione long. I prezzi possono pertanto effettuare un ulteriore allungo, con un primo target in area 13,45-13,50 euro. Un’eventuale correzione dovrebbe invece arrestarsi a ridosso di quota 12,70.

(MILANO FINANZA)

2023 di 2087-17/2/2015 10:120

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

L'attesa ripresa del mercato dell'auto europeo quest'anno, spinto principalmente da Germania, Spagna e Italia, dovrebbe sostenere i titoli del settore. E' quanto sostengono gli analisti di JP Morgan che in un report di oggi hanno alzato il prezzo obiettivo sul titolo Pirelli & C. (+0,38% a 13,29 euro) da 13 a 14,50 euro, confermando il rating neutral.

Per la banca d'affari, grazie alla stabilizzazione dell'economia nel Vecchio Continente e in Brasile e alla ripresa del mercato di sostituzione degli pneumatici, il gruppo sarà in grado di raggiungere il risparmio dei costi indicato dal management nei prossimi tre anni. "Considerando anche il miglioramento del mix di business, i margini degli pneumatici sono intatti", hanno commentato gli analisti di JP Morgan, secondo cui tutti questi fattori sono già prezzati dall'attuale valutazione del titolo, giustificando la raccomandazione neutral.

Per riflettere il deconsolidamento delle attività steelcord a Bekaert, invece, gli analisti hanno rivisto le stime di quest'anno e del prossimo. In particolare i ricavi sono stati abbassati, rispettivamente, da 6,563 miliardi a 6,439 miliardi di euro e da 6,989 miliardi a 6,889 miliardi, mentre l'ebit da 934 milioni a 927 milioni e da 1,060 miliardi a 1,030 miliardi.

L'utile netto è ora atteso a 436 milioni quest'anno (dai 441 milioni precedenti) e a 506 milioni il prossimo (da 526 milioni) e l'utile per azione è stato limato da 0,93 a 0,92 euro e da 1,11 euro a 1,07 euro. Alla luce delle nuove stime e al nuovo prezzo obiettivo di 14,50 euro, ora il titolo tratta a un multiplo enterprise value/vendite 2016 di 1,1 volte, in linea con i competitor.

Al fine di migliorare la redditività delle attività in Russia, Pirelli ha stabilito di aumentare il volume di pneumatici esportati dal Paese verso l'Europa a 2 milioni di unità, dalle 0,5 milioni dello scorso anno, a fronte di una capacità di 7 milioni nel 2014 e attesa a 8 milioni quest'anno. Al contrario, l'instabilità in Argentina e in Venezuela continuano a rappresentare fonti di rischio, con le due aree che complessivamente pesano per circa il 7% del fatturato.

In Venezuela il gruppo dell'ex Bicocca ha previsto di ridurre la produzione al 50% della capacità totale, sospendendo temporaneamente le importazioni di prodotti finiti. Inoltre, si aspetta un ulteriore deprezzamento della valuta locale rispetto al dollaro per quest'anno, così come in Argentina. Se lo scenario nei due Paesi dovesse deteriorarsi, il gruppo ha stimato un impatto negativo di circa 30 milioni di euro a livello di ebit sul bilancio 2015.

(MILANO FINANZA)

2024 di 2087-17/2/2015 11:470

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Dalle comunicazioni giornaliere diffuse dalla Consob si apprende che l’11 febbraio FIL Limited è diventato uno dei maggiori azionisti di Pirelli con una quota del 2,002% del capitale. La partecipazione è detenuta in gestione discrezionale del risparmio.

2025 di 2087-19/2/2015 12:090

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

I volumi di vendita di gennaio pubblicati da Michelin evidenziano una debolezza in Europa (inclusa Russia e Turchia) con il segmento replacement in calo sia nelle macchine (-7%) che nei trattori (-15%), un rallentamento in Nord America dove cresce l`OE (Original Equipment), mentre l' after market nel settore auto scende per la prima volta dopo 20 mesi, penalizzata dall`acquisto anticipato di prodotti cinesi prima dell`entrata in vigore dei dazi. In Brasile continua la debolezza strutturale con il mercato OE giu' del 15% solo parzialmente bilanciato dal segmento replacement in crescita dell' 1%. La Cina rimane solida con il mercato secondario dell' auto in crescita a doppia cifra nell`auto a +18%. I dati di gennaio sono nel complesso piu' deboli rispetto alla stima dei volumi per il 2015 fornita sia dalla stessa Michelin (+2%) che da Pirelli (+3%). Pirelli dovrebbe risentire maggiormente delle continue debolezze in Latam visto il peso del sud America superiore a Michelin (35% vs 10%), in parte controbilanciato dal maggior focus di Pirelli sul segmento premium che cresce piu' del mercato.

2026 di 2087-27/2/2015 14:080

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Il tyre market watch evidenzia una buona ripresa nel semento del "primo equipaggiamento" (PE) in Europa (+6%) mentre la difficile comparazione con l'anno precedente impatta sul segmento "sostituzione" (S) (-5%). Crescita confermata nei paesi Nafta (PE +3% e S +2%) mentre in Mercosur S registra un -15% mentre PE cresce di circa il 4%.

2027 di 2087-02/3/2015 10:250

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

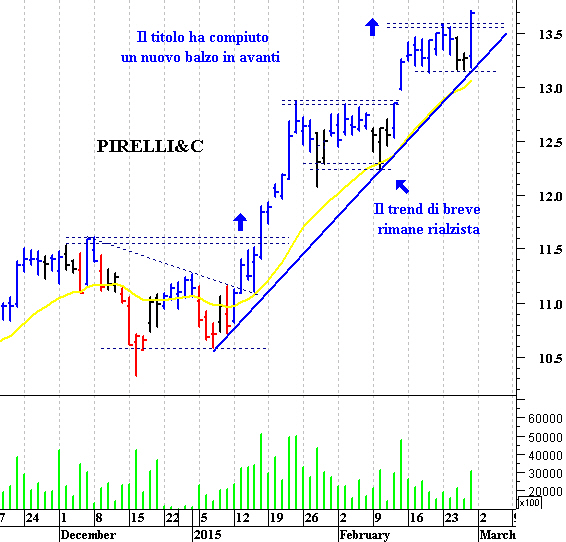

La situazione tecnica di Pirelli&C (-0,22% a 13,66 €) appare costruttiva. Il titolo si trova infatti all’interno di una solida tendenza rialzista ed è salito oltre quota 13,60 euro. Dopo una breve pausa di consolidamento è possibile un ulteriore allungo con un primo target a 13,80-13,82 e un secondo obiettivo in area 13,95-14 euro. L’analisi dei principali indicatori direzionali conferma questo scenario positivo, con l’Macd e il Parabolic Sar in posizione long. Soltanto una discesa sotto 13,15 potrebbe fornire un segnale di debolezza.

(MILANO FINANZA)

2028 di 2087-10/3/2015 11:210

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Equita Sim ha alzato il prezzo obiettivo su Pirelli & C. (+1,85% a 13,78 euro) da 14 a 15,5 euro, confermando la raccomandazione buy. Per gli analisti i principali timori,(Russia, America Latina, pneumatici invernali) sono alle spalle.

Inoltre, secondo gli esperti "nel segmento consumer", che nel 2014 ha rappresentato il 77% delle vendite e l'82% dell'Ebit, "il mix di prezzo resta il driver piu' importante: l'ulteriore crescita del premium migliorerà ancora la redditivita'".

Nel segmento industrial, invece, "un partner asiatico potrebbe essere il passo preliminare verso uno scorporo del business, trasformando Pirelli in una società pura di pneumatici consumer premium, avvicinandosi ai multipli da prima della classe di Nokian, con una somma delle parti potenzialmente ben sopra i 18 euro per azione", sottolinea Equita.

2029 di 2087-10/3/2015 12:280

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Lasciati alle spalle i principali timori legati alla situazione in Russia, alle difficolta' in America Latina e alla minore spinta avuta nel corso dell' inverno dai pneumatici invernali, il mercato inizia a fare delle ipotesi sul futuro assetto del gruppo. Nel segmento industrial, che ha un peso limitato per il gruppo, una strategia vincente potrebbe essere quella della ricerca di un partner con il suo successivo scorporo. In questo modo Pirelli si focalizzerebbe unicamente nel segmento consumer con enfasi maggiore nel premium, con immediati effetti positivi sui margini da sempre piu' alti in quella fascia di prodotti. Il mercato apprezzerebbe molto una strategia simile, in quanto snellirebbe il gruppo garantendo maggiore efficienza e marginalita' con effetti benefici in termini valutativi per Pirelli. In borsa il gruppo potrebbe ricevere un trattamento da ' prima della classe' simile a quello tradizionalmente riservato alla finlandese Nokian Tyres, portandola a trattare a multipli maggiori.

2030 di 2087-19/3/2015 08:440

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Il Corriere della Sera scrive che Pirelli sarebbe a un passo dall’avvio di una complessa manovra con cui Marco Tronchetti Provera allargherebbe la geografia delle alleanze imbarcando un nuovo socio. Secondo il Corriere della Sera la pista porta in Asia, dove da tempo si è posata l’attenzione del gruppo milanese. In passato ci sono stati contatti con la coreana Hankook, la giapponese Yokoama e con i gruppi cinesi China Chemical Corporation e Zhongce Rubber Company. Uno di questi potrebbe essere il nuovo alleato. L’architettura dell’operazione sarebbe ormai definita: prevede infatti un’Opa totalitaria che verrebbe lanciata dai nuovi soci insieme a Tronchetti, agli alleati di Nuove Partecipazioni più Intesa Sanpaolo e Unicredit.Per la Bicocca si tratterebbe del quarto riassetto in poco più di cinque anni.

2031 di 2087-19/3/2015 10:290

marcomanigrasso

N° messaggi: 219 -

Iscritto da: 07/2/2014

Come la vedete ?

2032 di 2087-19/3/2015 12:110

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Aria di riassetto per la galassia Pirelli & C. L'azione corre a Piazza Affari, oltre la soglia dei 15 euro, in scia alle indiscrezioni di stampa secondo cui il gruppo guidato da Marco Tronchetti Provera starebbe studiando un riassetto con l'ingresso di nuovi soci provenienti dall'Asia (la coreana Hankook, la giapponese Yokohama, la cinese China Chemical Corporation o Zhongce Rubber Company) ma con la conferma della piena autonomia gestionale a Tronchetti per i prossimi cinque anni.

Il titolo, visto che finora la società non ha smentito nulla, al momento sale del 3,33% a 14,91 euro dopo un massimo a 15,18 euro, livello che non vedeva da giugno 1990. L'accordo dovrebbe prevedere anche un patto parasociale a cui aderirebbero Long Term Investment (veicolo societario di Rosneft), Tronchetti, Rovati, Diaz, Intesa , Unicredit e appunto i nuovi soci asiatici.

L'operazione allo studio, secondo queste fonti di stampa, prevede un'opa totalitaria che verrebbe lanciata dai nuovi soci insieme a Tronchetti, agli alleati di Nuove Partecipazioni più Intesa Sanpaolo e Unicredit . Obiettivo: il delisting del titolo per poi procedere alla riorganizzazione con la quale potrebbe variare anche il perimetro di attività del gruppo (ad esempio la cessione del business industrial tyre) che di recente ha sondato il mercato alla ricerca di un partner per il business dei camion, che consentirebbe a Pirelli di concentrarsi ancora di più sul segmento premium.

"Il piano sarebbe in fase avanzata, ma ci sarebbero ancora alcuni aspetti importanti che non sono stati ancora affrontati", sottolineano in una nota di oggi gli analisti di Banca Akros."Il partner russo Rosneft, che si è unito a Pirelli solo un anno fa, sarebbe piuttosto perplesso e anche il recente aumento del prezzo delle azioni non aiuterebbe molto tale progetto".

In effetti, "le ipotesi di stampa sono supportate dalle voci di un possibile disimpegno di Rosneft visti i rapporti sempre più tesi tra IgorSechin, numero uno della compagnia petrolifera, e Vladimir Putin", spiegano gli analisti di Icbpi secondo i quali queste voci aumentano l'appeal speculativo di Pirelli in vista di un deal che può cambiare il perimetro delle attività del gruppo,con la separazione del business industriale da quello consumer.

L'attuale target price di Equita su Pirelli a 15,5 euro per azione (multiplo prezzo/utile rettificato 2016 di 13,6 volte) e di Banca Akros a 12 euro non include alcun upside da un'eventuale partnership con operatori asiatici. Assumendo lo spin-off della divisione industrial e applicando i multipli di Nokian (con uno sconto del 20% per la divisione consumer), il target price per Equita sarebbe ben oltre 18 euro.

Gli esperti di Banca Akros ritengono che un'eventuale opa su Pirelli potrebbe essere lanciata con un premio del 10% rispetto al prezzo corrente. "Se facciamo un calcolo molto rapido, arriviamo alla conclusione che, se Pirelli vende la sua divisione industrial tyree si concentra sul segmento premium,il mercato potrebbe valutare il suo ebitda più in linea con quello di Nokian, che tratta a 9,6 volte l'enterprise value/ebitda 2015, invece delle 6,8 volte attuali,aggiungendo così circa 5,7 euro a ogni azione Pirelli ", simulano a Banca Akros.

Dunque per gli analisti la focalizzazione di Pirelli sul segmento premium ha molto senso, "ma questo schema ci coglie di sorpresa. Avendo già assistito a tre rivoluzioni nell'azionariato negli ultimi sei anni e sapendo che Pirelli è alla ricerca di un partner per i truck, riteniamo che una riorganizzazione possa davvero essere allo studio", concludono gli analisti di Equita che sull'azione mantengono il rating buy. Mentre Mediobanca Securities ha ribadito il rating neutral con un prezzo obiettivo a 14,50 euro, Banca Akros hold (target price a 12 euro) e Icbpi neutral (target price a 14 euro).

2033 di 2087-20/3/2015 08:510

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Il Corriere della Sera scrive dell'Opa che dovrebbe portare all’ingresso di China National Chemical Corporation nel capitale di Pirelli e al suo delisting. Il gruppo cinese è un colosso pubblico da 70 miliardi di euro di fatturato, attivo anche nel business degli pneumatici. Secondo il quotidiano già ieri sarebbe stata trovata la quadra all'operazione e la sua ufficializzazione potrebbe arrivare anche già oggi. Questa mossa di Tronchetti (che resterà al comando del gruppo gestendo l’intero riassetto), apre uno scenario nuovo: ora allargherebbe la geografia con l’ingresso di un nuovo socio industriale con cui sviluppare ulteriormente il business degli pneumatici ed estrarre valore dalla Bicocca. Oggi il Far East già contribuisce per il 9% al fatturato della Pirelli, dal 6% del 2008, e dalla Russia del socio Rosneft arriva invece il 4%. La scelta di sancire l’alleanza attraverso un’Opa sarebbe stata scelta per accelerare il percorso del riassetto.

2034 di 2087-20/3/2015 09:000

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Stamattina Camfin, società che detiene il 20% del gruppo degli pneumatici, ha diffuso un comunicato su richiesta di Consob. Nella nota, la finanziaria afferma che sono in corso trattative con un partner industriale internazionale sulla quota detenuta in Pirelli. L'operazione prevede il trasferimento dell'intera quota di Pirelli, al prezzo di 15 euro per azione, ad una newco italiana controllata da un soggetto estero, con un reinvestimento di Camfin in questa newco. A seguito della transazione, si prevede il lancio di un'Opa totalitaria.

Pirelli, sempre su richiesta Consob, "rende noto di non essere stata fino ad oggi destinataria di alcuna comunicazione formale circa il lancio di offerte pubbliche di acquisto".

Ieri Il Corriere della Sera ha scritto che Marco Tronchetti Provera vorrebbe aprire la compagine azionaria a un nuovo socio asiatico a fianco dei russi di Rosneft.

L'operazione allo studio prevederebbe il lancio di un'Opa totalitaria per ritirare il titolo da Piazza Affari da parte di tutti i nuovi soci, più Tronchetti e gli alleati di Nuove Partecipazioni (Intesa e Unicredit) con l'obiettivo del delisting per poi procedere a una riorganizzazione.

Il nuovo assetto lascerebbe all'attuale management la guida dell'azienda fino al 2021.

Secondo Il Corriere, l'architettura dell'operazione sarebbe ormai definita, mancherebbero i dettagli marginali.

Stamattina i gruppi asiatici Yokohama Rubber e Hankok Tire hanno smentito le indiscrezioni su un loro coinvolgimento nell'operazione di riassetto societario di Pirelli ora i riflettori sono puntati su China National Chemical Corporation.

Da inizio anno il titolo sale del 33%.

2035 di 2087-20/3/2015 14:100

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Camfin e i suoi azionisti hanno ribadito che, nel caso in cui le negoziazioni siano concluse con successo, il trasferimento della partecipazione in Pirelli avverrebbe a un prezzo di euro 15 per azione. Inoltre, la holding ha confermato che, se finalizzato il trasferimento, l'offerta pubblica di acquisto verrebbe lanciata sulla totalità delle azioni del gruppo della Bicocca al medesimo prezzo di 15 euro per azione.

2036 di 2087-20/3/2015 15:190

marcomanigrasso

N° messaggi: 219 -

Iscritto da: 07/2/2014

Quindi andiamo a 15 ?

2037 di 2087-20/3/2015 16:320

marcomanigrasso

N° messaggi: 219 -

Iscritto da: 07/2/2014

Stiamo andando a 15 forse un po meno cosi OPA è convenientr

Camfin, primo socio della società degli pneumatici con il 26,2%, ha comunicato ieri di essersi accordata per cedere la sua quota a ChemChina al prezzo di 15 euro per azione: Pirelli viene valutata 7,1 miliardi di euro.

L'Opa di ChemChina sarà lanciata al prezzo di 15 euro per azione.

Pirelli ha chiuso venerdì sera a 15,23 euro, sui massimi dal 2002.

Nel comunicato diffuso da Camfin si legge che, "la partnership rafforza i piani di sviluppo di Pirelli, rafforza il presidio di aree geograficamente strategiche e consente il raddoppio dei volumi nel segmento Industrial (da circa 6 milioni a circa a 12 milioni di gomme) attraverso la futura integrazione delle attività tyre nel segmento Industrial di CNRC e di Pirelli".

Marco Tronchetti Provera resterà al suo posto come amministratore delegato, mentre i nuovi padroni cinesi nomineranno il presidente della società.

Camfin reinvestirà in Pirelli una parte importante delle risorse incassate dalla vendita, al termine dell'operazione, la società sarà controllata da ChemChina con il 50,1%, la restante parte sarà in mano a Camfin.

2040 di 2087-23/3/2015 10:080

GIOLA

N° messaggi: 30151 -

Iscritto da: 03/9/2014

Il progetto firmato Marco Tronchetti Provera e' quello di uscire dall'azienda col massimo valore del titolo. Si prospetta uno scenario unico di creazione di valore e di condivisione di interessi fra azionisti di minoranza e di maggioranza.

L’operazione prevede la creazione di una Newco partecipata da ChemChina al 50% piu' uno e dagli attuali soci di Camfin, che sottoscriveranno la loro quota. La newco acquistera' la partecipazione in Pirelli a 15 euro per azione (quasi 1,9 miliardi di euro,ndr) e lancera' l’Opa sul 100% della Bicocca, sempre a 15 euro, per 7,13 miliardi di controvalore, senza contare le azioni di risparmio (12,25 milioni, pari al 2,51% del capitale). Condizioni rigettate dal mercato, che ha detto no all' offerta portando le quotazioni fino a 15,76 nelle prime battute della giornata e quindi ben oltre i 15 euro proposti. Opzione che avevamo suggerito anche noi venerdi', quando abbiamo consigliamo di non aderire aderire all’offerta alle condizioni proposte. E questo per non lasciare tutto l’upside legato alla ristrutturazione a China CheminalCorp e compagnia. Infatti, le intenzioni di voler spacchettare dal gruppo la divisione pneumatici per camion con la volonta' di cederla focalizzando cosi' il business di Pirelli principalmente nella divisione pneumatici per auto premium, a nostro avviso, farebbe emergere tanto valore che in parte dovrebbe essere riflesso nel prezzo di OPA, sicuramente maggiore dei 15 euro stimati. La sola divisione premium avrebbe, infatti, margini molto alti a cui il mercato sarebbe costretta a riconoscerne il premio, da qui la ragione di tenersi i titoli, dunque, se non venisse riconosciuto. Crediamo che la mancanza di un premio agli azionisti di minoranza possa nascondere, in realta', la volonta' di rinnovare il nocciolo duro degli azionisti di controllo, piuttosto che uscire dal listino. La potenziale creazione di valore nel tempo favorirebbe l’uscita definitiva degli attuali azionisti fra cui Marco Tronchetti Provera con un ricco premio. Si prospetta cosi uno scenario perfetto e unico per gli azionisti di minoranza che condividerebbero appieno i gli interessi del top management e dei maggiori azionisti.

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Stamattina Jp Morgan ha alzato il target price sul titolo a 14,5 euro dai precedenti 13 euro, confermando il giudizio Neutral.

Giovedì a mercati chiusi il gruppo dei pneumatici ha annunciato una trimestrale in linea con le attese.

Pirelli ha archiviato il 2014 con un Ebit salito del 6,8% a 838 milioni contro un target di 840 milioni, i ricavi si attestano a 6,018 miliardi, con una crescita organica del 5,9% rispetto al target a 6-6,1 miliardi.

La posizione finanziaria netta è negativa per 980 milioni, 1,170 miliardi se si esclude la cessione di Steelcord, rispetto all'obiettivo di 1,2 miliardi.

Il gruppo vede per il 2015 un Ebit consolidato a circa 930 milioni dopo oneri di ristrutturazione per circa 40 milioni e ricavi totali a 6,4 miliardi, in rialzo del 6-6,5%.

La generazione di cassa, prima della distribuzione dei dividendi è prevista a oltre 300 milioni.

Il presidente del gruppo Marco Tronchetti Provera ha dichiarato che proseguono i colloqui per una partnership in Asia che si dovrebbe concretizzare quest'anno e conferma per il 2015 la politica dei dividendi.

Per quanto riguarda la remunerazione degli azionisti "è confermata la politica dei dividendi di distribuire il 40% dell'utile netto", ha aggiunto: "Per quanto riguarda la possibilità di un aumento della cedola o un riacquisto di azioni proprie e per tutto quello che riguarda la remunerazione degli azionisti la questione è nelle mani del consiglio di amministrazione e, ad oggi, nessuna decisione è stata presa".

Il titolo Pirelli guadagna il 18% da inizio 2015.