petrsalvatore

N° messaggi: 916 -

Iscritto da: 03/4/2006

Grafico Intraday: BIT:PC

Grafico Storico: BIT:PC

PIRELLI e C. è un gruppo che si occupa, tra le altre cose, di pneumatici, settore immobiliare e telefonia tramite Telecom.

Il flottante è del 51.65%. Azionisti importanti sono Marco Tronchetti provera con il 25.39%, Mediobanca, Allianz, Assicurazioni Generali, Premafin, Ragione di G. Benetton con quote tra il 4.3% e il 5.25%.

Il titolo è in discesa dal febbraio 2001.

Ha un p/u inferiore a 17 e uno yield del 2.34%.

Ha un roe e un ebit margin superiori a 7.

Il debt/equity è al di sotto dell'unità.

Capitalizza 4723 milioni di euro.

Il consiglio rimane RIDURRE. il 20/02 quotava 0.8983 euro.

Nelle cinque pagine con le quali Camfin spiega la complessa operazione su Pirelli &C. realizzata con i soci di ChemChina, emerge un'interessante opzione put a favore di Marco Tronchetti Provera e di Roseneft, che alla fine non esce affatto di scena. In base a quest'ultima, al verificarsi di determinate circostanze, Pirelli rientra in mani italiane e dei russi. Nel frattempo i titoli della galassia Pirelli salgono ben oltre i 15 euro dell'opa con scambi per 6,2 milioni di pezzi in soli 40 minuti. Al momento l'azione ordinaria Pirelli sale del 3,15% a 15,71 euro, mentre la risparmio cresce del 4,08% a 15,82 euro.

Le parti sono d'accordo che se Pirelli non sarà più quotata in borsa e l’ipo della nuova società non sarà completata entro quattro anni, scatterà un'opzione put a favore di Camfin e di LTI (Long Term Investments Luxembourg, società russa di investimento privata) esercitabile a un prezzo uguale al reinvestimento di Camfin, meno i dividendi e le distribuzioni. Se l'opzione put, però non venisse interamente esercitata, è prevista un'opzione call a favore di Cnrc (China National Tire & Rubber Co., controllata di Chem China).

La centralità dell'Italia è più volte ribadita nel documento sia quando viene confermato Marco Tronchetti Provera amministratore delegato e vice presidente operativo sia quando viene specificato che il centro di ricerca e sviluppo e la sede centrale di Pirelli resterano in Italia.

Gli accordi prevedono poi "maggioranze rafforzate pari al 90% del capitale sociale per autorizzare lo spostamento degli headquarters e il trasferimento a terzi della proprietà intellettuale di Pirelli ". ChinaChem nominerà, invece, il presidente senza deleghe all'interno di un consiglio paritetico fra italiani e cinesi.

Lo schema di riassetto di Pirelli è piuttosto complesso. In sintesi: ChemChina, attraverso Cncr, acquisterà, con diversi veicoli societari, il 26,2% di Pirelli da Camfin e Coinv (società indirettamente controllata da Tronchetti Provera e con quote detenute da Intesa Sanpaolo e Unicredit ) al prezzo di 15 euro per azione pagando 1,85 miliardi.

Tutti i venditori reinvestiranno nei nuovi veicoli che lanceranno l'opa sul flottante di Pirelli (azioni ordinarie e risparmio) allo stesso prezzo: 15 euro. L'esborso totale sarà di 7,4 miliardi, sostenuto dai finanziamenti garantiti da JP Morgan. Alla fine dell'opa, entro la prossima estate, Camfin e Roseneft potranno salire dal 35% al 49,9% e ChemChina scenderà dal 65% al 50,1%. Poi la divisione Pirelli truck verrà fusa in Fengshen Tires Stock Limited Company (Aeolus, società quotata partecipata da Cnrc).

Tronchetti Provera avrà tempo quindi quattro anni per riquotare Pirelli , che a questo punto avrà in pancia la produzione di pneumatici per auto e moto, quella a maggior valore aggiunto. Se l'ipo non sarà completata, scatterà l'opzione put a favore di Camfin e LTI.

2042 di 2087-23/3/2015 12:370

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Banca Akros ha alzato il prezzo obiettivo su Pirelli & C. (+2,04% a 15,54 euro) da 12 a 15,5 euro, con rating hold. Per gli esperti il successo dell'Opa a 15 euro "non puo' essere dato per garantito. Sara' importante monitorare come i Malacalza, che hanno il 7% di Pirelli, si comporteranno". Il target price sale a 15,5 euro per tener conto dell'Opa a 15 euro e del dividendo 2014 di 0,44 euro per azione, con Akros che sottolinea come la cedola potrebbe essere anche piu' alta (0,5 euro) "se Pirelli dovesse decidere di pagare agli azionisti tutto l'incasso della recente cessione del business dello steel cord".

2043 di 2087-24/3/2015 09:210

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

I grandi produttori mondiali di pneumatici starebbero valutando la possibilità di lanciare un'offerta su Pirelli, in concorrenza a quella in arrivo dai cinesi di ChinaChem, lo scrive stamattina Il Sole24Ore. Il quotidiano segnala che Credit Suisse ha portato il target price di Pirelli a 20 euro, implicitamente, il broker, afferma di aspettarsi un rilancio.

Riteniamo che il prezzo dell'Opa, 15 euro, non rappresenti il valore equo di Pirelli.

La raccomandazione è NEUTRALE con target price a 16 euro. (WEBSIM)

2044 di 2087-24/3/2015 10:540

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Pirelli +0,45% a 15,57 euro. Fonti di stampa, sottolinea Equita Sim, parlano ancora di advisor alla ricerca di soggetti interessati ad una contro-Opa, "se non altro per scongiurare la minaccia del rafforzamento di un player cinese; riteniamo lo scenario di un`Opa ostile improbabile in quanto tutti i principali tyre maker hanno problemi di antitrust e l'operatore cinese sarebbe comunque in grado di rilanciare". Gli analisti non escludono invece "rialzi dell`offerta da parte di Bidco, ma, non essendo strettamente necessario avere il 100%, l`esecuzione della strategia (integrazione Pirelli industrial/Aeolus e probabile spin-off) non applichiamo una probabilita' elevata". Equita conferma infine la propria visione secondo cui "con il semplice demerger la valutazione come somma delle parti supera 18 per azione anche senza considerare le sinergie industriali della fusione della divisione industrial con Aeolus". Rating buy, prezzo obiettivo a 15,5 euro.

2045 di 2087-Modificato il 24/3/2015 10:570

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Il quotidiano finanziario MF disegna il nuovo assetto di Pirelli dopo la profonda riorganizzazione che vedrà l'ingresso di China National Chemical Corporation. L'operazione che vedrà il gruppo cinese detenere la maggioranza della Bicocca prevede una sedie di opzioni call e put con Camfin. Quest'ultima, che possiede il 26,2% di Pirelli, venderà la sua partecipazione al prezzo di 15 euro per azione a una nuova società chiamata Bidco. A sua volta quest'ultima sarà indirettamente controllata da una partnership tra la società cinese e la holding italiana attraverso due società di nuova costituzione, la Newco e la Holdco. Dopo l'offerta, e ipotizzando adesioni del 100%, Holdco e Bidco saranno fuse in Pirelli. Quest'ultima sarà controllata dalla Newco partecipata al 22,4% da Camfin, 12,6% da Rosneft e il 65% da China National Chemical Corporation.

2046 di 2087-24/3/2015 11:060

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Si rincorrono questa mattina rumor di possibili dividendi superiori ai 32 centesimi pagati lo scorso esercizio, con ipotesi circolate che lo vedrebbero salire a 50 centesimi. Ricordiamo che il prezzo della futura OPA pari a 15 euro sarebbe post dividendi per cui il titolo che attualmente tratta a 15,7 euro per azione risulta un investimento a nostro avviso molto interessante. Da una parte volendo immaginare che l' OPA andasse a buon fine senza rilanciare sul prezzo il rischio sarebbe limitato a qualche centesimo, dall' altra invece si aprono due scenari entrambi con elevato potenziale di rivalutazione. Il primo legato a un probabile incremento del prezzo di OPA nei prossimi mesi e l' altro, in assenza di rilancio, la possibilita' per l' investitore di godere della ristrutturazione e del promettente business del gruppo. Ricordiamo che con la cessione delle attivita' legate ai pneumatici per camion (25% del totale) si creerebbe molto valore, tale da rendere forse quest' ultimo scenario il migliore per gli azionisti di minoranza. Come abbiamo gia' detto sarebbe interessante con la condivisione massima fra interessi della maggioranza con quelli delle minoranze. In conclusione consideriamo questo investimento il perfetto risk reward, ossia molto upside e praticamente downside prossimo allo zero.

2047 di 2087-24/3/2015 17:120

duca minimo

N° messaggi: 38149 -

Iscritto da: 29/8/2006

E adesso mangiano fuori anche Prelios ...

2048 di 2087-25/3/2015 08:540

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Pirelli resta sotto i riflettori a Piazza Affari con gli investitori che attendono i dettagli dell'operazione che trasferirà il controllo alla cinese ChemChina.

In questi giorni il titolo è rimasto stabilmente sopra i 15 euro, prezzo a cui verrà lanciata, l'Opa, segno che il mercato si aspetta o un ritocco all'insù dell'offerta o un qualche altro premio per gli azionisti di minoranza.

Ma Il Sole 24 Ore di stamattina gela le attese, affermando che non ci sarà nessun maxi-dividendo prima dell'Opa.

Il consiglio di Pirelli si riunirà il 31 marzo per stabilire la cedola e non è previsto nessun dividendo straordinario.

L'Opa mira al delisting della società degli pneumatici e per raggiungere questo obiettivo dovrà o raccogliere il 95% del capitale, o fondere Pirelli con una newco non quotata, e in questo caso ci vorrà in assemblea la maggioranza di almeno il 66,6% del capitale.

A quel punto dovrebbe esserci, per i soci che non hanno votato a favore, il diritto di recesso a un prezzo pari alla media delle quotazioni dei sei mesi precedenti il lancio dell'Opa che, secondo Il Sole 24 Ore, sarà lanciata presumibilmente a settembre.

2049 di 2087-27/3/2015 10:420

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

PIRELLI-TANTE RAGIONI PER TENERSI I TITOLI

Il patto fra i nuovi soci e' saldo e sembra blindato senza spazi per eventuali contro offerte. Questo dovrebbe finalmente mettere fine alle voci a cui noi non avevamo mai creduto. Il titolo rappresenta un investimento molto interessante in prospettiva della ristrutturazione e con un' opzione aperta legata al potenziale rilancio sul prezzo. Infatti, qualora i nuovi soci volessero godere di tutto il rilancio dovrebbero riconoscerne una parte al mercato con una offerta maggiore.

Ieri Rosneft, ChemChina e Coinv (Mr Tronchetti, Intesa, Unicredit) hanno reso noti i principali punti del nuovo patto che li leghera' nella nuova compagine azionaria di controllo del gruppo.L’accordo avra' durata quinquennale e viene inclusa a carico della Camfin e a favore di ChemChina una penale pari a 100 milioni di euro qualora Camfin decidesse di rompere il patto e cedere il 26% di Pirelli a un’altra potenziale offerta. Questa clausola dovrebbe mettere fine alle voci relative ad altre offerte, infatti sarebbe molto oneroso per Camfin e sarebbe considerata sicuramente ostile e quindi di difficile riuscita senza l’approvazione dei soci maggioritari. Sempre nella giornata di ieri Tronchetti Provera ha ribadito, quindi, quanto sia improbabile una contro offerta e che una fusione con un altro player sarebbe un disastro viste le sovrapposizioni sia produttive che commerciali con inevitabili tagli di capacita' e posti di lavoro. Ribadiamo la validita' dell’offerta con il titolo Pirelli che, a nostro avviso, rappresenta un ottima opportunita' con elevato potenziale di rivalutazione. Il titolo e' supportato dal prezzo dell’offerta che potrebbe essere aumentato per agevolare l’accettazione del mercato. Se cio' non dovesse succedere, tenendo i titoli si condividerebbe con il top management l’upside legato ai piani di rilancio e rifocalizzazione.

2050 di 2087-30/3/2015 10:350

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

PIRELLI-IL WSJ NON ESCLUDE RILANCI

Questa mattina il quotidiano americano Wall Street Journal nella sua versione Europea riprende il tema offerta pubblica su Pirelli da parte della cordata con a capo la cinese ChemChina. Secondo il quotidiano ChemChina non esclude di poter migliorare il prezzo dell' offerta ma, a causa dell' indebitamento che il gruppo dovra' sopportare per portare avanti l' offerta, non potra' subire una revisione importante. Continuiamo a consigliare di tenere i titoli e non aderire all' offerta e se il prezzo non dovesse essere rivisto in maniera sufficiente di tenerli e partecipare alla ristrutturazione del gruppo. Riteniamo che il titolo negli anni potra' subire importanti miglioramenti.

2051 di 2087-09/4/2015 11:360

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

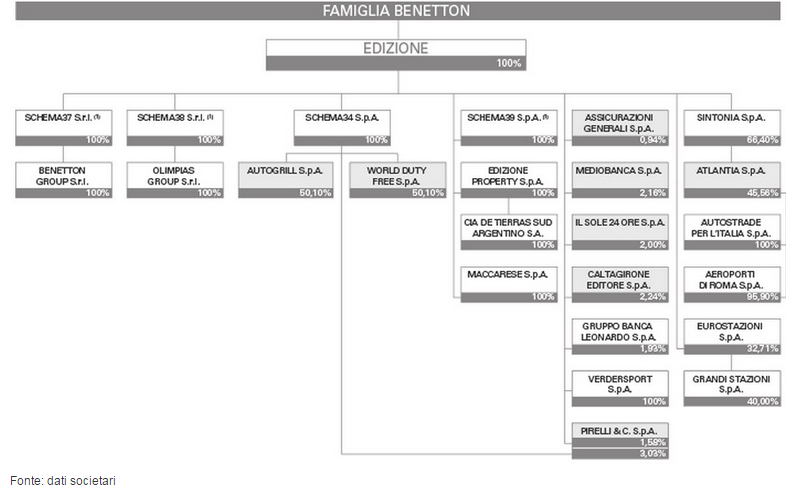

Ancora presto per i conti ufficiali 2014 ma Edizione, la holding dei Benetton che controlla un impero che spazia da Atlantia e Autogrill ai duty free, dovrebbe presentare una cassa intorno a 1,5 miliardi, liquidita' probabilmente destinata all' ottimizzazione del ricco portafoglio di famiglia.

Il bilancio 2014 deve ancora passare l' esame dell' assemblea dei soci, azionista unico sono i Benetton, per poi essere depositato a giugno. Se l' operazione World Duty Free dovesse andare in porto come previsto, ovvero entro il terzo trimestre 2015, la societa' in poco piu' di un anno e mezzo si troverebbe con una liquidita' complessiva di 1,5 miliardi. In secondo luogo, si osservi che l' indebitamento della holding risulta pressoche' azzerato con una posizione finanziaria netta negativa per 120 milioni. Ricordiamo che nell' ottobre 2013 Edizione aveva incassato piu' di 300 milioni dal collocamento del 9% di Autogrill e WDF e di un mese dopo la riduzione dell'esposizione in PIRELLI, dove deteneva una quota del 5%, con un incasso da 200 milioni. Risorse utilizzate per ridurre il debito netto della cassaforte di Ponzano Veneto, dai piu' di 400 milioni di fine 2012 ai 120 milioni odierni. Una fotografia della struttura finanziaria che a breve potrebbe modificarsi sensibilmente grazie alla cessione del 50% di WDF, cui si aggiungerebbe l' assegno probabile da piu' di 100 milioni del 2% di Pirelli in vista dell' adesione all' offerta pubblica di ChemChina sul gruppo della Bicocca. Un mare di liquidita' che la famiglia dovrebbe destinare al processo di revisione strategica dei business. Da tempo si rincorrono le voci di nuovi investimenti e, allo stesso tempo, l' apertura a partner industriali. La famiglia veneta punta su infrastrutture, in particolare Atlantia e la controllata AdR, ma anche ristorazione con Autogrill e tessile.

2052 di 2087-09/4/2015 12:090

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Dopo la caduta libera registrata alla fine dello scorso anno, il rublo russo e' da tempo in forte recupero e oggi ha stabilito i nuovi massimi per il 2015 scambiando a 53,4 rubli per un dollaro e 58,47 rubli per un euro. Lo scorso dicembre, il rublo era arrivato a toccare minimi storici scendendo fino 80 rubli per un dollaro e 100 per un euro ma nel corso delle ultime settimane, e' riuscito a recuperare circa il 40% rispetto alle altre principali valute. Pur a fronte di questo importante trend di ripresa, il rublo rimane in ribasso del 39% rispetto ai massimi di 6 mesi fa. Bisognera' dunque vedere adesso la prossima strategia che Pirelli attuera' di fronte a questa ripresa della moneta russa. Attualmente la Russia incide sul fatturato Pirelli per circa il 4%. L' obiettivo della societa' italiana, inizialmente, era local-to-local, cioe' mirato a produrre in loco per posizionarsi sul mercato locale dei pneumatici ad alte prestazioni per vetture di classe A, ma nel 2014 il mercato complessivo e' calato del 5% e le previsioni per il 2015 indicano un' ulteriore possibile taglio del 20 - 30 %, con il segmento A in particolare sofferenza; di qui la scelta a inizio anno di aumentare la quota di esportazione prevista dagli stabilimenti russi del gruppo dal 10% al 30% beneficiando della svalutazione del rublo. Ora potrebbe non essere piu' cosi conveniente esportare con in aggiunta un mercato interno ancora debole.

2053 di 2087-21/4/2015 09:380

kaca1985

N° messaggi: 472 -

Iscritto da: 28/3/2014

Come mai é fermo da 2 settimane?

2055 di 2087-27/5/2015 10:150

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

PIRELLI - LA STRATEGIA DI MISTER PAULSON

Mister Paulson, terzo azionista di Pirelli col 6% del capitale, secondo indiscrezioni di stampa, vorrebbe formare un patto per evitare il delisting della societa' dalla cordata capeggiata da China National Chemical Corporation. o magari solo per incrementare il prezzo di 15 euro offerto dal colosso cinese. Utile al fine sarebbe il superamento del 30% dei diritti di voto in modo da ostacolare la delibera da parte dell' assemblea di Pirelli che potrebbe avvenire al raggiungimento del 66,6% del capitale. Riteniamo che, un eventuale incremento del prezzo dagli attuali 15 euro proposti, potrebbe indurre gli azionisti di minoranza ad accettare il delisting.

(WEBSIM)

2056 di 2087-04/6/2015 08:530

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

Hedge fund in manovra su Pirelli: il 20% dei soci cerca un rialzo dell’Opa

Secondo il quotidiano LaRepubblica ci sarebbe almeno un 20% dell'azionariato di Pirelli che attende al varco l’offerta cinese, nella convinzione la Bicocca valga più dei 15 euro per azione promessi dai compratori di ChemChina. L’ultimo passo forte era venuto da John Paulson, che il 15 maggio saliva al 6,046% di Pirelli. Il gestore di hedge fund americano gestisce attivi per 20 miliardi e aveva fatto capolino da qualche mese in Pirelli. Poi ha arrotondato. Ora con lui ci sarebbero investitori speculativi come Farallon, Fortress Capital e altri. Nessuno di loro sembra oltre la soglia del 2%. Ma unendo le loro azioni a quelle di Malacalza — cui rimane un 7% e tanta voglia di venderlo più caro possibile — i soci riottosi sarebbero vicini al 20% del capitale.Spetterà alla Consob decidere se 15 euro è un prezzo congruo. La Commissione già lavora sugli aspetti delicati del dossier — tra cui quelli sopra citati — e più lo farà non appena le autorità antitrust avranno approvato la transazione, il 26,2% di Camfin sarà passato ai cinesi e sarà depositato il prospetto dell’Opa obbligatoria.

2057 di 2087-04/6/2015 11:240

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

PIRELLI - HEDGE FUNDS IN PRESSIONE

Sarebbe circa pari al 20% del capitale del gruppo della Bicocca la cordata formata dall' hedge fund John Paulson (al 6,046 % del capitale), dalla famiglia Malacalza (al 7% del capitale) e una serie di fondi al momento con una partecipazione inferiore al 2% ciascuno. Il tentativo di un rilancio sul prezzo offerto da ChemChina (pari a 15 euro per azione) prende vita. Ricordiamo che il superamento del 33% dei diritti di voto potrebbe ostacolare la delibera da parte dell' assemblea di Pirelli sull' esito positivo dell' operazione che prevede il delisting del gruppo. Ricordiamo che da subito abbiamo spinto sulla necessita' di migliorare i termini dell' offerta per raggiungere gli obbiettivi e le mosse di questi fondi, se dovessero raggiungere il 33% del capitale, vanno nella direzione suggerita. Il titolo guadagna lo 0,26% a piazza Affari.

2058 di 2087-10/6/2015 11:270

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

PIRELLI - BUONE NOTIZIE DA MICHELIN

Il big degli pneumatici francesi Michelin dovrebbe incrementare i prezzi di vendita dei propri prodotti nel mercato europeo per la prima volta in 3 anni. L' incremento dovrebbe partire dal primo di luglio e dovrebbe segnare un punto di svolta per il settore. Sottolineiamo che, a nostro avviso, negli ultimi anni il settore si sia avvantaggiato comunque dell' abbassamento del costo delle materie non intervenendo con una riduzione proporzionale dei prezzi, ma tenendo buona parte dei margini a proprio favore. Ultimamente in Europa stiamo assistendo a un leggero incremento dei prezzi delle materie prime, da volumi in miglioramento nel segmento "replacement" e da una dinamica di prezzi in ripresa per mantenere la marginalita' a livelli buoni. In sostanza non vediamo una dinamica molto diversa a differenza di altri commentatori. In altri mercati ,come il sud America, la situazione rimane fluida cosi' come in Cina dove e' stimata una forte crescita soprattutto nel segmento replacement.

2059 di 2087-24/6/2015 09:410

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Pirelli nomina Deutsche Bank e Goldman Sachs advisor per l'opa Camfin-Chemchina

Il Consiglio di Amministrazione di Pirelli & C. SpA ("Pirelli"), riunitosi ieri a Milano, ha affidato a Deutsche Bank e Goldman Sachs International il ruolo di advisor finanziari a supporto delle valutazioni cui sarà chiamato il Cda in relazione all'operazione tra Camfin S.p.A., China National Chemical Corporation ("ChemChina") e China National Tire & Rubber Corporation Ltd ("CNRC") comunicata lo scorso 22 marzo 2015.

Con efficacia dalla comunicazione del "lancio" dell'offerta pubblica d'acquisto obbligatoria sulla totalità del capitale ordinario di Pirelli e dell'offerta pubblica di acquisto volontaria sulla totalità del capitale di risparmio di Pirelli ("Opa"), Deutsche Bank e Goldman Sachs sono stati inoltre nominati sin d'ora dal Consiglio esperti indipendenti ai sensi e per gli effetti di cui all'art.

39 del cd. Regolamento Emittenti adottato dalla Consob.

Secondo quanto comunicato lo scorso 22 marzo 2015, le Opa saranno promosse da parte di una società di nuova costituzione ("Bidco"), indirettamente controllata da ChemChina e da CNRC, a seguito del completamento dell'acquisto della partecipazione detenuta da Camfin nel capitale azionario di Pirelli.

Gli amministratori indipendenti di Pirelli hanno inoltre comunicato al Consiglio che, per il parere che saranno chiamati a rendere di cui all'art. 39-bis, 2° comma, Regolamento Emittenti, si avvarranno dell'ausilio di Citigroup Global Markets Ltd quale esperto indipendente.

L'indicazione degli advisor da parte del Consiglio di Amministrazione e degli Amministratori Indipendenti è avvenuta al termine di un processo di selezione e di verifica dei requisiti di indipendenza e professionalità.

2060 di 2087-26/6/2015 11:360

GIOLA

N° messaggi: 30164 -

Iscritto da: 03/9/2014

PIRELLI - MERCATO PNEUMATICI A MAGGIO

La societa' ha pubblicato ieri l' aggiornamento relativo al mese di maggio per il mercato degli pneumatici. La divisione auto in Europa ha registrato una flessione del 1% a/a (+5% YTD) nella divisione original equipment (OE) mentre il segmento replacement o after market (AM) ha registrato una flessione del 2% (+ 2% YTD). Nell' area Mercosur il segmento AM e' risultato in calo del 1% a/a mentre l' OE registra una flessione del 16% a/a. Risultati migliori per la divisione trucks in Europa che ha conseguito una crescita del 4% a/a negli AM mentre il segmento OE ha registrato una performance del 5%. Nel Mercosur continua il trend negativo in entrambi i segmenti, l' AM registra un calo del 21% a/a mentre gli OE cedono il 45% a/a.

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

")

Le parti sono d'accordo che se Pirelli non sarà più quotata in borsa e l’ipo della nuova società non sarà completata entro quattro anni, scatterà un'opzione put a favore di Camfin e di LTI (Long Term Investments Luxembourg, società russa di investimento privata) esercitabile a un prezzo uguale al reinvestimento di Camfin, meno i dividendi e le distribuzioni. Se l'opzione put, però non venisse interamente esercitata, è prevista un'opzione call a favore di Cnrc (China National Tire & Rubber Co., controllata di Chem China).

La centralità dell'Italia è più volte ribadita nel documento sia quando viene confermato Marco Tronchetti Provera amministratore delegato e vice presidente operativo sia quando viene specificato che il centro di ricerca e sviluppo e la sede centrale di Pirelli resterano in Italia.

Gli accordi prevedono poi "maggioranze rafforzate pari al 90% del capitale sociale per autorizzare lo spostamento degli headquarters e il trasferimento a terzi della proprietà intellettuale di Pirelli ". ChinaChem nominerà, invece, il presidente senza deleghe all'interno di un consiglio paritetico fra italiani e cinesi.

Lo schema di riassetto di Pirelli è piuttosto complesso. In sintesi: ChemChina, attraverso Cncr, acquisterà, con diversi veicoli societari, il 26,2% di Pirelli da Camfin e Coinv (società indirettamente controllata da Tronchetti Provera e con quote detenute da Intesa Sanpaolo e Unicredit ) al prezzo di 15 euro per azione pagando 1,85 miliardi.

Tutti i venditori reinvestiranno nei nuovi veicoli che lanceranno l'opa sul flottante di Pirelli (azioni ordinarie e risparmio) allo stesso prezzo: 15 euro. L'esborso totale sarà di 7,4 miliardi, sostenuto dai finanziamenti garantiti da JP Morgan. Alla fine dell'opa, entro la prossima estate, Camfin e Roseneft potranno salire dal 35% al 49,9% e ChemChina scenderà dal 65% al 50,1%. Poi la divisione Pirelli truck verrà fusa in Fengshen Tires Stock Limited Company (Aeolus, società quotata partecipata da Cnrc).

Tronchetti Provera avrà tempo quindi quattro anni per riquotare Pirelli , che a questo punto avrà in pancia la produzione di pneumatici per auto e moto, quella a maggior valore aggiunto. Se l'ipo non sarà completata, scatterà l'opzione put a favore di Camfin e LTI.