Italia In Ordine Sparso (FTSEMIB)

-

Modificato il 21/2/2018 15:09

0

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

| Grafico Intraday: Ftse Mib | Grafico Storico: Ftse Mib |  |  |

Notizie su questo nostro paese

|

|

Lista Commenti

31 Commenti

|

21 di 31

-

10/6/2015 11:09

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

L'Istat ha comunicato che nel mese di aprile 2015 l'indice destagionalizzato della produzione industriale è diminuito dello 0,3% rispetto a marzo. Nella media del trimestre febbraio-aprile 2015 la produzione è aumentata dello 0,5% rispetto al trimestre precedente. Corretto per gli effetti di calendario, in aprile 2015 l'indice è aumentato in termini tendenziali dello 0,1% (i giorni lavorativi sono stati 21 contro i 20 di aprile 2014). I due dati sono stati inferiori alle attese degli analisti, che stimavano un incremento rispettivamente dello 0,3% e dell'1%.

|

22 di 31

-

15/6/2015 11:23

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Nuovo record per il debito pubblico, più titoli di Stato in mano agli esteri

Nuovo record per il debito pubblico, più titoli di Stato in mano agli esteri

Il debito pubblico italiano è aumentato ancora ad aprile di 10 miliardi a 2.194,5 miliardi di euro. L'incremento, si legge nel supplemento di finanza pubblica al bollettino statistico di Banca d'Italia, è stato superiore al fabbisogno del mese (6,4 miliardi) per l'aumento di 4,2 miliardi delle disponibilità liquide del Tesoro (a fine aprile pari a 83,1 miliardi; 77,4 ad aprile 2014).

In senso opposto ha operato l'effetto complessivo dell'emissione di titoli sopra la pari, dell'apprezzamento dell'euro e degli effetti della rivalutazione dei titoli indicizzati all'inflazione: 0,6 miliardi. Con riferimento ai sotto-settori, il debito delle amministrazioni centrali è aumentato di 9,9 miliardi, quello delle amministrazioni locali di 0,1 miliardi, mentre il debito degli enti di previdenza è rimasto sostanzialmente invariato.

Inoltre ad aprile le entrate tributarie contabilizzate nel bilancio dello Stato sono state pari a 29,5 miliardi, in aumento del 2,9% (0,8 miliardi) rispetto allo stesso mese del 2014. Nel primo quadrimestre le entrate tributarie sono state pari a 115,2 miliardi, lievemente superiori rispetto a quelle relative allo stesso periodo dell'anno precedente a 114,4 miliardi.

È anche aumentato ma a marzo, primo mese di acquisti di Btp da parte della Bce e di Banca d'Italia nell'ambito del programma di quantitative easing, il portafoglio di titoli di Stato italiani detenuti da investitori stranieri. Il controvalore dei titoli detenuti da investitori non residenti in Italia è infatti risultato pari a 726,289 miliardi di euro rispetto ai 708,518 miliardi di fine febbraio.

In base ai calcoli Reuters sui dati di Bankitalia, la quota dei titoli del debito pubblico italiano in mano a investitori esteri è salita a marzo al 39,4% del totale dal 38,8% del mese precedente. Banca d'Italia aveva già comunicato il mese scorso il controvalore di marzo del proprio portafoglio di titoli Stato nazionali, pari a 107,735 miliardi, in aumento dai 101,416 miliardi di febbraio. Oggi Via Nazionale ha comunicato il dato sul portafoglio di aprile, salito ulteriormente a 114,069 miliardi.

Nonostante il nuovo record del debito pubblico italiano, lo spread tra i Btp e i Bund tedeschi scende a 147 punti, dopo una fiammata a 158 punti sulla scia del timore di un default della Grecia. Il rendimento del decennale ora si attesta al 2,28%. Il differenziale tra Bonos e Bund è a 151 punti con un rendimento del 2,31%. A Piazza Affari proseguono le vendite: l'indice Ftse Mib cede l'1,52% a 22.530 punti.

|

23 di 31

-

15/6/2015 13:29

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Istat, sempre più italiani all'estero, +29% nuove cittadinanze

Sia connazionali che stranieri continuano a lasciare l'Italia, la cui popolazione nel 2014 resta sostanzialmente stabile (quasi 61 milioni di abitanti) con un aumento del 29% di acquisizioni di cittadinanza (+130.000).

È quanto emerge dal Bilancio demografico nazionale diffuso oggi da Istat.

"Il movimento migratorio con l'estero ha fatto registrare, nel 2014, un saldo positivo pari a circa 141.000 unità, in diminuzione rispetto agli anni precedenti"(+182.000 nel 2013), spiega Istat.

Lo scorso anno le iscrizioni dall'estero sono state 277.631 (riguardanti per il 90% stranieri) contro le 307.454 del 2013; le cancellazioni al 31 dicembre 2014 erano 136.328, "in aumento, sia per gli italiani sia per gli stranieri", rispetto alle 125.735 registrate nel 2013.

Dei 60,796 milioni di persone residenti in Italia al 31 dicembre 2014, sono di cittadinanza straniera oltre 5 milioni (contro i 4,9 milioni dell'anno prima) pari all'8,2% (8,1% del 2013).

L'istituto di statistica rileva che gli stranieri residenti in Italia (appartenenti a circa 200 diverse nazionalità) per oltre il 50% sono cittadini di un Paese europeo, e che la cittadinanza maggiormente rappresentata è quella rumena(22,6%) seguita da quella albanese (9,8%).

MENO FIGLI ANCHE TRA STRANIERI, PAESE SEMPRE PIU' VECCHIO

Il movimento naturale della popolazione (nati meno morti) fa registrare un saldo negativo di quasi 100.000 unità, un picco che non sitoccava dal biennio 1917-1918, sottolinea Istat. Prosegue il calo delle nascite anche tra gli stranieri (-2.638 rispetto al 2013), che pure contribuiscono per il 14,9% del totale dei nati.

La variazione reale della popolazione, dovuta cioè alla dinamica naturale e migratoria e senza tenere conto delle regolarizzazioni amministrative, registra un aumento di appena 2.075 unità.

Continua poi ad aumentare l'età media della popolazione italiana: 44,4 anni nel 2015 dai 44,2 registrati nel2014, i 44 del 2013 e i 43,8 del 2012.

|

24 di 31

-

16/6/2015 12:23

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

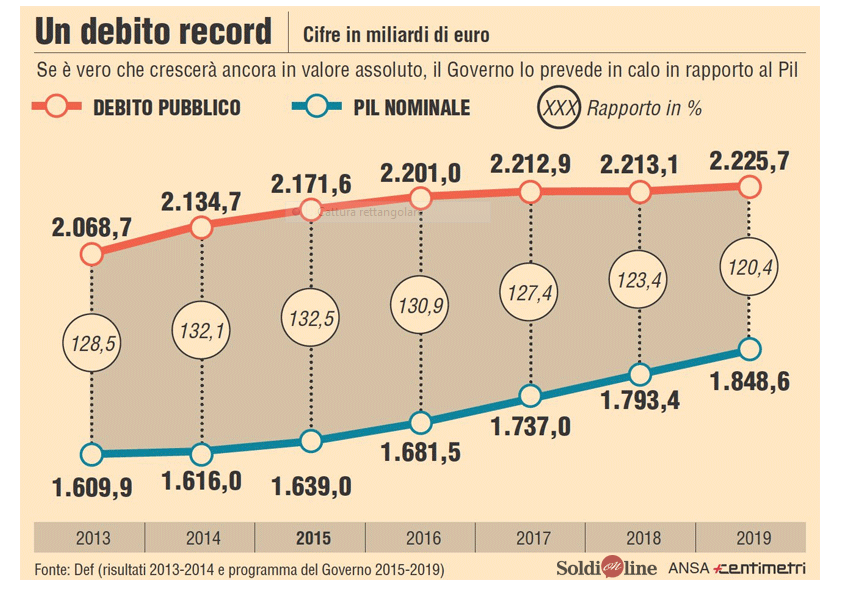

RAPPORTO DEBITO/PIL ITALIA

|

25 di 31

-

07/7/2015 13:42

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Italia, debito sostenibile ma soggetto a rischi significativi - Fmi

Nelle condizioni attuali il debito pubblico italiano è sostenibile, ma rimane soggetto a rischi significativi.

In una sezione specificamente dedicata al tema il Fondo Monetario Internazionale, nell'ambito del rapporto annuale 'Article IV', evidenzia che la dimensione del debito lo espone a rischi soprattutto nel caso di un prolungato periodo di stagnazione e bassa inflazione.

Nel caso di shock macroeconomici le conseguenze sarebbero molto pesanti.

Lo stress test Fmi sul debito italiano evidenzia che un calo del Pil dell'1,2% nel 2016 e nel 2017 spingerebbe rapidamente il debito pubblico a toccare il 145% del Pil.

Più modesto l'impatto in caso di pressione sui tassi di interesse. Con uno spread di 200 punti base superiore a quello attuale i maggiori tassi ridurrebbero la crescita con il risultato di un debito/pil ancora al 130% nel 2020.

All'opposto lo scenario in cui l'Italia applica appieno la ricetta stringente del Fondo composta da riforme strutturali, privatizzazioni annue per l'1% del Pil, bilancio pubblico alleggerito da meno spesa corrente e da meno tasse su capitale e lavoro. In questo caso maggior crescita e riduzione dei tassi di interesse spingerebbero il debito/Pil al 112% nel 2020.

Nel mezzo la valutazione attuale di Washington che riflette rischi bilanciati. Le stime diffuse oggi, infatti, vanno nella direzione di un calo progressivo del debito/Pil - dal 133,3% del 2015 al 122,9% del 2020 -sostenuto da una crescita del Pil di almeno l'1% a partire dal 2016.

|

26 di 31

-

18/2/2018 08:39

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Chiusi gli account filorussi dietro i cyber attacchi in Italia

Tre profili su cinque spariti dopo l’inchiesta de La Stampa sulle ingerenze. Il ministro degli Esteri russo Lavrov sminuisce: “Solo chiacchiericcio”

di Paolo Mastrolilli

Tre dei cinque account di Twitter che nell’inchiesta pubblicata ieri avevamo segnalato per l’attività di propaganda filorussa hanno chiuso ieri mattina, senza una parola. Senza rispondere, rivendicare le loro idee, o difendere le operazioni. Perché? È il comportamento normale di un utente che esercita il diritto di esprimere le sue opinioni? Oppure è la confessione che si trattava di un’altra cosa e quindi i gestori hanno deciso di eliminarli davanti alla nostra denuncia? Il ministro degli Esteri russo Lavrov, riferendosi ieri all’inchiesta sulle interferenze negli Usa, l’ha smentita definendola «chiacchiericcio».

Gli account che hanno chiuso sono @CorryLoddo e @Outis2000, ormai cancellati e inaccessibili. Invece @lucamedico è passato alla modalità privata. Se cerchi di leggere i contenuti, sullo schermo compare questa risposta: «This account’s Tweets are protected. Only confirmed followers have access». Traduzione: i tweet di questo account sono protetti, solo i seguaci confermati hanno accesso. In apertura resta visibile una scritta in cirillico.

Per capire che tipo di propaganda facessero, basta aprire invece @DoctorWho744, che è ancora in funzione. I contenuti riprendono e rilanciano temi pubblicati dai media russi, oppure notizie favorevoli a Movimento 5 Stelle e Lega. Ad esempio: il ministro degli Esteri di Mosca Lavrov dice che gli americani intendono stabilirsi a lungo in Siria, occupando gran parte del territorio nazionale. Segue un attacco al ministro degli Interni italiano Minniti, perché sul tema dei migranti ha detto che gli italiani finiranno per trasferirsi in Africa. Un tweet di Voice of Europe viene invece ripreso per denunciare che il finanziere Soros sostiene un piano per distruggere lo stato nazione e l’intero Occidente. Segue una serie di tweet rilanciati da Sputnik, organo d’informazione russa. Il primo parla della creazione nel paese di una fabbrica per elementi superpesanti; il secondo denuncia che oltre 3.000 civili sono stati uccisi e 7.000 feriti in Afghanistan, durante il 2017; il terzo assicura che il Cremlino ha una risposta per contrastare i piani degli Stati Uniti per aumentare la loro presenza militare in Europa; il quarto rivela quale sarà la prossima provocazione relativa all’uso delle armi chimiche in Siria.

Al fianco di Sputnik, non mancano i tweet rilanciati da RT (cioè condivisi da altri profili), come quello su Macron che minaccia di colpire Damasco se userà ancora questi strumenti di distruzione di massa.

Poi ci sono i tweet sulla politica italiana. Marione chiede se Renzi sapeva che Buzzi pagava il Pd. Alessandro Di Battista esalta @fanpage, perché insegna ai «giornaloni» come si fa il giornalismo; attacca Giannini, perché non capisce ancora come mai M5S continua a crescere a Roma; a proposito dei rimborsi, dice che i grillini hanno restituito 23 milioni di euro, mentre Berlusconi dava i soldi alla mafia attraverso Dell’Utri. Diversi tweet del Fatto Quotidiano sono rilanciati, insieme a quelli ufficiali di M5S, che fa un appello «ai partiti sanguisughe: prima di parlare, versate 23 milioni di euro su questo conto». Non manca l’appoggio alla Lega, con Antonio Bordin che critica il ministro della Giustizia Orlando per aver paragonato Traini a un terrorista delle Torri Gemelle. Quindi aggiunge che chi fomenta l’odio in Italia è la presidentessa della Camera Boldrini. Spesso questi account usano le stesse fonti, come Sputnik, RT, il giornalista siriano Naman Tracha, o rilanciano proprio gli stessi identici tweet.

Naturalmente l’Italia è una democrazia, e i suoi cittadini hanno il diritto di esprimere le opinioni che vogliono, votando i partiti che preferiscono. Ma se questi account erano gestiti da normali cittadini, che esercitavano i loro legittimi diritti politici, perché sono stati chiusi senza una parola dopo la nostra denuncia? Forse erano parte di un’operazione come quella condotta dalla Russia negli Usa durante le presidenziali del 2016?

Cinque account sono pochi: solo un campione. Ma il fatto che tre su cinque abbiano già chiuso dimostra che il fenomeno è vero, e chissà quanto più vasto. I 5 account di cui abbiamo parlato hanno scritto oltre 160.000 tweets. Molti per utenti normali, pochi per un attacco su larga scala. Bisogna però tenere presente che le interferenze negli Usa erano state condotte proprio così, con piccoli account insospettabili, al punto che il figlio di Donald Trump aveva rilanciato i tweet di un falso sito repubblicano creato in realtà dagli agenti russi. Quanti sono dunque gli account simili ai 5 che abbiamo denunciato, ancora attivi in Italia? E chi li gestisce davvero?

http://www.lastampa.it

|

27 di 31

-

21/2/2018 15:10

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Padoan: Italia più stabile e mercati meno agitati

Con molta probabilità il ministero dell'Economia darà vita al Def ad aprile perché per quell'epoca non ci sarà un nuovo governo e pienezza di poteri, ha detto il ministro dell'Economia e candidato del Pd alle prossime elezioni. Il debito pubblico sta diminuendo. Non scontato che Weidmann sarà il successore di Draghi

di Francesca Gerosa

Con molta probabilità il ministero dell'Economia darà vita al Def ad aprile "perché per quell'epoca non ci sarà un nuovo governo e pienezza di poteri", ha spiegato il ministro dell'Economia e candidato del Pd alle prossime elezioni del 4 marzo, Pier Carlo Padoan, intervenendo al programma Omnibus. "Io parlerò nella mia funzione di ministro quando il Def avrà prodotto i suoi numeri", ha precisato in merito all'analisi dei programmi elettorali condotta dall'Osservatorio sui conti pubblici diretto da Carlo Cottarelli.

In vista delle elezioni del 4 marzo e della possibilità di formare un governo di larghe intese con Silvio Berlusconi, Padoan ha riconosciuto che ci sono partiti populisti nell'arco elettorale, ma non crede che si possa definire il Cavaliere "un populista". Quanto al debito pubblico italiano, ha assicurato che sta iniziando a diminuire: "ritengo che il debito finalmente stia cominciando a scendere". Per la finanza pubblica "il sentiero rimane stretto, ma si sta allargando perché le basi della crescita si stanno rafforzando".

L'obiettivo, ha continuato Padoan, è avere più risorse dalla finanza pubblica, pagando meno interessi sul debito. All'Italia serve una maggior intensità di investimenti pubblici: "il vero problema non sono i soldi ma le regole e la velocità di implementazione degli investimenti". Il ministro dell'Economia ritiene, altresì, che l'Italia avrà una situazione più stabile di quello che a volte viene paventato e lo osserva anche nei colloqui con i ministri, "c'è più tranquillità e sugli stessi mercati c'è meno agitazione di prima".

Padoan si è poi soffermato sulla vicenda Embraco, sostenendo che la Commissione Europea dovrebbe prendere dei provvedimenti se fossero accertati aiuti di Stato da parte della Slovacchia per favorire le delocalizzazioni. "Ho molta fiducia nella competenza e nell'obiettività della commissaria alla concorrenza Margrethe Vestager. Se ci sono stati aiuti di Stato, il che è possibile, allora mi aspetto che la Commissione prenda dei provvedimenti", ha detto.

Se, invece, gli aiuti di Stato non fossero riconosciuti, ha aggiunto, "vedremo cosa fare: ci sono altri strumenti di intervento dal punto di vista della gestione della crisi. Credo che la situazione in Europa giustifichi l'avere degli strumenti per l'emergenza come un fondo di gestione delle crisi". Restando in campo europeo, secondo il ministro dell'Economia, non bisogna dare per scontato che il successore di Mario Draghi alla guida della Bce nel 2019 sarà l'attuale governatore della Bundesbank Jens Weidmann.

L'ipotesi di una Banca Centrale Europea a trazione tedesca ha preso quota dopo la nomina a vicepresidente della Bce del ministro dell'Economia spagnolo Luis de Guindos, come Draghi proveniente da un Paese dell'Europa del Sud. Ma per Padoan non è scontato che, dopo Draghi, arrivi Weidmann. Comunque, l'Italia gradirebbe "la prosecuzione di una politica che si è rivelata essenziale a salvare la moneta unica". Detto questo, "dovremo sempre essere grati a Mario Draghi perché, con le sue decisioni allora prese con grande coraggio politico, è stata salvata la moneta unica. Se si fosse seguita la regola meccanica come chiesto da altri, non sarebbe successo", ha concluso Padoan.

https://www.milanofinanza.it

|

28 di 31

-

24/2/2018 10:11

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Cara Italia, occhio al trappolone

L’uscita di Juncker sul rischio di ingovernabilità dovrebbe mettere in guardia la politica. Perché, assieme alla nomina di de Guindos in Bce, sembra l’antipasto di un altro attacco!

|

29 di 31

-

25/2/2018 08:09

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

I mercati temono più il referendum Spd che il voto del 4 marzo

"Osservando i grafici, l'indice Dax tedesco è messo peggio del Ftse Mib", dice ALESSANDRO MAGAGNOLI (Fta). Intanto Piazza Affari deve tenere d'occhio spread e T-Bond Usa

di Marco Biscella

"Le parole di Juncker hanno avuto un effetto negativo su Piazza Affari, comunque subito rientrato già nella seduta di venerdì. Il presidente della Commissione europea ha destabilizzato i mercati non tanto per il contenuto del suo discorso, contenente argomenti ovvi e probabilmente già scontati, ma per il timing, visto che siamo ormai nell’imminenza del voto del 4 marzo". Ma per Alessandro Magagnoli, cofondatore di Financial Trend Analysis, "oggi paradossalmente, stando almeno all’osservazione dei grafici di Borsa, i mercati temono di più l’esito del referendum della Spd in Germania che le elezioni italiane". E comunque, detto che "l’intonazione di fondo resta abbastanza positiva", i fattori che potrebbero mettere a repentaglio questo trend non sono certo di natura politica. "Occhio, intanto, allo spread tra il rendimento dei BTp e dei Bund, anche se accelerazioni al rialzo non sono ancora all’orizzonte, ma bisognerà vedere, ovviamente, dopo il 4 marzo se emergeranno novità". Massima allerta, invece, sul T-Bond Usa a 10 anni, "oggi molto vicino a rendimenti del 3%, una quota che fa da discrimine sulla convenienza tra azioni e obbligazioni: se il rendimento del decennale superasse il 3%, per le Borse, da Wall Street a Piazza Affari, si potrebbe aprire una lunga e ampia fase correttiva. Ma stando a quanto dicono i grafici, non è ancora il momento di alleggerire né di comprare sulla Borsa italiana".

Dopo le dichiarazioni di Juncker, che hanno creato un po’ di subbuglio alla Borsa italiana, domani si apre la settimana che precede il voto del 4 marzo Dobbiamo aspettarci un po’ di sedute sull’ottovolante?

Le parole di Juncker hanno avuto un effetto negativo su Piazza Affari, comunque subito rientrato già nella seduta di venerdì. Il presidente della Commissione europea ha destabilizzato i mercati non tanto per il contenuto del suo discorso, contenente argomenti ovvi e probabilmente già scontati, ma per il timing, visto che siamo ormai nell’imminenza del voto del 4 marzo. Quindi, tutt’al più dobbiamo aspettarci ancora questi movimenti nel caso qualche esponente politico o istituzionale dovesse rilasciare dichiarazioni di quel tenore. Ma tutto questo non dovrebbe comunque preoccupare oltre lo scenario di breve termine.

Perché?

Il Ftse Mib da metà febbraio si muove all’interno di una striscia laterale, che ha come base quota 22.000 punti e un tetto a quota 23.000, il che non è certo un segnale di mercato sotto pressione. Non si vedono, quindi, indizi di tensione latente, casomai di attenta osservazione, tanto più che Piazza Affari staziona ancora sopra la media mobile a 200 giorni, un indicatore che misura la qualità a lungo termine del trend di un indice. Da questo punto di vista sta peggio il Dax tedesco.

Come mai?

Il Dax è molto al di sotto della media mobile a 200 giorni, violata al ribasso già a novembre. Anche dal punto di vista degli andamenti statistici degli indici, nell’ultimo mese Piazza Affari ha fatto segnare un -4,9%, mentre il Dax ha perso il 7,1% circa.

Insomma, i mercati temono più il referendum della Spd in Germania che il voto italiano del 4 marzo?

Guardando i grafici, sembrerebbe proprio così. Non a caso, visti gli appuntamenti politici in programma in Germania e in Italia, oggi il ruolo guida tra le Borse europee se lo è preso la Francia: sempre nelle ultime 21 sedute, cioè nel classico mese borsistico, il Cac 40 ha infatti lasciato sul terreno solo il 3,4%. Senza dimenticare che il listino francese è stabilmente sopra la sua media mobile a 200 giorni.

Ma è davvero pensabile che Piazza Affari si muova decorrelata da quanto avviene sul mercato borsistico tedesco?

No, questo non è possibile. Possiamo, però, dire che in questa fase, come forza relativa, il Ftse Mib sta meglio del Dax e ciò può provocare una correzione del nostro listino meno marcata, in caso di evoluzione ribassista generalizzata. Il Dax, ripeto, ha già violato tutti i supporti, non solo la media mobile a 200 giorni ma anche la trend line rialzista che sale dai minimi di giugno 2016, mentre il Ftse Mib vi è al momento solo pericolosamente molto vicino.

Intanto negli ultimi giorni lo spread ha rialzato la testa sopra quota 140. Un segnale che mette una certa apprensione…

L’andamento dello spread va ovviamente seguito con attenzione, ma da due mesi a questa parte non fa registrare nuovi minimi e neppure si è vista la temuta accelerazione rialzista. Se le aspettative fossero così negative, sapendo che i mercati tendono sempre ad anticipare gli eventi, mi aspetterei uno spread con almeno 20 punti in più. Non è detto che questo non possa accadere, ma tenderei a escluderlo nella settimana pre-voto. Più probabile un’accelerazione al rialzo dopo il 4 marzo, se effettivamente il quadro politico dovesse confermarsi incerto.

Escluse, allora, conseguenze molto negative legate all’incertezza politica, quali fattori possono realmente incidere sui trend di Piazza Affari?

I bond Usa vicini a rendimenti del 3% sono un fattore da osservare con molta attenzione. Il 3% è un livello discriminante per la convenienza o meno di azioni e obbligazioni. Qualora il decennale Usa superasse questa soglia, il premio al rischio da pagare per rimanere sull’azionario diventerebbe eccessivo e questo porrebbe un freno alla fase espansiva delle Borse, non solo a Wall Street - che comunque non sta soffrendo più di tanto -, con il rischio che possa avviarsi una correzione piuttosto ampia, sia come arco temporale che come livelli. Non si deve, infatti, dimenticare che le fasi correttive sono sempre proporzionali al movimento che vanno a ritracciare, e in questo caso i rialzi precedenti all’attuale fase interlocutoria sono stati molto estesi.

Restando a Piazza Affari e guardando al breve periodo, quali sono i livelli che un investitore dovrebbe tenere sott’occhio?

Il Ftse Mib è ancora sopra la media mobile a 200 giorni, collocata a 22.500 punti; solo a seguito di discese al di sotto di questo livello il mercato potrebbe essere messo sotto pressione, almeno fino a 21.600, area dei minimi a gennaio, e poi fino a 19.930 punti, base del gap rialzista del 24 aprile 2017. All’opposto, visto che sul listino lo scorso 5 febbraio si è aperto un gap in area 23.185 , cioè un salto nella serie storica dei prezzi, se nel breve periodo l’indice superasse questa quota, si potrebbero anche tornare a vedere i massimi in area 24.000, resistenza critica anche in ottica di medio lungo periodo, da superare perché si possa ripristinare l’uptrend.

E sul medio-lungo periodo?

Oggi la Borsa italiana è solo a un terzo del suo ritracciamento del ribasso dai massimi del 2007, riferimento che invece è stato toccato e superato da altri listini, come quello tedesco e quello americano, e quindi presenta ancora un notevole potenziale inespresso, che potrebbe arrivare prima fino a 28.500 punti e successivamente anche in area 30.000.

Alla luce di queste indicazioni grafiche e nell’imminenza di un voto che potrebbe aprire scenari politici poco incoraggianti, oggi per un risparmiatore conviene alleggerire il portafoglio Italia?

Il trend positivo di Piazza Affari non è stato ancora intaccato, dunque è meglio avere un atteggiamento non negativo verso la nostra Borsa. Se il Ftse Mib si manterrà sopra i 21.500 punti, l’ottica resta moderatamente positiva, ma non adotterei strategie di acquisto sulla debolezza. Meglio mantenere il portafoglio e solo in caso di superamento dei 24.000 punti si potrebbe iniziare a pensare a strategie di acquisto. Attenzione, invece, alla violazione dei 21.600 punti: in quel caso, può valer la pena adottare prudentemente strategie difensive.

http://www.ilsussidiario.net

|

30 di 31

-

27/2/2018 17:17

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Elezioni: Renzi supera Berlusconi nelle citazioni sui media

Di Maio sorpassa Salvini, la Meloni ha la meglio su Grasso. Non manca D'Alema

L'ex premier Matteo Renzi, costretto a rincorrere secondo i sondaggi in vista delle elezioni del marzo, si rifà in termini di citazioni sui media, sorpassando il leader di Forza Italia Silvio Berlusconi che si era affermato nell'ultima rilevazione.

Nella settimana tra il 16 e il 22 febbraio il segretario del Pd è tornato protagonista sui media raccogliendo 3.436 menzioni, il 27,6% in più di quelle avute da Silvio Berlusconi. Di Renzi si è parlato soprattutto a proposto del "caso De Luca" (501 ricorrenze) scaturito da un'inchiesta giornalistica.

A mettere in evidenza questi risultati è il monitoraggio svolto su oltre 1.500 fonti d'informazione fra carta stampata (quotidiani e periodici), quotidiani locali, siti di quotidiani, principali radio, tv, blog da Mediamonitor.it, che utilizza tecnologia e soluzioni sviluppate da Cedat 85.

Numerose le citazioni di Renzi (348) in correlazione con il nome di Massimo D'Alema, esponente di spicco di Liberi e Uguali. Renzi nell'ultima settimana, facendo appello al voto utile, ha spesso ripetuto nei suoi interventi "Chi vota D'Alema, in realtà vota Salvini" oppure "Ogni voto dato a D'Alema favorisce il centrodestra". Molto ricorrente anche il tema delle larghe intese (578 menzioni), con le schermaglie che vedono opposti Renzi e Berlusconi.

Al secondo posto della classifica c'è Silvio Berlusconi, che sui media (2762 citazioni) è stato protagonista per il suo ruolo di "regista del centrodestra" (117) e per aver dato l'indicazione di Antonio Tajani quale candidato premier (461 menzioni). Molto ricorrente anche negli articoli dedicati a Berlusconi il tema delle "larghe intese" (427).

Luigi Di Maio (2.680 citazioni) scavalca al terzo posto il leader leghista Matteo Salvini (2.352). Il candidato premier del Movimento 5 Stelle ha fatto parlare di sé in relazione alle aspre critiche contro il governatore della Campania De Luca e suo figlio (579 ricorrenze), espresse in seguito alle evidenze emerse dall'inchiesta di Fanpage. Secondo quanto rilevato da Mediamonitor, Di Majo, durante la settimana, è tornato spesso a parlare dell'intenzione di presentare la sua squadra di governo prima delle elezioni (195). Matteo Salvini ha fatto parlare di sé per la decisione di essere il candidato premier della lega (322) e per aver affrontato la problematica dell'immigrazione (456).

Stabile al quinto posto Giorgia Meloni, che con le sue 1.618 citazioni sui media supera di poco Pietro Grasso (1.569), alla guida di Liberi e Uguali. Della leader di Fratelli d'Italia si è parlato soprattutto in tema di larghe intese (259), dei disordini di Livorno (143) e del patto anti-inciucio (80). Anche Di Grasso questa settimana si è parlato in relazione al "caso De Luca".

http://www.finanzareport.it

|

31 di 31

-

03/3/2018 12:30

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Se siete così intelligenti, perché non siete ricchi? E’ solo per caso

Le persone di maggior successo non sono i più talentuosi, sono solo i più fortunati. Lo dimostra un nuovo modello computerizzato sulla creazione di ricchezza ideato da tre ricercatori italiani e pubblicato sulla rivista del MIT. Tenendone conto, si può massimizzare il rendimento di molti investimenti

La distribuzione della ricchezza segue un modello ben noto, a volte definito come la regola 80-20: l’80% della ricchezza è di proprietà del 20% della popolazione. In realtà, secondo un rapporto dell'anno scorso, solo otto uomini disponevano di una ricchezza totale equivalente alle 3,8 miliardi di persone più povere del mondo.

Ciò sembra ripetersi in tutte le società a tutti i livelli. Si tratta di un modello ben noto chiamato legge di potenza o distribuzione di Pareto, che emerge in una vasta gamma di fenomeni sociali. Ma quello della distribuzione della ricchezza è tra i fenomeni più controversi, per le questioni che solleva in materia di equità e merito. Perché così poche persone hanno tanta ricchezza?

Technology Review, la rivista del MIT, ha cercato una risposta al quesito, partendo dalla risposta convenzionale, secondo cui ciò è il risultato di vivere in una società meritocratica, in cui le persone sono ricompensate per il loro talento, intelligenza, sforzo e così via. Nel corso del tempo, così pensano in molti, ciò si traduce nella distribuzione della ricchezza che si osserva, anche può giocare un ruolo se una sana dose di fortuna.

Ma c' è un problema con questa idea: mentre la distribuzione della ricchezza segue una legge di potenza, la distribuzione delle competenze umane segue generalmente una distribuzione normale, che è simmetrica su un valore medio. Per esempio l'intelligenza, misurata mediante test del QI, segue questo modello. Il QI medio è 100, ma nessuno ha un QI di mille o 10 mila.

Lo stesso vale per lo sforzo, misurato in base alle ore lavorate. Alcune persone lavorano più ore della media e un po' meno, ma nessuno lavora un miliardo di volte più ore di chiunque altro. Eppure, quando si tratta di ricompensare questo lavoro, alcune persone hanno miliardi di volte più ricchezze di altre. Inoltre, numerosi studi hanno dimostrato che le persone più ricche non sono generalmente le più dotate secondo altri parametri.

Quali fattori determinano allora in che modo gli individui si arricchiscono? Può essere che il calcolo delle probabilità, o la sorte, abbiano un ruolo più grande di quanto ci si aspetta? E come sfruttare questi fattori, qualunque essi siano, per rendere il mondo migliore e più giusto?

Technology Review cita a questo proposito il lavoro di un italiano, il fisico Alessandro Pluchino dell'Università di Catania, svolto con Alessio E. Biondo e Andrea Rapisarda. I tre hanno creato un modello computerizzato sul talento umano e sul modo in cui le persone lo utilizzano per cogliere le opportunità della vita. Il modello permette al team di studiare il ruolo del caso in questo processo.

I risultati sono sorprendenti. Le loro simulazioni riproducono accuratamente la distribuzione della ricchezza nel mondo reale. Ma gli individui più ricchi non sono i più talentuosi (anche se devono avere un certo livello di talento). Sono i più fortunati. E questo ha implicazioni significative per il modo in cui le società possono ottimizzare i rendimenti che ottengono dagli investimenti in tutto, dal business alla scienza.

Il modello di Pluchino & c. è semplice. Si compone di N persone, ognuna con un certo livello di talento (competenza, intelligenza, abilità e così via). Questo talento è distribuito normalmente intorno ad un certo livello medio, con qualche deviazione standard. Quindi, alcune persone sono più talentuose della media e altre meno, ma nessuno ha ordini di grandezza più talentuosi di chiunque altro: è lo stesso tipo di distribuzione visto per varie abilità umane, o anche caratteristiche come l'altezza o il peso. Alcune persone sono più alte o più piccole della media, ma nessuno ha le dimensioni di una formica o di un grattacielo. Nella realtà siamo tutti molto simili.

Il modello computerizzato descrive su un grafico ogni individuo lungo una vita lavorativa di 40 anni. Durante questo periodo, gli individui sono protagonisti di eventi fortunati che possono sfruttare per aumentare la loro ricchezza, se hanno abbastanza talento. Tuttavia, sperimentano anche eventi sfortunati che riducono la loro ricchezza. Questi eventi sono distribuiti a caso.

Alla fine dei 40 anni, Pluchino & c. hanno classificato gli individui secondo la ricchezza ottenuta, studiando le caratteristiche di coloro che hanno avuto più successo. Hanno calcolato anche la distribuzione della ricchezza. Poi hanno ripetuto più volte la simulazione per verificare la solidità del risultato.

I risultati? Quando il team italiano classifica gli individui in base alla ricchezza, la distribuzione è esattamente simile a quella che si osserva nelle società reali. La regola 80-20 è rispettata, poiché l' 80% della popolazione possiede solo il 20% del capitale totale, mentre il restante 20% possiede l'80% del capitale, sostiene il team Pluchino. Ciò non sarebbe sorprendente o ingiusto se il 20% più ricco risultasse essere il più talentuoso. Ma non è quello che succede. Gli individui più ricchi in genere non sono i più talentuosi e neanche ci vanno molto vicino. “Il massimo successo non coincide mai con il massimo talento, e viceversa" dicono i ricercatori.

Quindi, se non il talento, quale altro fattore causa questa distribuzione distorta della ricchezza? “La nostra simulazione dimostra chiaramente che questo fattore è solo la pura fortuna ", dicono Pluchino & c. E per dimostrarlo classificano gli individui in base al numero di eventi fortunati e sfortunati che hanno sperimentato nel corso dei 40 anni di carriera. “È evidente che gli individui di maggior successo sono anche i più fortunati e viceversa”.

Tutto ciò ha implicazioni significative per la società. Qual è la strategia più efficace per sfruttare al meglio il ruolo che la fortuna gioca nel successo? Pluchino & c. lo hanno studiato dal punto di vista del finanziamento della ricerca scientifica, un tema che sta loro molto a cuore. Le agenzie di finanziamento di tutto il mondo sono interessate a massimizzare il loro ritorno sull' investimento nel mondo scientifico. Infatti, il Consiglio Europeo della Ricerca ha recentemente investito 1,7 milioni di dollari in un programma per studiare la serendipità, ovvero il ruolo della fortuna nelle scoperte scientifiche, e come può essere sfruttato per migliorare il succsso dei finanziamenti.

Emerge che Pluchino e il suo team sono ben attrezzati a rispondere a questa domanda, usando il loro modello per esplorare i diversi tipi di modelli di finanziamento allo scopo di verificare quali sono quelli che producono i migliori rendimenti tenendo conto della fortuna.

Il team ha studiato tre modelli: uno in cui il finanziamento della ricerca è distribuito equamente a tutti gli scienziati, il secondo in cui è distribuito in modo casuale ad un sottoinsieme di scienziati e il terzo in cui è concesso in via preferenziale a coloro che hanno avuto più successo in passato. Quale di queste si dimostra la strategia migliore? Quella di suddividere equamente i finanziamenti tra tutti i ricercatori. E la seconda e la terza migliore strategia prevede la distribuzione casuale del finanziamento al 10% o 20% degli scienziati.

In questi casi, i ricercatori sono in grado di sfruttare al meglio le fortunate scoperte che fanno di volta in volta. Con il senno di poi, è ovvio che il fatto che uno scienziato abbia fatto un importante scoperta casuale in passato non implica che abbia maggiori probabilità di realizzarla in futuro.

Un approccio simile potrebbe essere applicato anche agli investimenti in altri tipi di imprese, come le piccole o grandi aziende, le start-up tecnologiche, i programmi di istruzione per l’aumento del talento, o anche la creazione di eventi casuali fortunati. Chiaramente, è necessario altro lavoro. Cosa aspettiamo a farlo? Conclude Technology Review.

https://www.milanofinanza.it

|

|

31 Commenti

|

|

Messaggi a seguire: (31)

Ultimo messaggio: 03/Mar/2018 11:30

|

|

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista