Campari (CPR)

-

29/6/2007 18:53

0

0

agiro

N° messaggi: 14334 -

Iscritto da: 29/8/2006

| Grafico Intraday: Davide Campari | Grafico Storico: Davide Campari |  |  |

AZIENDA ATTIVA NELLA PRODUZIONE E DISTRIBUZIONE DI LIQUORI E BEVANDE

|

|

Lista Commenti

1176 Commenti

... ...

|

841 di 1176

-

09/6/2015 10:10

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Campari: pericolosa una discesa sotto 6,60 euro

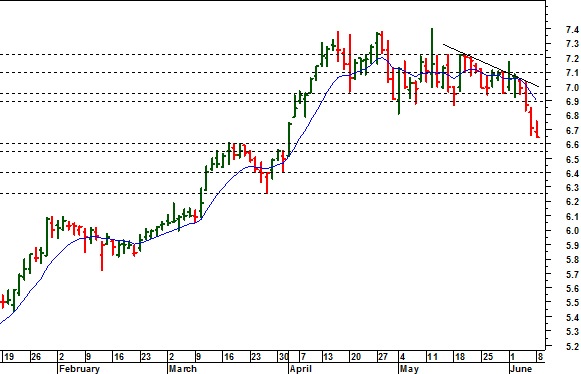

Appare deteriorata la struttura grafica di Campari. Dopo il cedimento dell’area di supporto grafica a 6,95-6,90 euro, è stato chiuso il gap creatosi a inizio aprile. Le quotazioni si trovano ora in un’area molto delicata: la mancanza di riferimenti grafici ben definiti nel range tra 6,60 e 6,90 euro, lascia presumere una fase di consolidamento in tale area, accompagnato da una riduzione della volatilità. Si sta però rafforzando il trend ribassista, come indica il ritorno dei prezzi al di sotto della media mobile veloce (esponenziale a 9 periodi). Il primo target è quindi individuabile a 6,60-6,55 euro. Il cedimento di questo supporto riporterebbe le quotazioni verso 6,40 euro. Solo un ritorno al di sopra della soglia psicologica dei 7 euro fornirebbe invece un segnale rialzista.

(MILANO FINANZA)

|

842 di 1176

-

11/6/2015 08:46

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Italian Wine Brands (IWB.MI), società attiva nella produzione e distribuzione di vini in Italia e all'estero, tra i titoli in evidenza oggi in Borsa.

CAMPARI annuncia di aver siglato un accordo per la vendita del 100% del capitale sociale di Enrico Serafino a Krause Holdings, Inc. Il corrispettivo dell'operazione è pari a 6,1 milioni di euro in assenza di cassa o debito finanziario. Il business venduto comprende il marchio Enrico Serafino, nonché i vigneti, gli impianti per la vinificazione e la produzione, il magazzino e l'attivo immobiliare Enrico Serafino è una cantina vinicola storica situata in Piemonte, Italia, specializzata nella coltivazione delle uve e nella vinificazione di vini fermi e spumanti, inclusi Barolo, Barbaresco e Alta Langa, distribuiti con lo stesso marchio.

IWB è l'unica winery italiana quotata e quasi il 70% del suo fatturato è realizzato all'estero. La società capitalizza 52 milioni di euro.

IWB aggrega due wineries importanti (Giordano e Provinco) e realizza oltre 160 etichette/blands e intende crescere anche per ulteriori aggregazioni con obiettivi di diventare un big di settore ed un operatore di riferimento capace di presidiare con sempre maggior efficacia i mercati del vino italiano all'estero.

|

843 di 1176

-

17/6/2015 13:03

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

CAMPARI-PER REMY BENE I LIQUORI E MALE CINA

Il player francese Remy Cointreau attivo nel settore del beverage ha pubblicato i risultati consolidati per l' esercizio 2014/2015. Particolarmente significativi due risultati raggiunti dal gruppo: la divisione ' Liquors & Spirits' (+7,2% a/a) si conferma quella piu' in salute grazie alla spinta derivante dai mercati statunitensi, tedesco ed europeo in generale. Male, invece, la divisione Cognac Remy Martin che ha mostrato una flessione vicina al 2% a/a penalizzata dal rallentamento della domanda in Cina; Balzo della redditivita' con l' Ebitda 2014/2015 che segna un incremento a doppia cifra, +13,5% a/a evidenziando la stessa dinamica mostrata a livello di fatturato: ' Liquors & Spirits' (+52% a/a) che compensa la flessione della divisione Cognac (-2% a/a). Premia la politica di taglio dei costi. View positiva per il 2015/2016, esercizio in cui l' operativita' dovrebbe confermarsi a questi tassi di crescita grazie alla capacita' del gruppo di concentrarsi sul premium branded liquors che dovrebbe consentire una crescita in doppia cifra. Commento Dai risultati annuali di Remy Cointreau emergono alcune indicazioni che a nostro avviso potrebbero essere seguite anche da Campari: i) focus su Soft Drink, Vodka, Rum e Whisky sono le linee di business al momento piu' redditizie; ii) Stati Uniti ed Europa Centrale sono i mercati su cui continuare a puntare. Sembra pertanto che la scelta di Campari di non accrescere la propria limitata presenza in Cina si stia rilevando vincente.

|

844 di 1176

-

Modificato il 23/6/2015 12:17

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

CAMPARI- M&A IN VISTA?

Concentrarsi sui brand a piu' alta redditivita' (Campari, Aperol, Sky Vodka, Wild Turkey e Rum jamaicano), migliorare l' efficienza operativa e sfruttare l' aumento della domanda sui nuovi mercati con l' ottimizzazione di quelli gia' consolidati sono le linee guida che il management ha evidenziato in occasione della ' Consumer Conference' di Parigi. Il forte focus sui Global Priority Brand potrebbe essere foriero di acquisizioni e cessioni.

In occasione della ' Consumer Conference' tenutasi a Parigi settimana scorsa, Campari ha evidenziato i tre punti chiavi che il management intende centrare nel corso dell' esercizio 2015: i) concentrarsi sui Global Priority Brand (Campari, Aperol, Sky Vodka, Wild Turkey e Rum Jamaicano) a piu' elevata redditivita' ; ii) migliorare l' efficienza operativa razionalizzando le spese senza sacrificare pero' la fondamentale attivita' di promozione dei brand; iii) sfruttare l' aumento di domanda nei nuovi mercati e ottimizzare l' allocazione delle risorse in quelli gia' consolidati. Molto interessante le indicazioni date in relazione alla diversa allocazione dei brand. Piu' nel dettaglio, Campari e Aperol stanno dando soddisfazioni nell' area europea, tradizionalmente piu' affezionata ai soft drink. I risultati della trimestrale hanno evidenziato come questi due brand abbiano rappresentato il 18% del fatturato consolidato. La domanda di Sky Vodka, Wild Turkey, Rum jamaicano, invece, e' particolarmente intensa nell' area nord americana. Brand anch' essi incidenti per una quota rilevante, il 23%, del giro d' affari del primo trimestre dell' anno. Commento Nonostante i rischi macroeconomici ancora presenti sul mercato, in particolare grande volatilita' e rallentamento della crescita economica sugli emergenti, il business di Campari dovrebbe subire l' impatto positivo di questi eventi: i) il traino dato dai liquor brand piu' richiesti del momento; ii) il favorevole impatto dei cambi; iii) la riduzione dei costi di produzione. Considerato che i brand principali su cui il top management intende puntare, al momento rappresentino soltanto il 41% del fatturato consolidato non possiamo escludere che, proprio in ragione di questo nuovo focus sui ' Global Priority Brand' , Campari decida di iniziare un programma di cessioni e acquisizioni volto a massimizzare gli sforzi produttivi su tali prodotti. Di recente il gruppo ha ceduto una azienda viti vinicola.

|

845 di 1176

-

29/6/2015 12:24

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

CAMPARI - SI BEVE PER DIMENTICARE!

Campari è uno dei titoli "migliori" di oggi con una perdita del 2% a 6,90 euro, l'FtseMib perde il 3,7%.

Dal primo gennaio il guadagno si è ridotto al +35%, dopo aver toccato il 43% ad aprile, una performance comunque nettamente migliore di quella dell'indice FtseMib (+21%).

Graficamente, Campari mostra un uptrend di fondo dal 2009 che ha portato le quotazioni a triplicare a partire da 2,0 euro.

Il recente abbandono della lunga fase laterale 5-6,70 euro ha ridato impulso al titolo, aprendo nuovi spazi di rialzo (quest'anno top assoluto a 7,40 euro).

L'analisi tecnica di WEBSIM non ha strategie aperte. Ingressi sono previsti sulla forza sopra 7,40 euro e sulla debolezza verso 6,20 euro.

|

846 di 1176

-

23/7/2015 11:11

0

Lore95

") N° messaggi: 1497 -

Iscritto da: 18/12/2014

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Ultima variazione per Campari pari a : 0.00 %. Il segnale calcolato dal sistema esperto per la seduta odierna suggerisce per una posizione di neutralita'. Il segnale precedente quello odierno era di acquisto. Il target per la strategia attiva è posto a 7.284 , lo stop loss a 7.149 punti.

|

847 di 1176

-

28/7/2015 09:52

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Campari, manger ha venduto 210mila azioni

Dalle comunicazioni di Internal Dealing diffuse da Borsa Italiana si apprende che nelle sedute comprese tra il 22 e il 24 luglio il Business Development Officer di Campari, Stefano Saccardi, ha venduto 210.000 azioni della società, a prezzi compresi tra i 7,2241 euro e i 7,3012 euro per azione. Il manager ha incassato circa 1,52 milioni di euro. Le azioni sono relative all’esercizio di stock option a un prezzo di 3,85 euro per azione. Di conseguenza, il manager ha realizzato una plusvalenza di oltre 411mila euro.

|

848 di 1176

-

04/8/2015 12:19

0

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Campari, ricavi e utili in crescita nel semestre

Campari ha chiuso la prima metà dell’anno con una crescita di tutti i principali aggregati economici. I vertici si sono detti fiduciosi per la seconda parte del 2015

04/08/2015di Mauro Introzzi

Campari ha chiuso la prima metà dell’anno con una crescita di tutti i principali aggregati economici. I vertici si sono detti fiduciosi per la seconda parte del 2015.

CAMPARI: CONTI ECONOMICI DEL PRIMO SEMESTRE 2015

Campari ha archiviato il primo semestre 2015 con vendite nette pari a 757,9 milioni di euro, in aumento del 10,5% (e con una crescita organica pari al 2,7%) rispetto allo stesso periodo dell’anno precedente.

Il margine operativo lordo prima di proventi e oneri non ricorrenti è stato pari 161,7 milioni, in aumento del 13% su base annua mentre il reddito operativo prima di oneri e proventi non ricorrenti ha toccato i 138,7 milioni, in aumento dell’11,5% rispetto al medesimo semestre del 2014.

Margine operativo lordo e reddito operativo si sono invece attestati a 164,6 milioni e 141,6 milioni, migliorando rispettivamente del 17,6% e del 16,8% rispetto alla prima metà del 2014.

Così l’utile netto del gruppo del primo semestre 2015 è stato di 77,9 milioni di euro, in aumento del 36% rispetto al medesimo periodo del 2014. A livello rettificato l’utile ha toccato i 70.6 milioni di euro, in aumento del 18,4% rispetto al primo semestre 2014.

CAMPARI: DEBITO A FINE GIUGNO 2015

Al 30 giugno 2015 l’indebitamento finanziario netto era pari a 1,01 miliardi di euro, in crescita dai 978,5 milioni di fine 2014. Nel periodo sono stati pagati i dividendi e acquistate azioni proprie. Secondo quanto riporta la nota del gruppo la buona generazione di cassa conseguita nel periodo ha mitigato l’effetto cambi sfavorevole dovuto alla rivalutazione del Dollaro USA.

CAMPARI: STIME PER IL 2015

Il numero uno della società, Bob Kunze-Concewitz, ha accolto in modo molto positivo i dati, arrivati nonostante uno scenario avverso. Sul futuro il manager ha detto che Campari è in linea rispetto al conseguimento di uno sviluppo positivo del business nell’anno. I vertici del gruppo si aspettano una performance positiva per le principali combinazioni di prodotto e mercato e ritengono che il miglioramento della marginalità operativa possa essere conseguito progressivamente nel corso dell’anno. Il management si aspetta infine un quadro complessivamente equilibrato in termini di rischi e opportunità per la restante parte dell’anno.

|

849 di 1176

-

05/8/2015 18:05

0

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Campari, gli analisti aumentano il target price dopo la semestrale

Dopo la diffusione dei risultati semestrali Deutsche Bank ha alzato da 7 euro a 8 euro il target price sulla società, in seguito alla revisione delle stime sull’utile per azione per i prossimi esercizi. Gli esperti hanno confermato il giudizio “Hold” (mantenere).

Per lo stesso motivo Barclays, ha ritoccato al rialzo il prezzo obiettivo su Campari, portandolo da 6 euro a 6,1 euro. Tuttavia, gli esperti hanno confermato il giudizio “Underweight” (sottopesare).

Sulla stessa lunghezza d’onda Equita sim e Banca IMI, che hanno alzato il target price su Campari, portandolo rispettivamente a 7,2 euro e a 7 euro. Le due banche d’affari hanno confermato l’indicazione di mantenere le azioni in portafoglio.

|

850 di 1176

-

Modificato il 06/8/2015 17:59

0

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Campari non entusiasma gli analisti, ma il target price sale

Conclusione negativa quest'oggi per Campari che, dopo aver guadagnato poco più di due punti percentuali ieri, ha risentito della debolezza del mercato, con una flessione amplificata rispetto a quella del Ftse Mib. Il titolo ha terminato gli scambi a 7,44 euro, con un ribasso dell'1,13 e oltre 1,2 milioni di azioni passate di mano a fine giornata, rispetto alla media giornaliera degli ultimi tre mesi pari a circa 1,8 milioni di pezzi.

Focus sui conti del primo semestre 2015

Due giorni fa Campari ha alzato il velo sui conti del primo semestre dell'anno che si è chiuso con un utile netto in rialzo del 36% a 77,9 milioni di euro, mentre a livello rettificato il dato si è attestato a 70,6 milioni con un incremento del 18,4%.

Le vendite nette sono salite del 10,5% a 757,9 milioni di euro, mentre il margine operativo lordo prima di proventi e oneri non ricorrenti è salito del 13% a 161,7 milioni di euro.

Il margine operativo lordo e il reddito operativo si sono attestati rispettivamente a 164,6 e a 141,6 milioni, migliorando rispettivamente del 17,6% e del 16,8%.

Nel primo semestre l'indebitamento finanziario netto è stato pari a 1,01 miliardi di euro, in aumento rispetto ai 978,5 milioni della fine del 2014.

I giudizi delle banche d'affari

Dopo la diffusione dei conti semestrali Campari è finito sotto la lente di diverse banche d'affari che nel complesso hanno confermato una strategia neutrale sul titolo, pur rivedendo al rialzo la valutazione.

Mediobanca ha ribadito la raccomandazione "neutral", con un prezzo obiettivo alzato a 7 euro, dopo che il gruppo ha riportato risultati sostanzialmente in linea con le stime, confermando comunque il momentum positivo.

Non si sbilanciano i colleghi di Banca IMI che su Campari ribadiscono il rating "hold", con un target price aumentato da 6,4 a 7 euro.

Dopo la semestrale gli analisti hanno rivisto al rialzo le stime sull'utile per azione rettificato di quest'anno nell'ordine del 4,2%, anche grazie ad un minore tax rate. Il giudizio sul titolo resta in ogni caso cauto dal momento che la visibilità sulla performance nel secondo semestre è bassa.

Dopo la diffusione dei conti semestrali Campari è finito sotto la lente di diverse banche d'affari che nel complesso hanno confermato una strategia neutrale sul titolo, pur rivedendo al rialzo la valutazione.

Mediobanca ha ribadito la raccomandazione "neutral", con un prezzo obiettivo alzato a 7 euro, dopo che il gruppo ha riportato risultati sostanzialmente in linea con le stime, confermando comunque il momentum positivo.

Non si sbilanciano i colleghi di Banca IMI che su Campari ribadiscono il rating "hold", con un target price aumentato da 6,4 a 7 euro.

Dopo la semestrale gli analisti hanno rivisto al rialzo le stime sull'utile per azione rettificato di quest'anno nell'ordine del 4,2%, anche grazie ad un minore tax rate. Il giudizio sul titolo resta in ogni caso cauto dal momento che la visibilità sulla performance nel secondo semestre è bassa.

La stessa raccomandazione "hold" viene espressa da Deutsche Bank che ha alzato il fair value da 7 a 8 euro. La banca tedesca parla di risultati in linea con le previsioni, considerando Campari una società di qualità molto elevata.

Non diversa la strategia di Equita SIM che consiglia di mantenere il titolo in portafoglio, con un prezzo obiettivo ritoccato verso l'alto da 7 a 7,2 euro.

La SIM milanese parla di risultati trimestrali in linea con le attese a livello operativo, segnalando che l'outlook è rimasto invariato.

Per gli analisti la valutazione di Campari è adeguata, considerando peraltro che tratta a premio del 40% rispetto alla sua media storica e del 15% in confronto ai competitors.

Negativo infine il giudizio di Barclays che consiglia di sottopesare Campari con un target price rivisto da 6 a 6,1 euro. Gli analisti hanno migliorato le stime sull'utile per azione di quest'anno e del prossimo nell'ordine dell'1% per tenere conto della nuova guidance sul cambio e del tax rate leggermente inferiore, ma mantengono una view negativa sul titolo per via della valutazione raggiunta.

|

851 di 1176

-

Modificato il 07/8/2015 22:33

0

Lore95

N° messaggi: 1497 -

Iscritto da: 18/12/2014

Campari, manager vende 300mila

Dalle comunicazioni di Internal Dealing diffuse da Borsa Italiana si apprende che nelle sedute del 4 e 5 agosto l’amministratore delegato e direttore finanziario di Campari, Paolo Marchesini, ha venduto 300.000 azioni della società, a prezzi compresi tra i 7,4386 euro e i 7,4717 euro per azione.

Il manager ha incassato oltre 2,23 milioni di euro.

Le azioni sono relative all’esercizio di stock option a un prezzo di 3,85 euro per azione. La plusvalenza netta ammonta a circa 628mila euro.

Ora si spiega perché nonostante la buona semestrale sono

Scese !!!!

|

852 di 1176

-

12/8/2015 18:42

0

davidedecataldo

N° messaggi: 745 -

Iscritto da: 28/1/2014

Dentro a 7.08

|

853 di 1176

-

03/9/2015 10:11

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

CAMPARI +4,3% Cheuvreux conferma il giudizio Buy e il target a 8 euro

Campari balza in avanti del 4% a 6,87 euro ed è la miglior blue chip di stamattina.

Dopo un -15% da inizio agosto, gli analisti di Kepler Cheuvreux hanno deciso di confermare il target price a 8 euro e il giudizio Buy.

Campari ha chiuso i primi sei mesi dell'anno con un utile netto di circa 78 milioni, in crescita del 36% rispetto al corrispondente semestre dell'anno scorso, a fronte di un vendite per 758 milioni pari ad una crescita organica del 2,7%.

In una nota l'amministratore delegato Bob Kunze-Concewitz conferma la previsione di un miglioramento della marginalità operativa per l'intero esercizio 2015. Nel semestre l'Ebitda margin (prima di oneri e proventi non ricorrenti) si è attestato al 18,3%, dal 18,1% dello stesso periodo dell'anno precedente.

"Riteniamo che il miglioramento della marginalità operativa possa essere conseguito progressivamente nel corso dell'anno", dice il manager.

Campari registra un rialzo da inizio anno del 31%.

Capitalizza 3,9 miliardi, vale a dire circa due volte e mezza il fatturato previsto per l'intero 2015 (1,67 miliardi la stima del consensus) e 24 volte l'utile previsto.

Su 24 analisti censiti da Bloomberg, soltanto 6 raccomandano l'acquisto. Target medio 7,12 euro.

|

854 di 1176

-

04/9/2015 09:40

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Davide Campari: il titolo prova un veloce balzo in avanti

Il quadro tecnico di Davide Campari , nonostante il recente recupero, rimane contrastato. Il titolo, dopo aver testato il solido sostegno grafico posto in area 6,50-6,45 euro, è rimbalzato con una certa decisione ma deve affrontare importanti aree di resistenza. Una prima barriera si trova attorno a 7,07-7,10 euro mentre il successivo ostacolo grafico si trova in area 7,25-7,30 euro. L’analisi dei principali indicatori quantitativi evidenzia comunque un rafforzamento della pressione rialzista, con l’Macd e il Parabolic Sar che si sono girati in posizione long. Soltanto una discesa sotto 6,45 potrebbe annullare i recenti progressi e fornire un nuovo segnale ribassista.

(MILANO FINANZA)

|

855 di 1176

-

15/9/2015 13:51

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

CAMPARI - DIFFICOLTA' NELLA VENDITA DI SELLA&MOSCA

Oggi notizie di stampa riportano le difficolta' che il gruppo Campari starebbe incontrando nella vendita del brand Sella&Mosca. Dalla cessione dell' azienda vincola con sede ad Alghero il gruppo vorrebbe realizzare tra i 70 e gli 80 milioni, una valutazione che sarebbe gia' stata ridotta rispetto alle precedenti cifre circolate che si aggiravano intorno ai 100 milioni. Per il momento sarebbe arrivata solo un' offerta (nell' aprile scorso) dal gruppo Santa Margherita (famiglia Marzotto) per circa 30 milioni, ma la trattativa sarebbe sfumata per il prezzo troppo basso. Nel 2014 Sella&Mosca ha conseguito ricavi netti per 24,7 milioni (-1,6%), un Ebitda pari a 6,9 milioni (invariato rispetto al 2013) e un utile netto finale di 0,8 milioni (rispetto alla perdita di 0,4 milioni del 2013). La societa' non ha debiti verso istituti di credito, ma ha un debito verso la controllante per 24,6 milioni (-2,1 milioni rispetto al 2013). Le richieste finanziarie di Campari sarebbero quindi a valere sugli assets della controllata, che includono terreni, vigneti e fabbricati strumentali, oltre agli impianti di vinificazione, per complessivi 25 milioni circa. Campari aveva acquisito Sella&Mosca nel 2002 per oltre 68 milioni, a cui si aggiungeva un indebitamento finanziario netto di 21,8 milioni. Ricordiamo che e' di ieri la notizia che il gruppo Campari ha dato mandato a un pool banche per l' organizzazione di un road show per incontrare investitori nel mercato a reddito fisso in vista dell' emissione di un prestito obbligazionario non garantito. Nella produzione nazionale di vino evidenziamo che l' azienda Masi Agricola, recentemente approdata all' AIM, presenta multipli EV/Ebitda 2015 pari a 7,8x (stime Kepler Cheuvreux). Qualora si applicassero i multipli di Masi si avrebbe una valutazione dell’EV di Sella&Mosca pari 54 milioni che al netto del debito sarebbero pari a 30 milioni ovvero la cifra offerta da Marzotto. E’ possibile tuttavia che Sella&Mosca possa avere una cantina particolarmente importante e cio' potrebbe giustificare una valutazione piu' elevata.

|

856 di 1176

-

14/10/2015 10:18

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Davide Campari: la tendenza di breve periodo rimane positiva

Nel corso delle ultime sedute la struttura tecnica di Davide Campari si è rafforzata. Il titolo ha infatti compiuto un veloce balzo in avanti ed è salito oltre 7,40 euro. L’analisi dei principali indicatori quantitativi evidenzia un interessante rafforzamento della pressione rialzista, con l’Macd e il Parabolic Sar che si sono girati in posizione long. Dopo una breve pausa di consolidamento è possibile un ulteriore allungo con un primo target a 7,55 euro e un secondo obiettivo a ridosso di 7,70. Difficile per adesso ipotizzare un’inversione ribassista di tendenza: solo il ritorno sotto 7,17 potrebbe infatti fornire un primo segnale di debolezza.

(MILANO FINANZA)

|

857 di 1176

-

20/10/2015 10:42

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Davide Campari: la tendenza di breve periodo rimane positiva

La struttura tecnica di Davide Campari rimane costruttiva. Le quotazioni, dopo aver testato il sostegno, sia statico sia dinamico, posto a quota 7,20 euro hanno infatti compiuto un veloce balzo in avanti e sono soliti oltre i massimi di agosto (posti a 7,57 euro). L’analisi dei principali indicatori quantitativi conferma la presenza di una solida tendenza rialzista, con l’Macd e il Parabolic Sar che si trovano in chiara posizione long. Il titolo può pertanto effettuare un nuovo allungo con un primo target a 7,83-7,85 e un secondo obiettivo a ridosso degli 8 euro. Solo il ritorno sotto 7,20 potrebbe fornire un segnale di debolezza.

(WEBSIM)

|

858 di 1176

-

28/10/2015 14:34

0

Melesio

N° messaggi: 160 -

Iscritto da: 11/3/2015

fatto un pensierino sul tasto sciorta !

|

859 di 1176

-

11/11/2015 12:02

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

CAMPARI +1% L'utile lordo sale del 153%. In Borsa nuovo record

Campari sale dell'1% a 8,04 euro e segna il nuovo massimo storico, dopo avere diffuso i risultati del terzo trimestre 2015, chiuso con un utile lordo di 65,5 milioni di euro, in crescita del 153% rispetto ai 25,9 milioni dello stesso periodo del 2014. I ricavi sono saliti del 3,4% a 386,8 milioni.

L'Ebit è stato di 80,1 milioni e l'Ebit margin prima delle voci straordinarie si è attestato al 21,2%. "Ci aspettiamo che il trend di miglioramento della marginalità operativa evidenziato nei primi nove mesi possa continuare nella restante parte dell'anno", ha dichiarato in un comunicato l'amministratore delegato Bob Kunze-Concewitz.

Al 30 settembre scorso l'indebitamento finanziario netto era pari a 933,4 milioni dai 978,5 milioni al 31 dicembre 2014. Il multiplo di debito finanziario netto su EBITDA pro-forma è pari al 30 settembre 2015 a 2,5 volte, in miglioramento rispetto a 2,9 volte al 31 dicembre 2014.

Da inizio anno il titolo registra una performance di +56%.

|

860 di 1176

-

20/11/2015 11:14

0

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Campari fa segnare il nuovo massimo storico a 8,25 euro, +2,5%, confermando la forza dimostrata nelle ultime settimane.

Dal primo gennaio il guadagno si amplia a +60%, una performance nettamente migliore di quella dell'indice FtseMib (+17%).

Graficamente, Campari mostra un uptrend di fondo dal 2009 che ha portato le quotazioni quasi a quadruplicare a partire da 2,0 euro.

Malgrado la straordinaria performance, il momentum rimane ottimo e potrebbe segnare ulteriori nuovi top assoluti in area 8,50/9,0 euro.

Prima allerta solo sotto 7,30 euro.

L'analisi tecnica di Websim è Long da 7,60 euro e punta a un obiettivo finale di 8,50 euro ormai prossimo. Stop loss a 7,30 euro.

|

|

1176 Commenti

... ...

|

|

Messaggi a seguire: (1176)

Ultimo messaggio: 25/Apr/2024 12:48

|

|

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Appare deteriorata la struttura grafica di Campari. Dopo il cedimento dell’area di supporto grafica a 6,95-6,90 euro, è stato chiuso il gap creatosi a inizio aprile. Le quotazioni si trovano ora in un’area molto delicata: la mancanza di riferimenti grafici ben definiti nel range tra 6,60 e 6,90 euro, lascia presumere una fase di consolidamento in tale area, accompagnato da una riduzione della volatilità. Si sta però rafforzando il trend ribassista, come indica il ritorno dei prezzi al di sotto della media mobile veloce (esponenziale a 9 periodi). Il primo target è quindi individuabile a 6,60-6,55 euro. Il cedimento di questo supporto riporterebbe le quotazioni verso 6,40 euro. Solo un ritorno al di sopra della soglia psicologica dei 7 euro fornirebbe invece un segnale rialzista.

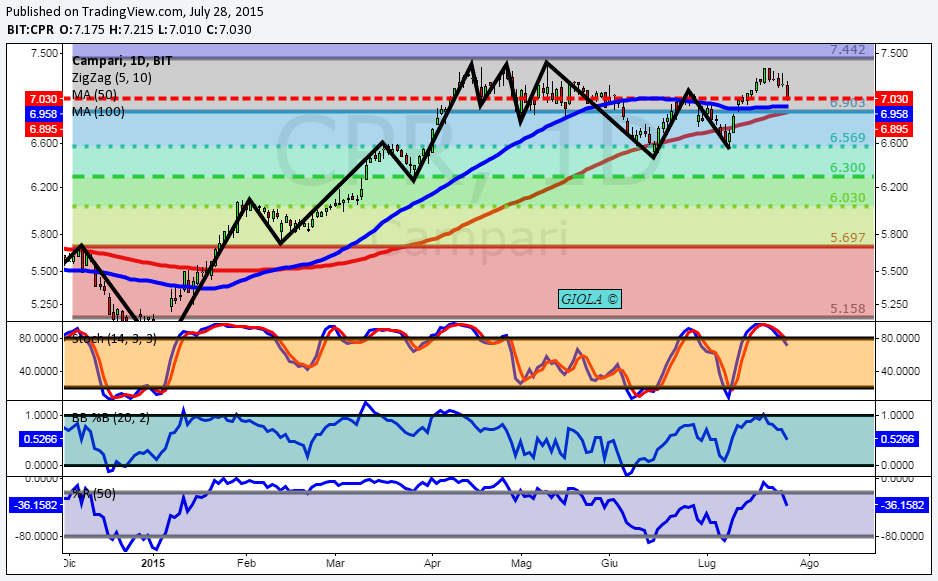

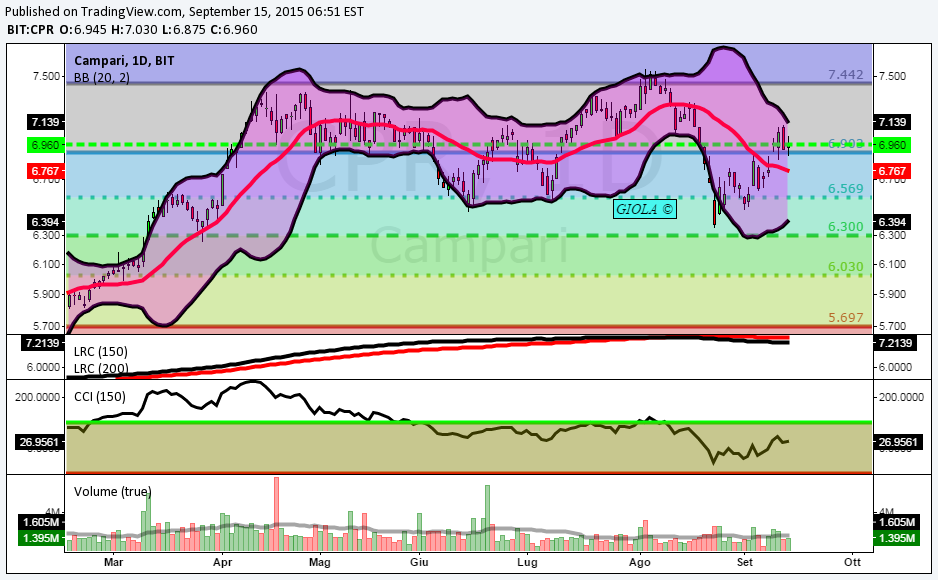

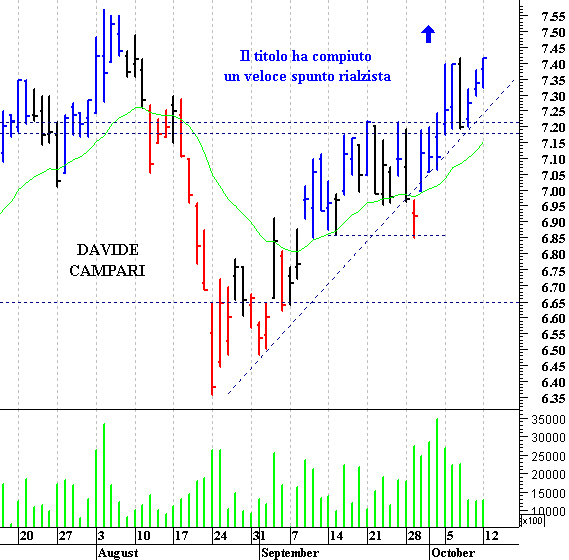

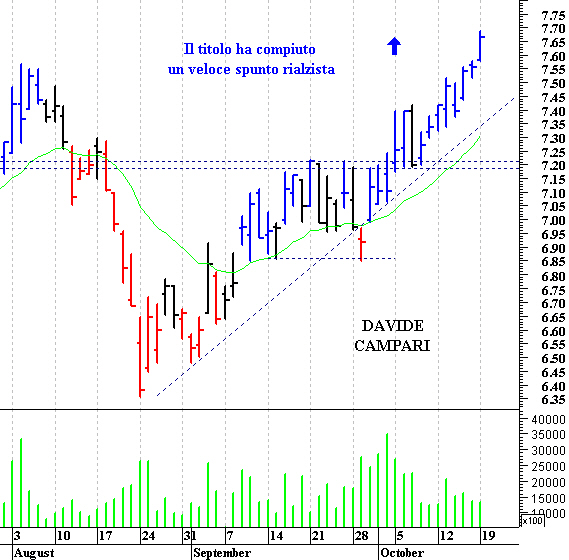

(MILANO FINANZA)