Leonardo sotto pressione in Borsa, ma spera nell'appalto Usa

Ancora in difficoltà il titolo dopo il piano industriale. Gli analisti restano sul "buy". I dubbi dei sindacati. Profumo scommette sul piazzare l'M-346 di Alenia Aermacchi.

di Mirko Molteni

All'indomani della presentazione del primo piano industriale, 2018-2022, messo a punto dalla dirigenza dell'amministratore delegato Alessandro Profumo, il conglomerato italiano degli armamenti e dell'aeronautica, la Leonardo ex-Finmeccanica, soffre ancora perdite nelle quotazioni di Borsa, sebbene più contenute rispetto al crollo del -12% toccata ieri. La valutazioni dei broker sono prudenti, ma in genere appaiono più cauti gli stranieri, mentre gli analisti italiani danno un po' più di fiducia a uno dei poli industriali più strategici del paese.

JP Morgan taglia il target price da 12 a 11 euro, tenendo il giudizio "neutral", mentre Société Générale abbassa il target da 14 a 13, con valutazione "buy". Banca Akros conferma il "buy" e il target a 14,25 euro, apprezzando la prevista ripresa dei ricavi di Leonardo e del margine Ebitda, mentre Banca Imi indica "add" e price a 12 euro. Consensi anche da Mediobanca Securities, che pure non assegna rating, ma parla di "passi giusti" nel rilancio del settore degli elicotteri Agusta-Westland, uno dei pilastri del gruppo. Fra altre valutazioni, citiamo in sintesi Citi, Ubs e Oddo Bhf, tutte e tre sul "buy".

Profumo stesso ha riconosciuto che le difficoltà del titolo sono dovute al limitato cash flow previsto per quest'anno, che servirebbe però a porre più solide basi per una crescita sul lungo periodo: "Il mercato ha reagito negativamente perchè le guidance del 2018 non sono in linea con le aspettative, ma credo sia nostro dovere fare un piano con i trend di crescita nel lungo periodo. Ho i capelli bianchi e lavoro da tanti anni: so che il mercato non si critica mai, bisogna prenderne atto".

L'ad è convinto che Leonardo convincerà i mercati "con i risultati" e, fra i vari cavalli di battaglia, spera molto nella possibile vittoria di Leonardo nel concorso indetto dall'aviazione americana per un nuovo aviogetto da addestramento militare, che potrebbe portare un appalto da 350 aerei per un business totale di oltre 16 miliardi di dollari. Il gruppo italiano intende piazzare negli USA l'aeroplano Alenia Aermacchi M-346, sfornato dall'omonima fabbrica di Venegono, in provincia di Varese. La scelta dell'aereo vincente si avrà in luglio e la rivalità è serrata, tantopiù che i concorrenti sono joint venture fra un costruttore estero e uno statunitense.

Nella gara per il ghiotto appalto americano, Leonardo sconta la difficoltà di andare da sola, pur contando su una filiale americana, la Drs, nonché di proporre un velivolo, sì, costoso, ma considerato di altissima qualità, sia tecnica, sia militare. Al proposito, Profumo osserva: "Oggi abbiamo Drs come risorsa di opportunità basata negli Stati Uniti e con una divisione velivoli di grandissima qualità. Abbiamo l'auspicio di essere vincenti e siamo convinti della primazia del nostro prodotto, soprattutto in fatto di stabilità. Per esempio i concorrenti Saab e Boeing dispongono solo di due prototipi del loro aereo, mentre del nostro M-346 volano già decine di esemplari in Italia e Israele. Siamo convinti che saremo competitivi, ma con l'obbiettivo di guadagnarci e saremo determinati nella composizione del prezzo". L'ad ha inoltre confermato che la filiale americana Drs non verrà per il momento quotata in Borsa, mancandone un Ipo che potrebbe invece concretizzarsi in un non meglio determinato "futuro non immediato".

Nel frattempo, mentre si profila oggi a Nerviano (Milano) un incontro fra Profumo e i sindacati, il segretario nazionale della Uilm Giovanni Contento, esprime perplessità sul piano, avendone in mente ricadute sul versante lavorativo: "Siamo preoccupati per l'indeterminatezza che risalta dalle potenzialità emerse dal piano industriale di Leonardo come, purtroppo dimostra la conseguente caduta del titolo in borsa. Le linee le potrebbero condividere in molti, ma non chi il settore in questione lo conosce in profondità. Si potrebbe ironizzare che siamo in presenza di posizioni buone per tutte le stagioni".

Nella serrata competizione internazionale in fatto di macchine volanti e ordigni militari, insomma, i sindacati invitano a non abbassare la guardia.

http://www.finanzareport.it

228 di 3260-31/1/2018 15:180

GIOLA

N° messaggi: 29914 -

Iscritto da: 03/9/2014

229 di 3260-31/1/2018 16:070

franci0407

N° messaggi: 92 -

Iscritto da: 20/4/2013

sembrerebbe che a 9.51 sia un buon supporto

230 di 3260-31/1/2018 16:140

nellounic

N° messaggi: 633 -

Iscritto da: 14/4/2011

voi che pensate se ne protrebbero prendere pochine pochine

231 di 3260-31/1/2018 16:360

franci0407

N° messaggi: 92 -

Iscritto da: 20/4/2013

Leonardo Spa cede il 3,71% a 9,554 euro dopo il -12% di ieri in scia al nuovo piano al 2022. Banca Akros, che conferma sul titolo la raccomandazione buy e il prezzo obiettivo a 14,25 euro, pensa che la reazione del mercato sia "esagerata". Gli analisti credono infatti che il caso di investimento non sia cambiato molto dopo il nuovo piano. sda susanna.scotto@mfdowjones.it

232 di 3260-31/1/2018 16:390

franci0407

N° messaggi: 92 -

Iscritto da: 20/4/2013

entrato a 9.55 e ricomprate a 9.70

233 di 3260-31/1/2018 16:430

franci0407

N° messaggi: 92 -

Iscritto da: 20/4/2013

adesso volaaaaa

234 di 3260-31/1/2018 16:430

ilcapitano

N° messaggi: 33970 -

Iscritto da: 04/5/2010

Con un grafico così i 8,50 sono garantiti, e stop!

235 di 3260-31/1/2018 16:450

ilcapitano

N° messaggi: 33970 -

Iscritto da: 04/5/2010

Questo titolo era cresciuto molto sulle prospettive, infatti se guardate il dividendo

non è un granché.

Ora se vengono a mancare le prospettive... son cazzi!

236 di 3260-31/1/2018 16:570

gaio2

N° messaggi: 5648 -

Iscritto da: 14/5/2008

Ottimo io ho fatto il pieno....non lo vedrà mai piu?sperem e vedrem

237 di 3260-31/1/2018 17:170

GIOLA

N° messaggi: 29914 -

Iscritto da: 03/9/2014

Leonardo ancora in rosso. Broker italiani più positivi di quelli stranieri

Jp Morgan (neutral) ha tagliato il target da 12 euro a 11 euro, Société Générale (buy) da 14 a 13 euro. Banca Akros (buy e target di 14,25 confermati): la reazione del mercato è stata eccessiva. Mediobanca: il titolo è a sconto del 40% sui concorrenti. Imi: add e target di 12 euro

di Paola Valentini

Anche oggi Leonardo è in rosso a Piazza Affari, ma contiene le perdite dopo il -12% di ieri per via del piano industriale 2018-2022 presentato dall'ad Alessandro Profumo, che è stato bocciato dal mercato.

Oggi gli analisti italiani si schierano a favore del piano di Profumo, mentre le investment bank estere sono più prudenti. A partire da Jp Morgan, che ha tagliato il target da 12 euro a 11 euro con giudizio neutral. Stessa mossa da parte di Société Générale , che ha portato il target price da 14 a 13 euro confermando la raccomandazione buy. Il piano è "sostanzialmente in linea con le nostre attese, con una crescita dell'ebitda margin inferiore compensata da un tasso composto medio annuo di incremento dei ricavi decisamente più alto", ma la guidance "non è stata ben accolta dal mercato", spiegano gli esperti di SocGen .

Dal canto suo Banca Akros ha confermato il buy e il target di 14,25 euro, sottolineando che il business plan presentato ieri dall'ad Alessandro Profumo delinea un outlook migliore per la ripresa dei ricavi e dell'ebitda rispetto alle stime del consenso. "Ma il principale punto di delusione riguarda la generazione del flusso di cassa operativo (free operating cash flow, ndr) nel 2019 e nel 2018. Il management ha sottolineato che la povera generazione di cassa (100 milioni di euro nel 2018 a fronte dei 500-600 nel 2017, ndr) è giustificata dall'utilizzo degli anticipi di pagamento nei contratti in Kuwait, dalle difficoltà degli anticipi di alcuni contratti, da maggiori investimenti, pari a 600-700 milioni in media rispetto ai 150-200 milioni della media 2015-2016, e dalla sotto-performance del business degli aeromobili", osserva Banca Akros.

Secondo il broker, nonostante le indicazioni sul flusso di cassa non siano piaciute al mercato, l'obiettivo di raggiungere un tasso di conversione del 50% dal 2020 in avanti non è lontano e probabilmente è migliore delle stime del consenso, che prevede una generazione di cassa di 350-400 milioni per anno. "Sulla base dei numeri del piano industriale al 2020 noi calcoliamo un flusso di cassa di 440 milioni", afferma il broker sottolineando che dopo il profit warning lanciato dalla società a novembre Leonardo avrebbe dovuto mostrare più attenzione sui target dei flussi di cassa.

Tra gli altri elementi che il mercato non ha apprezzato, prosegue Banca Akros, c'è il business degli elicotteri, il cui margine di ebitda tornerà al 10% soltanto nel 2020 "e non sappiamo quando risalirà al vecchio livello del 12%", afferma l'investment bank, citando come ulteriore fattore di delusione "l'attività sugli aeromobili, che ancora brucia cassa e la risoluzione del problema richiederà tempo".

In sostanza, per Banca Akros "la reazione dei ieri del mercato è stata esagerata. I risultati 2017 sono stati confermati come un punto di partenza e il mercato di riferimento è in ripresa. Le modeste stime sui flussi di cassa 2018 e 2019 sono una cattiva notizia, ma ne comprendiamo le ragioni. Non crediamo che sia cambiato molto per il titolo e restiamo positivi".

Positiva è anche Mediobanca Securities, che sul titolo non ha rating ma si dice convinta che "la società stia facendo i giusti passi per risolvere i problemi produttivi che hanno colpito la divisione elicotteri nel 2017. Ciò dovrebbe anche permettere al gruppo di beneficiare di una ripresa del mercato degli elicotteri civili dove Leonardo si attende una crescita dei ricavi del 5% composto, con l'ebita visto salire di oltre il 10% tra il 2018 e il 2022. Crediamo anche che la nuova struttura commerciale possa permettere un approccio più coordinato e migliorare il focus sul supporto ai clienti. L'azione tratta con un multiplo prezzo/utile di 10 volte sulla base delle stime 2018 il che rappresenta uno sconto di oltre il 40% rispetto ai concorrenti", calcola Mediobanca Securities.

"Il piano sembra ben sostenuto soltanto nell'ultima parte del suo orizzonte, specialmente per il flusso di cassa che è atteso in forte crescita soltanto dopo la seconda metà del periodo", osserva Banca Imi (add e target di 12 euro), "crediamo che la società debba darsi da fare per convincere il mercato dopo le indicazioni prudenti fornite per il breve medio termine".

Una primaria sim afferma che "la società ha fornito complessivamente indicazioni più deboli del previsto nel breve periodo, rivedendo ulteriormente al ribasso le previsioni del 2017 verso la parte bassa del range precedente per quanto riguarda vendite, Ebit e flussi di cassa operativi e fornendo un outlook più cauto del previsto per il 2018, in particolare, a livello di quest'ultimo elemento. Target di medio-lungo termine invece leggermente migliori del previsto, grazie principalmente a un'accelerazione prevista a livello di raccolta ordini e vendite. Non vediamo grandi spazi di recupero su un orizzonte temporale di breve periodo. La nostra raccomandazione rimane neuyrale, il target price viene tagliato a 10 euro da 11 euro".

https://www.milanofinanza.it/

MODERATO

Giuseppe Cavaletta

(Utente disabilitato)

N° messaggi: 1796 -

Iscritto da: 29/1/2018

239 di 3260-Modificato il 31/1/2018 18:050

GIOLA

N° messaggi: 29914 -

Iscritto da: 03/9/2014

Leonardo: ecco il piano industriale che non piace alla borsa

di Marco dè Francesco ♦ Parola d’ordine crescita sostenibile. Il mercato oggi non ci crede, ma Alessandro Profumo guarda al futuro. A breve non si prevedono accelerazioni. Saranno i prossimi 5 anni a vedere il segno più: media annua degli ordini + 6%, ricavi + 5%-6%; crescita media annua dell’ebitda dell’ 8%-10%, con redditività a doppia cifra già nel 2020. Come? Ottimizzazione del modello operativo, investimenti su prodotti e tecnologie chiave e sviluppo della rete commerciale.

Presentato oggi il piano industriale 2018-2022 di Leonardo, colosso italiano (ex Finmeccanica) degli elicotteri, dell’aerospace e altro. La prosperità del gruppo è coniugata al futuro, a cominciare dal 2020. Per il 2018, gli investitori dovranno accontentarsi di margini di poco superiori, legati a revenue equivalenti a quelle emergenti dal reset, due mesi fa, per il 2017. Il mercato si attendeva di più: il titolo ha lasciato sul terreno l’11,56%, scendendo a quota 9.972. Dopo il crollo del 20% di novembre 2017 (con la perdita di 1,6 miliardi di capitalizzazione), dovuto ad un profit warning dell’azienda, che metteva in risalto performance industriali al di sotto delle aspettative, ci si aspettava che la ricetta per l’anno in corso permettesse un’accelerazione. Eppure l’ad Alessandro Profumo ha delineato un quadro di azioni che, secondo lui, porteranno l’azienda al recupero di una crescita sostenibile, ma nel periodo 2018-2022: un modello operativo ottimizzato, la focalizzazione degli investimenti (600-700 milioni, da qui al 2022) sui progetti importanti e sulla tecnologia, e la razionalizzazione del portafoglio. Secondo Profumo, del resto, i mercati di riferimento cresceranno nei prossimi anni del 6%.

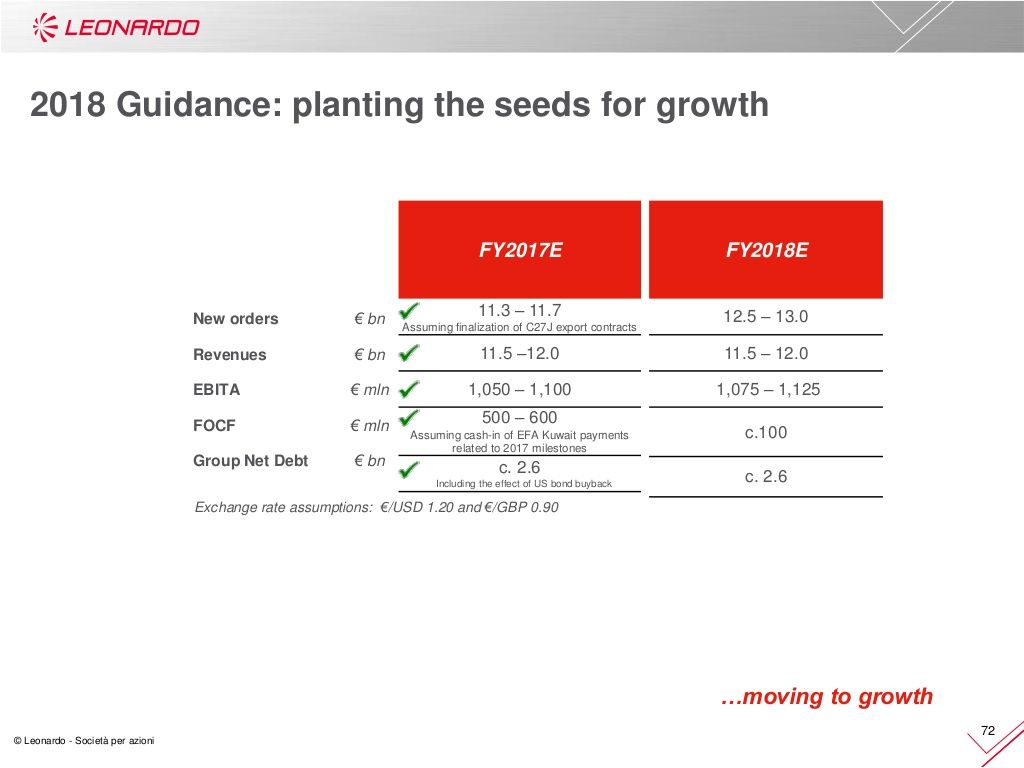

La guidance di breve periodo

È stato riconfermato il reset annunciato lo scorso novembre, ed è forse questo uno degli elementi che ha contribuito, oggi, all’infelice giornata di borsa. Per quanto riguarda il 2017, ordini attesi pari a €11,3 – 11,7 miliardi e debito netto di Gruppo a circa €2,6 miliardi; revenue tra gli 11,5 e i 12 miliardi, ebitda tra un miliardo e 1,1 miliardi; flusso di cassa operativo post investimenti pari a 500, 600 milioni. Quanto al 2018, sebbene sia prevista una crescita degli ordini (12,5 – 13 miliardi), non sono previsti miglioramenti in termini di revenue: tra gli 11,5 e i 12 miliardi, esattamente il livello dell’anno precedente. Anche questo fattore deve aver contribuito alla risposta odierna dei mercati. L’ebidta è previsto in sostanziale invarianza: tra 1.075 milioni e i 1.125. Quanto al flusso di cassa operativo post investimenti scende a 100 milioni e un debito invariato.

La guidance per il 2022

Le prospettive a lungo termine sono più rosee. Nei prossimi 5 anni è attesa una crescita media annua degli ordini 2018-2022 superiore al 6%, a sostegno della crescita dei ricavi del 5%-6%; nello stesso periodo 2018-2022 è attesa una crescita media annua dell’ebitda dell’ 8%-10%, con redditività a doppia cifra già nel 2020. Ci si aspetta poi una accelerazione nella crescita del flusso di cassa operativo post investimenti dal 2020, grazie al contributo positivo di un affare in Kuwait, la piena ripresa degli elicotteri, l’incremento degli ordini e della redditività; la media 2015-2018 del cash flow conversion rate, pari al 50%, sarà la base di riferimento per la crescita nel piano. Quanto al debito lordo, il target è la divisione del 20%.

Il piano per il ritorno alla crescita sostenibile

Le iniziative riguardano: l’ottimizzazione del modello operativo (“Leonardo 2.0”) attraverso una struttura organizzativa centrale in grado di supportare con efficacia l’azione dei business e di condividere best practice, un’identità più forte ed una gestione delle risorse più integrata; l’approccio al cliente più efficace, attraverso una forte spinta allo sviluppo commerciale internazionale, un processo di customer support e di presidio dei clienti strutturato e cross-business e una governance efficace dell’innovazione tecnologica; investimenti mirati a supportare la crescita, focalizzati su prodotti e tecnologie chiave e sullo sviluppo della rete commerciale; una maggiore focalizzazione sui costi attraverso un programma di cost transformation pervasivo e trasversale a tutto il Gruppo, con l’obiettivo di migliorare la competitività dei prodotti e investire nella crescita; infine, la razionalizzazione del portafoglio prodotti (“Portfolio Reshaping”) con focus sull’allocazione di risorse sui business core, anche attraverso partnership. Tutto ciò dovrebbe portare a maggiori competitività, profittabilità e generazione di cassa.

La questione elicotteri

Le motivazioni del crollo in Borsa sono state finalmente chiarite. «Abbiamo analizzato con profondità ciò che non ha funzionato nel 2017»– ha affermato Profumo. Ma il punto più basso o, per utilizzare le parole dell’ad, «lo scenario più negativo», è assunto come livello dal quale ripartire, in vista di un trend positivo. Sostanzialmente, hanno contribuito ai risultati dello scorso anno fattori esterni ed interni. Tra i primi, il declino del mercato civile degli elicotteri. Un calo da 4,5 a 3,1 miliardi di euro tra il 2012 e il 2016, e di un diverso assetto della domanda all’interno dello stesso mercato. Ma a ciò si sono aggiunti altri problemi interni, come il calo delle vendite militari, e mancanze relative alla configurazione delle vendite, alla pianificazione e alla stessa produzione. In un contesto in cui la production visibility è crollata dai 18 mesi del 2014 ai sei mesi del 2016. «Diverse opportunità sono andate perdute» – ha continuato Profumo – «anche a causa di prodotti e servizi non valorizzati completamente, soprattutto nel settore militare. Ci sono anche stati ritardi nel soddisfare le esigenze dei clienti». A tutto ciò vanno aggiunte carenze in termini di governance, di controlli e di flessibilità sulla supply chain interna ed esterna.

Come rimettere in ordine il settore elicotteri

Durante il 2017 non si è rimasti con le mani in mano. Almeno secondo il responsabile della divisione elicotteri Gian Piero Cutillo. «Abbiamo intrapreso azioni per contrastare i problemi, incidendo sui processi, sulle risorse umane e sulle linee di assemblaggio». Ma altri elementi spingono Cutillo nella direzione di un moderato ottimismo.«Il portafoglio è molto forte – ha spiegato – in ordine con le attese della clientela. Inoltre, Leonardo ha una chiara leadership, più del 30%, nel comparto dei mezzi tra le tre e le dieci tonnellate. Abbiamo elicotteri molto competitivi: i modelli AW139, AW119, AW169,AW189. Diversi modelli fanno parte della “classe intermedia”, quella destinata a crescere, secondo diverse previsioni. Comunque, con una maggiore disciplina della governance, con più agilità nelle operazioni industriali, con più efficacia nel controllo dei processi, con una valutazione più accurata degli impatti delle politiche organizzative e di processo e con una maggiore consapevolezza finanziaria, le cose funzioneranno, e anzi ci attendiamo una crescita, entro il 2020, del più del 5% quanto a ricavi dalle vendite nette».

MODERATO

Giuseppe Cavaletta

(Utente disabilitato)

N° messaggi: 1796 -

Iscritto da: 29/1/2018

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Azzeccato??vedrem e sperem