Espresso

-

02/7/2006 17:42

0

0

petrsalvatore

N° messaggi: 916 -

Iscritto da: 03/4/2006

L'espresso è una delle più importanti aziende in Italia nel settore media.

Il titolo è in fase laterale dal giugno 2001.

La società ha avuto un utile netto consolidato nel 2005 superiore del 17.7% rispetto all'anno precedente. Anche il dividendo è in crescita del 12%.

Nel primo trimestre 2006 sono in crescita il fatturato del 8.1%, il risultato netto, i ricavi, il mol, il risultato operativo e la posizione finanziaria netta.

Capiitalizza 1779 milioni di euro.

Il Consiglio è ACCUMULARE. Oggi quota 4.171 euro.

vedi il mio sito

|

|

Lista Commenti

299 Commenti

...

|

281 di 299

-

23/4/2015 13:43

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L' ESPRESSO - RISULTATI PRIMO TRIMESTRE

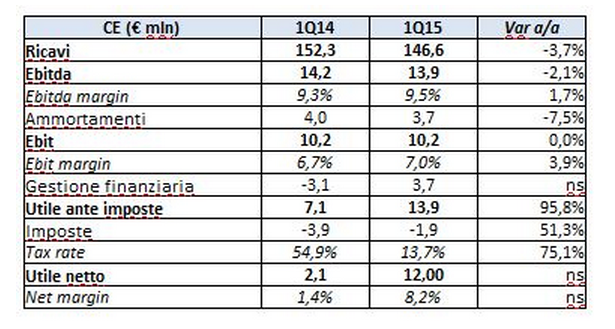

Pubblicati da pochi minuti i risultati del primo trimestre 2015 del gruppo editoriale. Ricavi in calo rispetto allo scorso anno, registrando una flessione del 3,9%. Sul fronte Ebitda e Ebit, solo il primo e' in calo del 2,1 per cento, mentre il secondo resta invariato. Utile netto in forte aumento, che passa da 2,1 a 12 milioni. L' incremento dell' utile netto, pari a 9,9 mln, e' dovuto a minori imposte per 2 mln, al riassetto delle attivita' televisive per 1,1 mln e alla plusvalenza di 6,1 mln generata dall' operazione di vendita della societa' All Music a Discovery Italia.

|

282 di 299

-

04/5/2015 12:58

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L’Espresso: a rischio il supporto chiave a 1,15-1,14 euro

Quadro tecnico sotto pressione per L’Espresso, che nelle ultime sedute ha raggiunto il supporto chiave a 1,15-1,14 euro, minacciando un pericoloso breakout ribassista: il cedimento di tale livello avrebbe un chiaro impatto negativo, aprendo le porte a una veloce correzione verso 1,107-1,105 con la prospettiva però di una più ampia caduta verso la soglia psicologica a 1 euro. Gli indicatori di tendenza sono allineati in posizione short, così come gli oscillatori di forza relativa hanno tagliato al ribasso le rispettive soglie di equilibrio confermando il deterioramento dello scenario di breve. Al rialzo, solo il breakout di 1,22-1,23 euro potrà invece ripristinare uno scenario costruttivo.

(MILANO FINANZA)

|

283 di 299

-

Modificato il 05/5/2015 09:12

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

Da una parte il crollo superiore al 5% per l'EDITORIALE l'ESPRESSO di De Benedetti dall'altra il 3,8% di rivalutazione del gruppo Mondadori dell' arci-rivale Berlusconi. Poi il rimbalzo vicino al 4% per Caltagirone Editore. Una giornata di grandi movimenti per il settore media quella di ieri. Bene ancora Mediaset che supera i 4,6 euro. In calo invece RCS che non beneficia delle dichiarazioni di uno dei soci, l' imprenditore del settore media Urbano Cairo secondo cui non sara' necessario un aumento di capitale. Cairo ha aggiunto che vede comunque la necessita' di lavorare sul taglio dei costi.

|

284 di 299

-

29/5/2015 13:40

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L’Espresso: positivo il breakout di 1,093 euro

Da alcune settimane L’Espresso sta disegnando una stretta congestione tra 1,035 e 1,093 euro, con il titolo che ha arrestato la violenta correzione di inizio maggio, individuando una potenziale base d’appoggio. Per il momento le quotazioni non hanno fornito segnali di ripresa, ma proprio il breakout di quota 1,093 potrebbe creare lo spazio per una reazione, allentando ulteriormente la pressione negativa e rilanciando le quotazioni verso 1,125 prima e 1,15 in un secondo momento. L’analisi quantitativa sembra confermare questa prospettiva, con gli indicatori di tendenza allineati in posizione long e gli oscillatori di forza relativa in rialzo oltre le rispettive soglie di equilibrio. Al ribasso, un primo supporto intermedio può essere individuato attorno a 1,05 euro.

(MILANO FINANZA)

|

285 di 299

-

17/6/2015 10:35

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

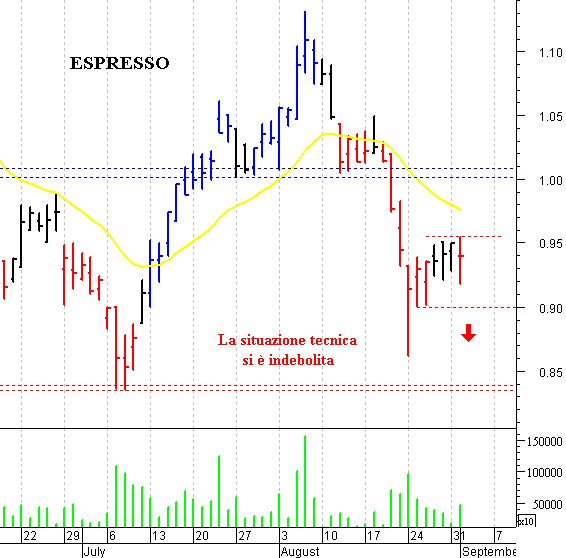

L’Espresso: pericoloso test in area 0,91-0,89 euro

Quadro tecnico deficitario per L’Espresso, che nelle ultime sedute ha raggiunto la fascia di supporto compresa tra 0,910 e 0,890 euro, minacciando un pericoloso breakout ribassista. La situazione è delicata, anche perché il titolo mostra una scarsa forza relativa e non sembra trovare lo slancio necessario per un rimbalzo nemmeno nelle fasi di recupero del mercato. Gli indicatori di tendenza sono allineati in posizione short e gli oscillatori di momentum stazionano a ridosso delle rispettive aree d’ipervenduto. Quest’ultimo elemento potrebbe suggerire l’opportunità di un veloce rimbalzo tecnico, che potrebbe partire proprio dalla tenuta del supporto indicato in precedenza, ma solo un ritorno sopra la soglia psicologica a 1 euro potrà trasformare questa eventuale reazione in un’inversione di più ampio respiro.

(MILANO FINANZA)

|

286 di 299

-

Modificato il 23/7/2015 10:51

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

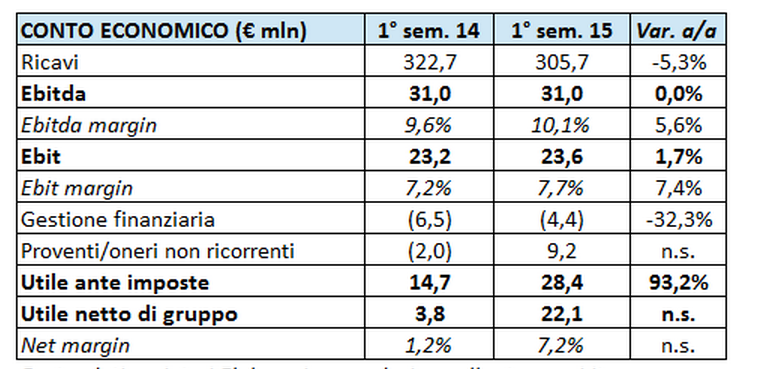

L' ESPRESSO-BUONA LA REDDITIVITA' MALGRADO I RICAVI

Il gruppo Editoriale L' Espresso ha presentato i conti chiusi al 30 giugno scorso con un ebitda invariato e un utile netto in aumento, nonostante il calo del 5,3% dei ricavi. In netto miglioramento l' indebitamento finanziario netto ridotto di 29 milioni da fine 2014.

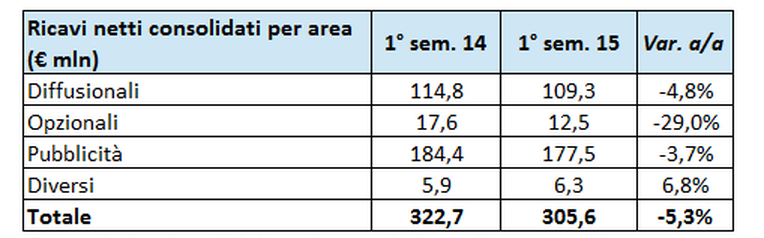

Il gruppo ha chiuso il primo semestre 2015 con un fatturato consolidato pari a 305,7 milioni, in flessione del 5,3% rispetto al dato del primo semestre 2014. I ricavi netti derivano per il 58% dalla raccolta pubblicitaria (57% nel primo semestre 2014), in calo del 3,7% a 177,5 milioni (a/a), con un andamento ancora negativo per quanto riguarda la carta stampata a cui si e' contrapposta la performance positiva di radio e internet. In particolare la raccolta pubblicitaria in radio e' aumentata del 3,5% grazie ai risultati positivi di Radio Capital e M2O, mentre i ricavi pubblicitari su internet hanno registrato un incremento del 2,8%, sostenuti dalla confermata leadership del sito Repubblica.it. Ancora in flessione del 4,8% a 109,3 milioni i ricavi diffusionali (pari al 35,8% del totale, contro il 35,6% di fine giugno 2014), che si confronta con una contrazione delle diffusioni di quotidiani pari al -9,9% secondo i dati ADS per il periodo gennaio-maggio 2015.

L' ebitda si e' mantenuto invariato a 31 milioni, grazie al contenimento dei costi conseguente alle attivita' di riorganizzazione della struttura produttiva del gruppo. Bene anche l' ebit, che passa da 23,2 a 23,6 milioni (+1,7% a/a), con una buona tenuta della redditivita' dell' area stampa e una crescita di quella del comparto radio. Al realizzo dell' utile netto finale di 22,1 milioni (che si confronta con quello di 3,8 milioni del 30 giugno 2014) hanno quindi contribuito il contenimento pari al 32,3% a 4,4 milioni degli oneri finanziari netti, oltre a proventi straordinari per 9,2 milioni, relativi alla plusvalenza realizzata con la cessione di Deejay Tv a Discovery Italia.

L' indebitamento finanziario netto si e' ridotto dai 34,2 milioni di fine 2014 ai 5 milioni del 30 giugno scorso, beneficiando dell' incasso del finanziamento soci concesso a Persidera per 21,3 milioni e di 11,8 milioni introitati con la vendita di All Music (gennaio 2015).

Per quanto riguarda le previsioni per l' intero esercizio in corso il management del gruppo, considerando le incertezze che condizionano ancora il mercato pubblicitario, ha previsto di ' conseguire un risultato netto, escluse le componenti non ricorrenti, in linea con quello dell' esercizio precedente'.

|

287 di 299

-

02/9/2015 09:04

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

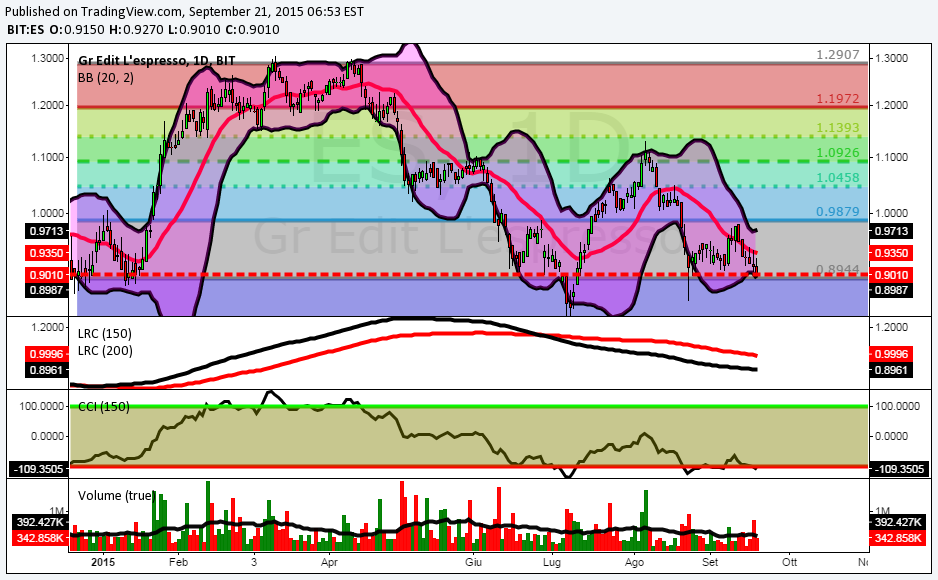

L'Espresso: pericolosa una discesa sotto 0,90 euro

Nel corso delle ultime sedute la situazione tecnica del Gruppo Ed. Espresso si è indebolita. Il titolo ha infatti accusato una brusca correzione ed è sceso in area 0,8620-0,8650 prima di tentare un difficile recupero. L’analisi dei principali indicatori quantitativi evidenzia un pericoloso rafforzamento della pressione ribassista, con l’Macd e il Parabolic Sar che si sono girati in posizione short. Pericoloso il ritorno sotto 0,90 in quanto può innescare un’ulteriore flessione verso 0,87-0,8650 prima e in area 0,84-0,8350 in un secondo momento. Un allungo dovrà invece affrontare un duro ostacolo attorno a 1-1,01 euro. Da un punto di vista grafico, tuttavia, solo il superamento di 1,05 potrebbe provocare un’inversione rialzista di tendenza.

(MILANO FINANZA)

|

288 di 299

-

21/9/2015 13:54

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L' ESPRESSO - LE AZIONI PROPRIE SALGONO AL 5%

Il Gruppo Editoriale L' Espresso ha comunicato di aver acquistato nel periodo dal 7 all' 11 settembre n. 55 mila azioni proprie ad un prezzo medio per azione di 0,9443, per un investimento complessivo pari a 52 mila euro. Il numero totale delle azioni proprie detenute dal gruppo e' salito cosi' a 20.523.130 pari al 4,981% del capitale sociale.

|

289 di 299

-

14/10/2015 08:59

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

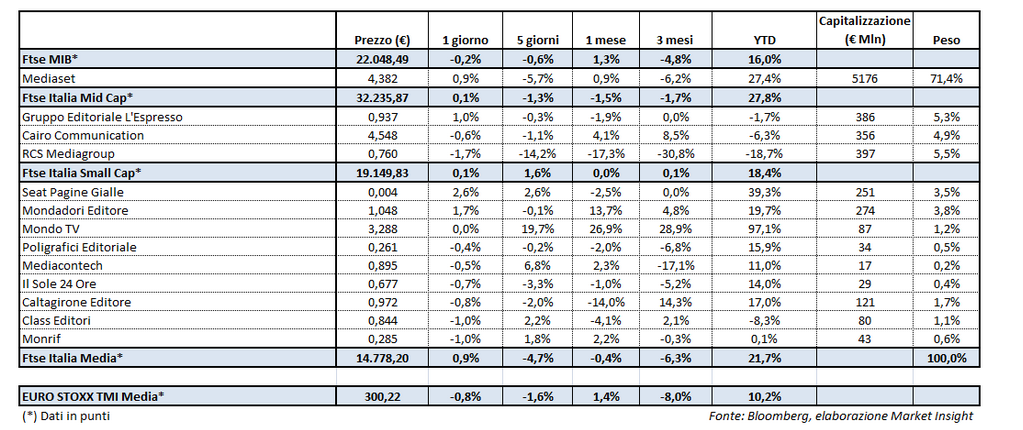

MEDIA - MEDIASET LIMA LE PERDITE

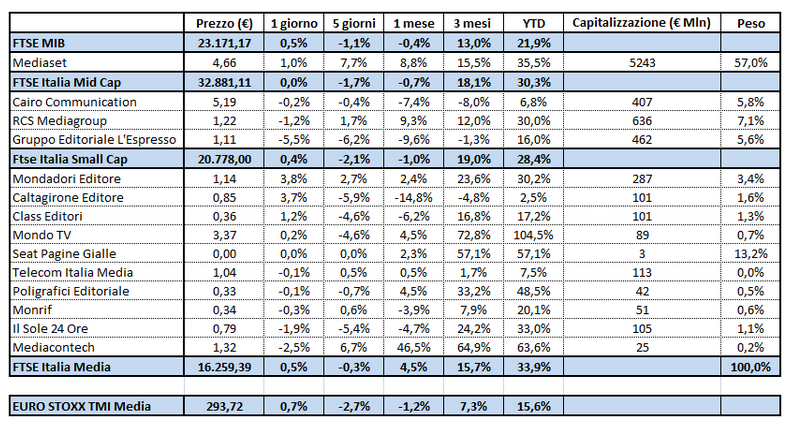

Giornata di recupero per l' indice del settore Media che cresce dello 0,9% dopo il calo di inizio settimana. Leggermente sotto la parita' il Ftse Mib (-0,2%), mentre l' Euro Stoxx Tmi Media flette dello 0,8%. Lieve ripresa per Mediaset che guadagna lo 0,9%, alla luce del possibile accordo con Netflix per la condivisione dei diritti relativi a una serie televisiva e la sua messa in onda sia sulla piattaforma Infinity di Mediaset che su Netflix. Progresso dell' 1% per il Gruppo L' Espresso, mentre prosegue il trend negativo di Rcs, che perde un altro 1,7%. Il titolo di via Rizzoli ha perso il 30,8% del proprio valore negli ultimi 3 mesi. Ancora segno piu' invece per Mondadori (+1,7%), con una performance ytd vicina al +20%.

|

290 di 299

-

16/10/2015 09:55

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

EDITORIA - Per i giornali digitali l'Iva scende al 4%

La Legge di Stabilità 2016 prevede la riduzione dell'Iva dal 22% al 4% per i giornali digitali, equiparandoli ai libri online.

La misura dovrebbe favorire una riduzione del prezzo dei prodotti editoriali digitali ed una maggiore diffusione dei giornali elettronici (le copie digitali hanno superato quota 500mila di media giornaliera).

Queste le nostre raccomandazioni nei settori media:

- Rcs: INTERESSANTE, target price 1,45 euro;

- L'Espresso: INTERESSANTE, target price 1,5 euro;

- Sole 24 Ore: INTERESSANTE, target price 1,0 euro.

(WEBSIM)

|

291 di 299

-

16/10/2015 10:50

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L' ESPRESSO - ' LA DOLCE VITA' SU HUFFINGTON POST

Nuova opportunita' di business per la concessionaria Manzoni che potra' proporre agli investitori di pubblicita' italiani anche una vetrina nell' ambito della nuova rubrica ' La Dolce Vita' su Huffington Post. Nell' ambito della collaborazione che dal 2012 lega il Gruppo Espresso con la piattaforma globale di informazioni on line, il magazine D de La Repubblica presentera' la cultura, la moda e il design italiani sul blog e aggregatore di notizie che conta 97 milioni di visitatori unici, il 48% dei quali sul territorio americano.

|

292 di 299

-

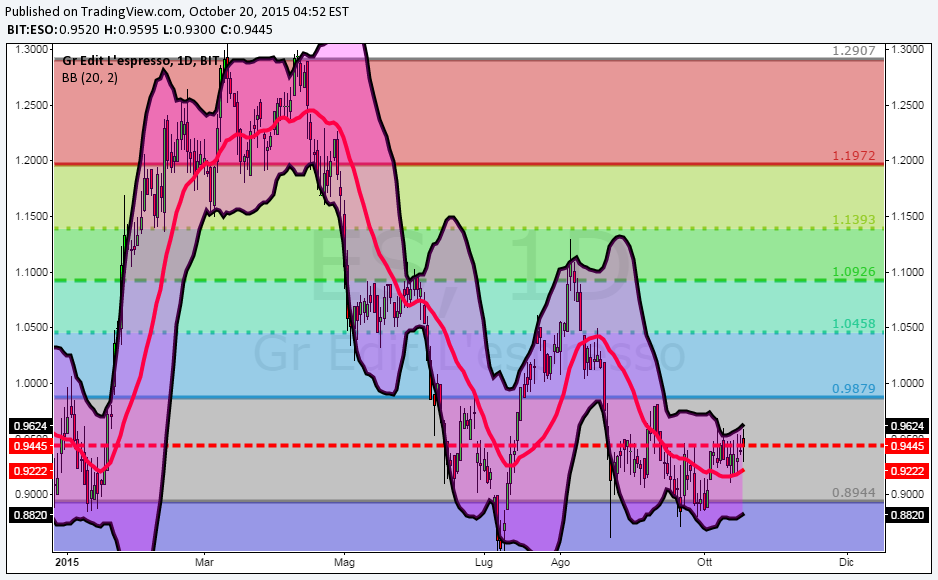

20/10/2015 11:52

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L' ESPRESSO - CONSENSUS 3° TRIM. 2015

Il CdA del Gruppo Espresso presentera' domani i conti del terzo trimestre 2015. I dati di consensus prevedono una flessione dei ricavi pari al 9,1% a 135 milioni, rispetto al corrispondente trimestre del 2014. Nel periodo l' editore del quotidiano La Repubblica ha risentito ancora del calo dei ricavi diffusionali, oltre che di una minore raccolta pubblicitaria.

Le operazioni di razionalizzazione attuate dal gruppo dovrebbero comunque consentire il mantenimento dell' Ebitda sui livelli del terzo trimestre 2014. Positive le attese a livello di Ebit che dovrebbe passare da 2,7 a 6,3 milioni. Un risultato che secondo le stime consentira' la realizzazione di un utile netto pari a 3,5 milioni, rispetto agli 0,8 milioni conseguito nel periodo luglio-settembre 2014, beneficiando tra l' altro del calo degli oneri finanziari netti conseguito grazie al miglioramento della posizione finanziaria netta.

L' indebitamento finanziario netto dovrebbe attestarsi a 6,5 milioni, in diminuzione dell' 80% rispetto al dato di fine dicembre 2014, prevalentemente grazie all' incasso del finanziamento soci concesso a Persidera per 21,3 milioni e ad introiti pari a 11,8 milioni derivanti dalla vendita di All Music (gennaio 2015).

|

293 di 299

-

21/10/2015 15:13

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L'ESPRESSO +2,72% Balzo dell'utile nei primi nove mesi del 2015. Pubblicità ancora debole

L'Espresso corre in rialzo del 2,72% a 0,963 € dopo avere diffuso i risultati dei primi nove mesi del 2015, chiusi con un utile di 24,6 milioni, contro i 4,6 milioni dello stesso periodo del 2014. Al risultato ha contribuito in maniera considerevole la plusvalenza di 9,5 milioni realizzata con la cessione di DeejayTV a Discovery Italia.

I ricavi consolidati sono scesi del 5,6% a 439,6 milioni, con la raccolta pubblicitaria in contrazione del 4,4%.

Il margine operativo lordo è sceso a 40,9 milioni da 41,8 milioni, il risultato operativo è stabile a 29,9 milioni.

L'indebitamento netto è sceso a 8,1 milioni, da 34,2 milioni a dicembre 2014.

Nonostante sul mercato pubblicitario nel suo complesso non si siano registrati ad oggi segnali di ripresa, si legge in un comunicato del gruppo, l'Espresso prevede di chiudere l'intero 2015 con un risultato netto, anche esclusa la plusvalenza realizzata, "in miglioramento rispetto a quello dell'esercizio precedente". Il 2014 si era chiuso con un utile netto di 8,5 milioni.

L'Espresso, gruppo editoriale che pubblica il quotidiano la Repubblica, capitalizza in Borsa 398 milioni di euro. Grazie al rialzo di oggi la performance del titolo da inizio anno è positiva ( +1,4%).

|

294 di 299

-

22/10/2015 12:13

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

ANALISI FONDAMENTALE: L'ESPRESSO

L'Espresso ha registrato nel terzo trimestre un'altra contrazione dei ricavi, ha però difeso bene la redditività.

Il periodo luglio agosto vede le vendite scendere del 6,4% anno su anno a 133,9 milioni. L'Ebitda si è ridotto del 6,5% anno su anno a 10 milioni di euro, meglio delle nostre stime che non incorporavano una somma precedentemente collocata nella voce accantonamenti.

Utile netto a 2,5 milioni di euro, il doppio rispetto alla nostra stima.

Debito a 8 milioni di euro, in forte calo dai 34 milioni di fine 2014 ed in rialzo dagli 11 milioni di fine giugno.

I costi sono scesi del 6,6%, in particolare i costi fissi industriali (-12,4%), grazie al proseguimento delle attività di riorganizzazione della struttura produttiva.

Conferma del trend. La raccolta pubblicitaria è scesa del 6% anno su anno, da -4,5% del secondo.

C'è il segno più per Internet e per la radio, ancora negativa la carta stampata.

La diffusione dei quotidiani e dei settimanali segna un ribasso anno su anno del 6,1%, da -6,9% del secondo. Scende leggermente il numero delle copie digitali. Al palo il contributo degli allegati.

La Repubblica, sulla base dei dati ADS (Agosto 2015), si conferma il primo quotidiano d'informazione per copie vendute in edicola, abbonamenti e altri canali di legge. Sulla base dei dati Audipress (Indagine 2015/II) ha registrato 2,3 milioni di lettori giornalieri dell'edizione tradizionale.

Indicazioni societarie piene di incertezze. "Nel corso dell'esercizio 2015, l'evoluzione del settore resta critica e sostanzialmente analoga a quella del precedente esercizio".

"Il mercato pubblicitario, nel suo complesso, mostra anch'esso un andamento ancora recessivo e ad oggi non si sono registrati segnali di ripresa".

"Si può ragionevolmente ritenere che il Gruppo possa conseguire un risultato netto, anche esclusa la plusvalenza realizzata, in miglioramento rispetto a quello dell'esercizio precedente"

Confermiamo la raccomandazione INTERESSANTE, target price 1,50 euro.

Lasciamo invariate le nostre stime sul 2015 e 2016. Ci aspettiamo una moderata ripresa della raccolta pubblicitaria ed una perdurante debolezza in termini di diffusione dei quotidiani. Riteniamo che anche nei prossimi trimestre ci saranno altri risparmi da taglio costi.

Confermiamo la raccomandazione INTERESSANTE perché la società ha una struttura finanziaria molto solida, è ben posizionata per avere pieni benefici della ripartenza del ciclo economico in Italia. L'Espresso dovrebbe riuscire a far meglio del mercato della pubblicità anche nel 2016.

Il target price resta invariato a 1,50 euro.

Ora che il debito si è quasi azzerato, e l'utile è significativo, torna il dividendo. Il 2015 dovrebbe chiudersi con un risultato netto di 28 milioni di euro, da 9 milioni del 2014. La cedola in pagamento nel 2016 dovrebbe essere 4 centesimi.

(WEBSIM)

|

295 di 299

-

03/11/2015 10:54

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

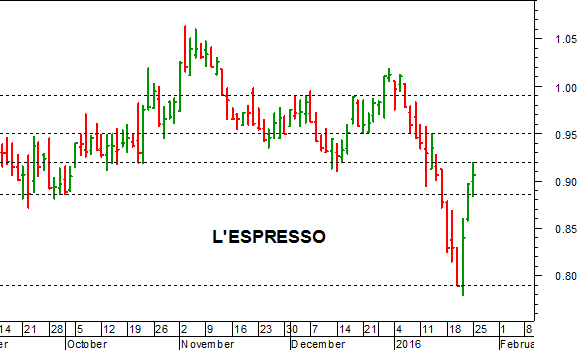

L’Espresso: possibile un'accelerazione verso 1,10-1,11 euro

Segnali di risveglio per L’Espresso, che ha forzato ieri la soglia psicologica a 1 euro e sulla scia di questo breakout, ha raggiunto oggi quota 1,05: il quadro tecnico principale rimane precario, ma il movimento delle ultime sedute sta creando validi presupposti per un’inversione di breve. Dopo una breve pausa di consolidamento sopra 1 euro, il titolo può puntare con decisione verso l’area 1,10-1,11. Anche l’analisi quantitativa conferma questo scenario, con gli indicatori di tendenza allineati in posizione long e gli oscillatori di forza relativa in rialzo verso le rispettive aree d’ipercomprato. Al ribasso, al di là del supporto psicologico a 1 euro, i principali punto d’appoggio si collocano attorno a 0,98 prima e a 0,95-0,945 in un secondo momento.

(MILANO FINANZA)

|

296 di 299

-

23/12/2015 11:14

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L'ESPRESSO - La concessionaria pubblicitaria Manzoni gestirà la raccolta pubblicitaria de ilMeteo.it

Da gennaio 2016 A. Manzoni, la concessionaria pubblicitaria del Gruppo editoriale l'Espresso, gestirà la raccolta pubblicitaria del sito ilMeteo.it (su pc e mobile) e della relativa App.

Secondo quanto appreso dal comunicato stampa in Italia il sito è primo in termini di utenti (9,3 milioni al mese ) nella categoria "weather" secondo i dati Audiweb.

Con questo accordo la concessionaria raggiunge una copertura, in ambito digital, di 17,6 milioni di utenti al mese, diventando quindi la prima concessionaria in Italia per numero di utenti digitali.

L'accordo prevede anche che ilMeteo.it fornirà tutti i servizi meteo sui siti, le testate stampa del Gruppo e le emittenti radiofoniche Deejay e Capital.

Notizia positiva. Non sono stati forniti numeri per stimare l'impatto sul fatturato del Gruppo, che dovrebbe essere limitato.

Pur non avendo dati precisi basti pensare che il fatturato pubblicitario complessivo del sito ilMeteo.it valeva 6 milioni di euro nel 2012.

La nostra raccomandazione è INTERESSANTE, target price 1,50 euro.

(WEBSIM)

|

297 di 299

-

25/1/2016 11:32

0

GIOLA

N° messaggi: 30115 -

Iscritto da: 03/9/2014

L'Espresso: positivo un allungo oltre 0,920 euro

Prosegue il deciso rimbalzo de L’Espresso, che nelle ultime sedute sta trovando lo spazio per una veloce reazione: dopo aver superato venerdì la barriera a 0,885 euro, nella mattinata odierna le quotazioni hanno già allungato oltre la soglia psicologica a 0,900 mostrando una ritrovata forza relativa. Un ulteriore allungo oltre quota 0,920 potrà convalidare l’inversione delle ultime sedute favorendo un’estensione della dinamica positiva verso 0,950 prima ed eventualmente fino a ridosso di quota 0,990. Anche l’analisi algoritmica descrive uno scenario in ripresa, con gli indicatori di tendenza che si sono girati in posizione long, mentre gli oscillatori di forza relativa stanno tagliando al rialzo le rispettive soglie di equilibrio. Al ribasso, fondamentale la tenuta di 0,885-0,880 euro, che dovrà preservare l’attuale impulso positivo.

(MILANO FINANZA)

|

298 di 299

-

28/1/2016 09:57

0

dostepna

N° messaggi: 402 -

Iscritto da: 16/10/2006

ACQUISTO AZIONI PROPRIE

Roma, 27 gennaio 2016 Gruppo Editoriale L'Espresso S.p.A. comunica di aver acquistato, nell'ambito della delega approvata dall'Assemblea degli Azionisti del 23 aprile 2015, dal giorno 18 gennaio 2016 al giorno 22 gennaio 2016 n. 46.00 azioni proprie al prezzo medio di 0,8404 euro per azione, per un controvalore complessivo di circa 38 mila euro. Dettaglio delle operazioni su base giornaliera:

ENTRATO OGGI CON 10000 pezzi ,sono a sconto e io faccio il pieno prima della partenza sopra 1 euro.Le mani forti comperano a saldo

|

299 di 299

-

26/10/2016 18:14

0

Antonio Campana 5452

N° messaggi: 136 -

Iscritto da: 24/1/2016

Ragazzi come vedete questo titolo alla lunga?? Mi piacerebbe chiederlo al Sig. Rampani sono sicuro che mi risponderebbe con un simpatico post ....Oggi primo universo con 20 k pezzi

|

|

299 Commenti

...

|

|

Messaggi a seguire: (299)

Ultimo messaggio: 26/Ott/2016 16:14

|

|

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Pubblicati da pochi minuti i risultati del primo trimestre 2015 del gruppo editoriale. Ricavi in calo rispetto allo scorso anno, registrando una flessione del 3,9%. Sul fronte Ebitda e Ebit, solo il primo e' in calo del 2,1 per cento, mentre il secondo resta invariato. Utile netto in forte aumento, che passa da 2,1 a 12 milioni. L' incremento dell' utile netto, pari a 9,9 mln, e' dovuto a minori imposte per 2 mln, al riassetto delle attivita' televisive per 1,1 mln e alla plusvalenza di 6,1 mln generata dall' operazione di vendita della societa' All Music a Discovery Italia.