daniele3

N° messaggi: 19336 -

Iscritto da: 05/4/2006

MILANO (Finanza.com) - La bolognese Hera è nella lista dei candidati per un accordo commerciale con Gazprom. Secondo gli analisti di Centrosim l'ipotesi di un'entrata da parte di Gazprom nel capitale di Hera o di altre ex municipalizzate è poco probabile. Il motivo? "Le quote di controllo sono in ogni caso ancora saldamente in mano agli enti locali", risponde l'esperto nella nota uscita oggi e raccolta da Finanza.com, puntualizzando però: "Hera è oggettivamente, per il suo forte posizionamento nella vendita gas, nella rosa dei candidati per siglare accordi commerciali per la vendita all'utenza finale del gas che Gazprom si appresta a commercializzare sul mercato all'ingrosso italiano"

L'Aeegsi (Autorita' per l'energia elettrica il gas e il sistema idrico) ha pubblicato il primo documento che per la revisione della regolamentazione in corso sulla trasmissione e distribuzione dell'elettricita' che dovrebbe essere applicata da gennaio 2016. Essendo il primo documento non ci sono numeri ma solo le prime linee guida che da seguire. Mediobanca Securities spiega che l'Aeegsi intendere estendere il periodo della regolamentazione a 6 anni. "Questo documento normativo non fornisce molti dettagli sull'attuale revisione in corso sulla trasmissione e distribuzione dell'elettricita' (che quindi condiziona Terna, Enel e A2A) ma sembra chiaro che l'autorita' sta diventando piu' dura sugli investimenti" e sui guadagni di efficienza, spiegano gli analisti, che continuano a vedere "il consolidamento (Hera) e la necessita' di investimenti nel business dell'acqua (Acea) i migliori temi per investire nel comparto delle utility italiane in questa fase".

622 di 730-21/1/2015 11:550

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Hera cede lo 0,77% a 2,056 euro. Goldman Sachs ha confermato il titolo nella propria Conviction Buy List, con raccomandazione buy. Il prezzo obiettivo viene lievemente aumentato a 2,9 euro da 2,85 euro per via dell'aggiornamento delle stime sul cambio effettuato dalla casa d'affari. Gli analisti credono che le recenti misure del Governo per "incentivare il consolidamento nel settore delle utility forniscano a Hera un significativo potenziale di crescita. La societa' ha recentemente dichiarato di aver identificato delle potenziali attivita' da poter acquistare che potrebbero generare 550 mln euro di Ebitda (63% dell'Ebitda 2014). Il gruppo ha un track record di successo nell'estrazione delle sinergie e delle efficienze nelle attivita' acquisite". Per gli analisti Hera potrebbe annunciare addizionali operazioni di M&A nel breve termine.

623 di 730-26/1/2015 16:490

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Mediobanca securities evidenzia che l'Aeegsi (Autorita' per l'energia elettrica il gas e il sistema idrico) ha pubblicato un documento contenente le linee guida strategiche per i prossimi 4 anni per il settore dell'elettricita', del gas e dell'acqua. Gli analisti spiegano che nel comparto energetico l'obiettivo dell'autorita' e' quello di rendere il mercato piu' sicuro, efficiente e flessibile, aumentare il livello di integrazione con gli altri mercati europei, incrementare la liquidita' e la flessibilita' nel mercato del gas, essere piu' restrittiva e selettiva sugli investimenti, aumentare la competizione del mercato retail. Per quanto riguarda il business dell'acqua, gli esperti notano invece la chiara intenzione dell'Aeegsi di promuovere lo sviluppo degli investimenti. "Pensiamo che Acea (outperform), Hera (outperform) e Iren (neutral) saranno le maggiori beneficiarie di questa significativa onda di incentivi per il capitale per investimenti, dal momento che il business dell'acqua rappresenta una grande parte dell'Ebitda consolidato (45%, 25% e 20% rispettivamente)", commentano gli esperti. A piazza Affari Acea guadagna lo 0,9%, Hera l'1,11% e Iren lo 0,5%.

624 di 730-03/2/2015 09:490

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

A gennaio i consumi gas in Italia hanno segnato un aumento del 3% rispetto allo stesso periodo di un anno fa mentre su base rettificata per tener conto di temperature e calendario l'aumento è stato del 5,5%.

Buono il dato sui consumi retail (+7,3%) ma ancora debole il thermo (-7,4%). Consumi industriali in calo del 2,3% anche per via del calendario sfavorevole.

625 di 730-11/2/2015 09:590

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Secondo IlSole24Ore, la Corte costituzionale dovrebbe nei prossimi giorni depositare le motivazioni con cui nell'udienza del 13 gennaio avrebbe dichiarato l'illegittimità costituzionale dell'addizionale Ires (6,5% extra sull'aliquota base) che grava sui settori Energy e Utility.

Sempre secondo IlSole24Ore, la decisione della Corte non avrebbe effetti retroattivi ed andrebbe a pesare per circa 1 miliardo di euro all'anno sulle casse dello Stato.

Se confermata, la notizia sarebbe molto positiva per il settore utility con impatti medi sull'utile per azione del 5%, ma con picchi del 10% per Snam e Terna

626 di 730-Modificato il 25/2/2015 09:560

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Abbiamo riscontrato negli ultimi due anni una correlazione inversa molto forte tra la performance borsistica delle societa' del settore utility e l' andamento del differenziale di rendimento decennale Btp-Bund. Il fenomeno si spiega con il fatto che le societa' che operano nel servizio pubblico sono titoli poco ciclici, con un andamento influenzato dalle dinamiche dei tassi di interesse, piu' che da quelle degli utili. Negli ultimi anni abbiamo inoltre abbiamo assistito ad un movimento parallelo tra tassi italiani e spread. Hera e' risultata essere la societa' piu' correlata, seguita a breve distanza da Terna, Acea, Enel e Snam. Falck Renewables e le Small Cap quelle per cui la relazione sembra non valere.

L’andamento dello spread, ovvero del differenziale di rendimento tra il Btp con scadenza a dieci anni e l’omologo tedesco, puo' determinare il prezzo a piazza Affari delle societa' del comparto utility? Il presupposto che ci ha spinto a portare a termine questo tipo di analisi e' che le utility in genere, sono titoli poco ciclici, il cui andamento borsistico e' influenzato dalle dinamiche dei tassi di interesse piu' che da quelle degli utili. In pratica, dal momento che tali societa' operano all’interno di business regolati, hanno una dinamica dell’utile piu' o meno stabile anche con una congiuntura economica negativa. I tassi, che determinano non solo il costo dell’indebitamento (si tratta si societa' fortemente indebitate), ma anche quello della Rab e del Wacc regolato, diventano quindi la variabile fondamentale. Questo e' anche il motivo per cui tali gruppi, pur utilizzando la leva finanziaria in misura elevata, hanno un beta normalmente piuttosto basso. Da dove deriva allora la possibile correlazione con lo spread, cioe' con la misura del rischio percepito dagli investitori? Negli ultimi anni abbiamo assistito ad un movimento parallelo tra tassi italiani e spread che non e' cosi' scontato, ma che di fatto ci permette di considerare il secondo come una proxy del primo e quindi di escludere il caso di correlazione spuria. La tabella a lato mostra la correlazione tra i prezzi settimanali (08/02/2013-06/02/2015) delle sedici societa' che compongono il nostro campione e la corrispondente stringa dello spread. Abbiamo notato che la volatilita' del decennale tedesco nel periodo e' stata inferiore del 53% a quella del Btp.

Guida a sorpresa la classifica Hera, con una correlazione inversa del -0,95. Ricordiamo che la misura canonica di correlazione (Pearson) assume sempre un coefficiente compreso tra -1 (in caso di perfetta relazione inversa) e 1 (in caso di perfetta relazione positiva), e che si solito si indica con “correlazione forte” un coefficiente superiore a 0,7 in valore assoluto. Questo ci permette di dire che negli ultimi due anni, una discesa dello spread ha generato un balzo della quotazione della multi utility bolognese quasi di pari ammontare. Vale ovviamente anche il viceversa. Segue Terna (-0,91) , che e' esposta totalmente su business regolati e quindi fortemente dipendente dai tassi, che impattano su Rab e Wacc regolato. Enel poi mostra una correlazione molto alta(-0,91), nonostante le linee di business non si sviluppino solo in Italia. La spiegazione potrebbe risiedere nel fatto che il gruppo guidato da Francesco Starace e' esposto per una buona porzione anche in Spagna (22% dell’Ebitda al 30 settembre 2014), un Paese con un grado di rischio che gli investitori ritengono simile a quello Italiano. Immediatamente a ridosso troviamo Acea (-0,91), Snam (-0,89) , Acsm-Agam (-0,81) ed Enel Green Power(-0,80). Risultano infine essere poco correlate Falck Renewables, forse a causa dell’esposizione in Inghilterra e Francia (circa il 50% della capacita' installata al 30 settembre 2014) e di alcune dinamiche societarie che ne hanno frenato la quotazione nell’ultimo anno, e quasi tutte le Small Cap, guidate da movimenti di prezzo fortemente influenzati dalle entrate e uscite dei grandi investitori e per cui quasi stocastici ai fini di una simile analisi.

627 di 730-25/2/2015 09:560

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Gli azionisti stabili di HERA si preparano a scendere al 33-35% del capitale, dall'attuale 54%, nel giro di tre anni: lo ha affermato sabato il sindaco di Bologna, Virginio Merola. Le dichiarazioni di Merola sono ripresa stamattina da MF. Del riassetto si parlerà in una riunione del patto fissata per il 23 aprile.

Il patto tra gli azionisti di riferimento è stato rinnovato a dicembre per soli sei mesi, quanto affermato dal sindaco di Bologna è un avvertimento da tenere in considerazione: sul titolo incomberà per molto tempo la minaccia di collocamento. Manteniamo il giudizio NEUTRALE con target price a 2,25 euro. (WEBSIM)

628 di 730-25/2/2015 15:190

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Hera è uno dei titoli peggiori oggi a Piazza Affari con un calo del 3,5% a 2,142 euro.

Ieri il titolo dell'utility bolognese si era spinto sui massimi dal settembre 2008 a 2,2380 euro.

Gli azionisti stabili si preparano a scendere al 33-35% del capitale, dall'attuale 54%, nel giro di tre anni: lo ha affermato sabato il sindaco di Bologna, Virginio Merola.

Le dichiarazioni di Merola sono riprese stamattina da MF.

Del riassetto si parlerà in una riunione del patto fissata per il 23 aprile.

Il patto di sindacato attuale controlla il 51% di Hera e ne fanno parte il comune di Bologna con il 9,7%, Con.Ami con il 6,89%, Ravenna Holding con il 5,8%, seguiti da Trieste, Padova, e Udine.

La società pubblicherà i risultati del quarto trimestre 2014 il prossimo 24 marzo.

Il titolo guadagna il 10% circa da inizio 2015.

629 di 730-27/2/2015 15:290

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Aimag avrebbe deciso di lanciare una gara pubblica per individuare un nuovo partner, ma il gruppo guidato da Tomaso Tommasi di Vignano rimane ottimista sulla conclusione dell' operazione finalizzata ad aumentare la propria partecipazione, al momento ferma al 25 per cento. La formula con la quale Aimag starebbe cercando parti interessate e' poco chiara. Inoltre, sembra indispensabile una fusione con partner piu' grande per poter vincere la prossima gara per la concessione del servizio di distribuzione del gas. Inoltre, in caso di cessione della quota di maggioranza di Aimag e in situazione di disaccordo, le clausole del contratto d' acquisto prevedono che Hera possa dismettere per intero la sua quota, e dirottare altrove queste risorse.

630 di 730-12/3/2015 13:260

lacarlo

N° messaggi: 13916 -

Iscritto da: 25/10/2008

si avvicina al massimo storico!

631 di 730-12/3/2015 14:080

manitou3

N° messaggi: 899 -

Iscritto da: 09/8/2008

oggi mi ha sorpreso ,il mio difensivo preferito ha avuto un sprint inconsueto,in vista dei risultati ,chissà ?

632 di 730-Modificato il 12/3/2015 15:200

manitou3

N° messaggi: 899 -

Iscritto da: 09/8/2008

il passato

633 di 730-23/3/2015 12:570

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Il business idrico e quello dei rifiuti saranno i driver principali dei conti 2014 che Hera riporterà domani, 24 marzo. Le stime di Mediobanca Securities sono in linea con quelle consenso. In particolare la banca d'affari si aspetta un ebitda di 835 milioni di euro (831 milioni nel 2013) e il consenso di 855 milioni.

La ripartizione dovrebbe essere la seguente: rifiuti 250 milioni (+5%) vista la continua crescita sia dei rifiuti industriali sia di quelli urbani; water 228 milioni (+2%): l'attività sottostante deve ancora performare positivamente come conseguenza del nuovo sistema normativo. Segno negativo, invece, per le vendite di gas viste a 250 milioni (-9%).

L'azienda ha d'altra parte subito una riduzione dei ricavi per le condizioni climatiche più miti e ha registrato margini di negoziazione più bassi a causa dei cambiamenti nel metodo con il quale il prezzo delle materie prime è definito dall'AEEGSI (l'Autorità per l'energia elettrica, il gas e il sistema idrico). Anche le vendite di elettricità sono viste contrarsi del 10% a 78 milioni. Hera dovrebbe, infatti, risentire di una certa compressione dei margini in questo business. Infine, altri 30 milioni di euro.

L'ebit è invece atteso a 437 milioni (433 milioni la stima del consenso) e l'utile netto dovrebbe scendere del 12% a 146 milioni (149 milioni la stima del consenso e 165 milioni il dato 2013). Nonostante il calo dell'utile netto, Hera dovrebbe confermare il dividendo a 0,09 euro per azione. Infine, il debito dovrebbe risultare flat anno su anno a 2,6 miliardi (2,59 miliardi a fine 2013) grazie a una generazione di cassa positiva a fronte di investimenti (capex) pari a 355 milioni.

"Considerando la debolezza attesa per il business del gas, riteniamo importante sottolineare che Hera è riuscita a compensare questo effetto negativo con il forte business dei rifiuti, il miglioramento della regolamentazione nel business idrico e lo sforzo sulle sinergie. Per cui confermiamo il rating outperform e il target price a 2,60 euro sul titolo", indicano gli analisti di Mediobanca Securities, titolo che al momento in borsa sale dello 0,73% a quota 2,212 euro.

634 di 730-24/3/2015 16:400

manitou3

N° messaggi: 899 -

Iscritto da: 09/8/2008

se chiude sopra i 2,26

635 di 730-25/3/2015 09:120

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

HERA - ELETTRICITA' E ACQUA TRAINANO IL 4° TRIM.

La multiutility con sede a Bologna ha chiuso il periodo ottobre-dicembre del 2014 con un Ebitda di 235,1 milioni, in crescita del 2,5% su base annua e il 5,4% sopra le stime di consensus. Alla base di questo miglioramento il maggior contributo al margine operativo lordo del gruppo Hera del settore acqua e di quello elettricita' rispetto al quarto trimestre del 2013. L' Ebitda della divisione gas e di quella ambiente e' rimasto sugli stessi livelli del quarto trimestre del 2013. Ancora piu' sostenuta la crescita (+8,8% su base annua) dell' Ebit, pari 128,4 milioni e il 6% sopra il consensus. Il minor carico fiscale ha poi permesso all' utile netto di aumentare del 55,4% su base annua, raggiungendo quota 53,4 milioni, il 41,7% sopra le stime di consensus. L' indebitamento finanziario netto al 31 dicembre 2014 e' stato pari a 2,64 miliardi, in flessione del 2,2% rispetto al dato allo scorso 30 settembre. E' stato proposto un dividendo unitario di 0,09 euro, in linea con quello dell' esercizio 2013. Nell' attesa della presentazione dei conti del 2014 che si terra' oggi alle ore 9.30, la reazione del titolo a piazza Affari e' stata piuttosto contenuta (+0,5%).

Nella tarda mattinata di ieri il gruppo guidato da Tomaso Tommasi di Vignano ha pubblicato i risultati del quarto trimestre 2014, che sono stati migliori delle attese degli analisti. L' Ebitda, pari a 235,1 milioni, e' aumentato del 2,5% su base annua, battendo le stime di consensus di circa il 5,4%, a fronte di ricavi in flessione del 3,3% rispetto allo stesso periodo del 2013.

A livello di margine operativo lordo delle singole divisioni, il risultato migliore rispetto al quarto trimestre del 2013 e' stato registrato dal comparto Acqua, il cui Ebitda e' cresciuto del 9,8% grazie soprattutto alla revisione delle tariffe definita dall’Authority (AEEGSI), che ha previsto anche il recupero di alcuni crediti pregressi. Molto bene anche l' andamento del margine operativo lordo del settore Elettricita' , in progresso del 7,6% su base annua per effetto dei maggiori margini sulle attivita' di vendita sul mercato libero e su quello di salvaguardia che sono stati in grado di piu' che compensare il calo dei volumi venduti a causa della debolezza della domanda (nel quarto trimestre del 2014 -2,9% su base a livello nazionale). Ricordiamo poi che l’ampliamento della base clienti con il consolidamento di Est Reti Elettriche, risale all’ultima frazione del 2013, e pertanto in questo senso il confronto fra risultati e' omogeneo. Sostanzialmente stabile (+0,9% su base annua) nel quarto trimestre del 2014 l' Ebitda della divisione Gas, che comprende i servizi di distribuzione e vendita di gas metano e GPL, teleriscaldamento e gestione del calore, e che ha beneficiato del consolidamento delle attivita' di Amga Udine (con i circa 90mila suoi clienti portati in dote) dal primo luglio 2014. A parziale compensazione dell' ampliamento dell' area di consolidamento il crollo della domanda, strettamente connessa al clima eccezionalmente mite, e la revisione al ribasso delle tariffe da parte dell' Authority per il segmento del mercato sotto tutela. Praticamente invariato (+0,3% su base annua) anche l' Ebitda del ramo Ambiente, penalizzato dal fermo di alcuni impianti AcegasAps, nonostante la dinamica positiva dei volumi trattati, soprattutto sul fronte dei volumi speciali. Passando all' esame dell' Ebit, emerge che il risultato operativo di Hera nel quarto trimestre del 2014, pari a 128,4 milioni, ha beneficiato dell' aumento dell' Ebitda ma anche della flessione del 4,2% su base annua della voce ammortamenti, accantonamenti e perdite di valore. Nel complesso, l' Ebit e' aumentato dell' 8,8% su base annua, battendo del 6% le stime degli analisti. Al di sotto dell’utile dell’attivita' caratteristica, il risultato della gestione finanziaria e' rimasto invariato, in linea con la stabilita' dell’indebitamento finanziario netto medio nel periodo. Inoltre, il minore carico fiscale generato dalla flessione al 6,5% da precedente 10,5% dell' addizionale Ires (Robin Hood Tax) ha consentito all' utile netto del quarto trimestre del 2014 di raggiungere quota 53,4 milioni, in crescita del 55,4% su base annua e il 41,7% sopra le stime di consensus. Sul fronte dello stato patrimoniale al 31 dicembre 2014, l' indebitamento finanziario netto e' stato pari a 2,64 miliardi, in flessione del 2,2% rispetto al 30 settembre e in linea con il dato di consensus. Il decremento e' stato possibile grazie alla buona generazione di cassa da attivita' operativa, che ha finanziato gli investimenti del quarto trimestre del 2014. Quest' ultimi sono diminuiti del 4% su base annua e sono stati lievemente inferiori alle stime di consensus degli analisti.

Il Consiglio di amministrazione di Hera ha poi proposto un dividendo di 9 centesimi per azione, in linea con quello dell’esercizio 2013 e con le stime degli analisti. La cedola, che verra' staccata il prossimo 22 giugno, corrisponde ai prezzi attuali ad un dividend yield di circa il 4 per cento. Contenuta la reazione del titolo a piazza Affari, che ieri ha chiuso a 2,25 euro (+0,5%), in attesa della presentazione di oggi (ore 9:30) alla comunita' finanziaria. Da sottolineare che nella seduta di lunedi', il titolo era stato il migliore del settore con un rialzo dell' 1,8% rispetto alla chiusura di venerdi'.

636 di 730-26/3/2015 09:520

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Ieri nella conference call con gli analisti per illustrare i risultati 2014, il management di Hera ha confermato l'intenzione di modificare lo statuto della società per eliminare l'obbligo per gli azionisti pubblici di rimanere sopra la soglia del 51%. La modifica aprirà dunque la possibilità che da luglio 2015 alcuni dei Comuni azionisti procedano alla vendita di azioni.

Dopo i risultati alziamo in media del 2,5% le nostre stime sull'utile del 2015 e del 2016. Alziamo il target price a 2,40 euro da 2,25 euro, ma la raccomandazione resta NEUTRALE anche perché sul titolo incombe il rischio "overhang", ovvero il rischio che arrivino sul mercato le azioni messe in vendita da alcuni azionisti.

(WEBSIM)

637 di 730-15/4/2015 09:510

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Il Comune di Bologna, primo socio di Hera con il 10% del capitale, non venderà azioni. Lo ha detto ieri il sindacato Virginio Merola. Il Comune aveva detto in passato di voler ridurre la quota.

Notizia positiva. Ricordiamo che la recente modifica dello statuto di Hera consentirà, a partire da luglio 2015, di portare la quota del patto vincolata dall'attuale 51% al 48,8% entro la fine dell'anno, al 45,1% nel 2017 e al 38,5% a regime.

Confermiamo la raccomandazione NEUTRALE con target price a 2,40 euro.

(WEBSIM)

638 di 730-15/4/2015 11:340

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

Hera +1,24% a 2,286 euro. Il Comune di Bologna, principale azionista con il 9,7%, non procedera' alla vendita di azioni del gruppo. "Questa notizia riduce l'esposizione della societa' al rischio overhang alla luce del possibile cambiamento del patto", commenta Mediobanca Securities. Del resto, per gli esperti "e' difficile per il Comune trovare un investimento alternativo, considerando il forte profilo di crescita di Hera. Inoltre, una riduzione della quota del Comune per alimentare il consolidamento non sarebbe neanche un catalizzatore per Hera rispetto alle altre municipalizzate, visto che la societa' ha gia' una struttura di governance diversificata, con un forte team manageriale che ha consentito un positivo percorso in termini di M&A".

639 di 730-27/4/2015 15:140

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

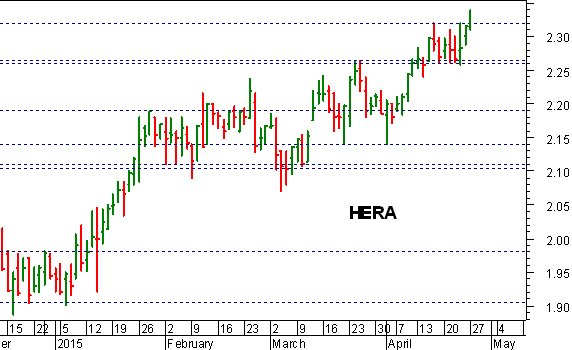

Importante segnale di forza per Hera , che ha superato la resistenza di breve a 2,32 euro segnando i nuovi massimi di periodo e rilanciando così la dinamica positiva partita a inizio anno. Una conferma di questo breakout potrà spingere le quotazioni verso un target potenziale a 2,375-2,38 con una seconda proiezione, decisamente più ambiziosa, posta a ridosso di quota 2,45. Anche l’analisi quantitativa descrive uno scenario costruttivo, con gli indicatori di tendenza allineati in posizione long e gli oscillatori di forza relativa in rialzo oltre le rispettive soglie di equilibrio. Al ribasso, il supporto principale si colloca invece in area 2,265-2,26 euro.

(MILANO FINANZA)

640 di 730-05/5/2015 09:540

GIOLA

N° messaggi: 29912 -

Iscritto da: 03/9/2014

HERA - I COMUNI SI PREPARANO AD ALLENTARE LA PRESA

Il patto di sindacato tra i comuni azionisti di Hera sarebbe stato rivisto, lo scrive Il Sole24Ore. Il cambio degli assetti societari, è in linea con le linee guida diffuse a fine 2014: i soci pubblici, oggi al 54% del capitale, potranno scendere gradualmente al 38% del capitale entro il 2017.

La revisione del patto parasociale che scade il 30 giugno è stata annunciata in tutti i modi, il rischio overhang sul titolo dovrebbe essere quindi limitato.

Lo statuto della società consente, a partire dal primo di luglio 2015, agli azionisti pubblici di ridurre la quota.

Confermiamo la raccomandazione NEUTRALE con target price a 2,40 euro.

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista