Telecom Italia (TIT)

-

Modificato il 30/8/2024 10:00

0

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

| Grafico Intraday: Telecom Italia SpA | Grafico Storico: Telecom Italia SpA |  |  |

| Grafico Intraday: Telecom Italia | Grafico Storico: Telecom Italia |  |  |

https://www.tim.it

|

|

Lista Commenti

16258 Commenti

... ...

|

121 di 16258

-

20/2/2015 17:16

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Nella giornata di oggi il management di Telecom Italia, ha presentato a Londra l' aggiornamento del suo piano strategico 2015-2017. Il piano prevede una crescita organica dei ricavi nel 2016 che dovrebbero ricominciare a crescere nel 2017. Cinque ingredienti spingeranno questa crescita, che il CEO Patuano sottolinea sara' ' organica' : investimenti, efficientamento dei costi, partnership con Sky in Italia, prosecuzione crescita in Brasile e il calo nella perdita di clienti nel fisso. Innanzitutto gli investimenti, linfa vitale del gruppo tlc. In particolare L' obiettivo e' portare, da un lato, per la rete fissa, l' NGN (next generation network) da una copertura del 50% della base clienti di un anno fa al 75% a fine 2017 e dall' altro per il mobile portare la copertura dall' 80% gia' raggiunto al 95% a conclusione del piano. Il secondo ingrediente e' l' efficientamento dei costi, 1 miliardo nel periodo di piano. Terzo aspetto sara' l' upgrade alla pay tv in Italia con un accordo (' Squared Top Quality' ) con Sky Italia per rilanciare il broadband. Quarto fermare o arginare il fenomeno del line losses, cercando di riportare al fisso i clienti che hanno solo il mobile. Infine il rilancio degli investimenti in Brasile che costituisce lo scenario ideale per lo sviluppo del broadband del mobile.

|

122 di 16258

-

23/2/2015 12:02

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

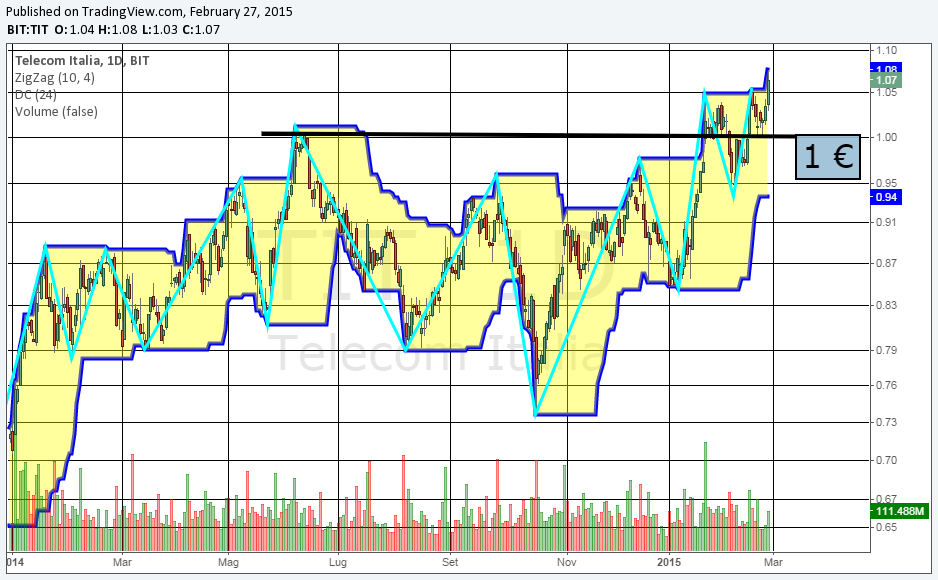

Telecom Italia segna un piccolo guadagno a +0,1% a 1,0140 euro.

Stamattina gli analisti di Ubs hanno confermato il giudizio negativo Sell, pur alzando il target sul titolo a 0,60 euro dagli 0,55 euro precedenti.

Il prezzo è del 39% inferiore agli attuali prezzi di Borsa, venerdì il titolo ha chiuso a 1,01 euro.

Durante la presentazione dei conti di venerdì è emerso che Telecom Italia non intende valutare un'integrazione con la brasiliana Grupo Oi ma che terrà in considerazione eventuali offerte sulla controllata brasiliana Tim Participacoes.

Rimane, invece, l'interesse a Metroweb, anche se al momento non ci sono le condizioni per entrare nel capitale.

|

123 di 16258

-

23/2/2015 12:48

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Trimestre senza sorprese il quarto del 2014. Il business domestico conferma la stabilizzazione emersa nel trimestre precedente. Al suo interno pero', ancora significativo il dato di perdita di clienti ('line losses' ) per quanto riguarda il business di rete fissa. Il management sta puntando sull' accelerazione della copertura con reti di ultima generazione per mantenere la clientela. Invariato il livello di debito a fine anno a causa soprattutto dell' investimento in frequenze.

|

124 di 16258

-

25/2/2015 15:27

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Telecom I. +1,86% a 1,039 euro. Ieri, sottolinea un analista, Fitch ha reso noto che potrebbe rivedere al rialzo l'outlook sul rating del gruppo se ci saranno progressi nei risultati nei prossimi trimestri. Per Fitch la guidance di una stabilizzazione dell'Ebitda domestico e' raggiungibile.

|

125 di 16258

-

25/2/2015 15:52

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

"Padrona del proprio destino". E' questo il titolo di un report di Equita Sim su Telecom I. (+1,86% a 1,039 euro) in cui gli analisti sostengono che il piano industriale 2015-2017 "rafforza l'idea che il gruppo sia finalmente 'all'attacco'", peraltro in un momento in cui il contesto e' "favorevole, con l'accelerazione del consolidamento di settore, bassi tassi di interesse e probabile sostegno del Governo per gli investimenti nella rete". Gli esperti sottolineano come "per anni la mancanza di regolamentazioni chiare e una sfavorevole struttura dell'azionariato abbiano obbligato Telecom a posticipare il suo upgrade della rete e allo stesso tempo a distribuire dividendi che non sempre erano al passo con la performance industriale/finanziaria. Di conseguenza, la società ha basato le strategie sui prezzi invece che sulla qualità del servizio". Ma da un anno e' iniziata, nota Equita, "una fase più industriale, che ha portato a un'accelerazione nel piano 2015-2017. Varie iniziative lanciate dalla squadra di Marco Patuano danno l'impressione che Telecom sia una società 'all'attacco' e stia cercando di essere padrona del suo destino". Rating buy, prezzo obiettivo a 1,15 euro.

|

126 di 16258

-

Modificato il 26/2/2015 13:33

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Il collocamento in borsa delle torri di trasmissione di TELECOM ITALIA (raggruppate in Inwit), dovrebbe arrivare entro il primo semestre dell'anno. Lo ha detto Gaetano Micciché, amministratore delegato di Banca Imi (il global coordinator dell'operazione) a margine di un evento. Il manager ha dichiarato che l'istituto sta lavorando alacremente con la società per perfezionare l'IPO di Inwit entro il primo semestre dell'anno.

|

127 di 16258

-

27/2/2015 11:03

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Il global coordinator di TELECOM ITALIA (-0,94% a 1,055 €) per l' Ipo della societa' delle torri di trasmissione ha reso nota la risoluzione di TELECOM di proseguire con la quotazione di Inwit, che dovrebbe concludersi entro il primo semestre del 2015. Ricordiamo che IMI banca e' stata anche global coordinator per l' IPO di Rai Way e secondo l' Ad Micciche' l' operazione lanciata da Ei Towers su Ray Way non avra' ripercussioni sulla volonta' di Telecom. Ricordiamo che alcune settimane fa da indiscrezioni di stampa era emersa la possibilita' per Telecom di proporsi come consolidatore del settore.

|

128 di 16258

-

27/2/2015 17:40

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Telco, l'azionista di riferimento di Telecom Italia, ha rimborsato integralmente il finanziamento bancario (677 milioni di euro circa, inclusi gli interessi maturati) e il prestito obbligazionario sottoscritto dai soci (1,88 miliardi di euro circa, inclusi gli interessi maturati) mediante risorse rivenienti da finanziamenti soci per complessivi 2,56 miliardi di euro, erogati dagli azionisti in misura proporzionale alle quote di partecipazione al capitale della società. A seguito del rimborso del finanziamento bancario è stato cancellato il pegno sulle azioni ordinarie Telecom Italia di proprietà di Telco concesso a favore delle banche finanziatrici. Inoltre, i soci hanno prorogato la durata del patto parasociale su Telco fino al 30 giugno 2015.

|

129 di 16258

-

01/3/2015 10:31

0

6nove

N° messaggi: 22396 -

Iscritto da: 03/8/2012

Ma Gaetano Miccichè é quel famoso ex parlamentare di Siracusa di forza italia? Si é riciclato in banca? Ottimo viva l italia

|

130 di 16258

-

02/3/2015 09:19

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

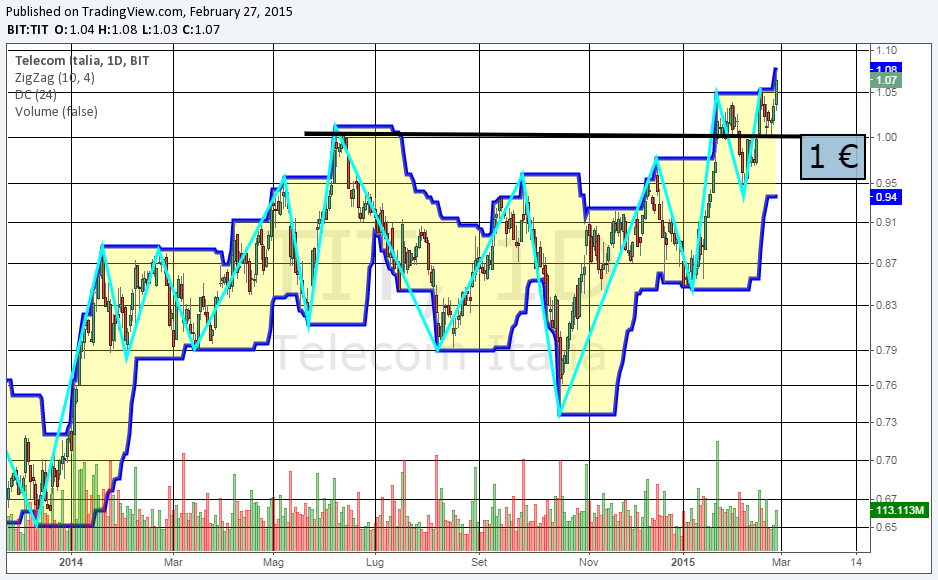

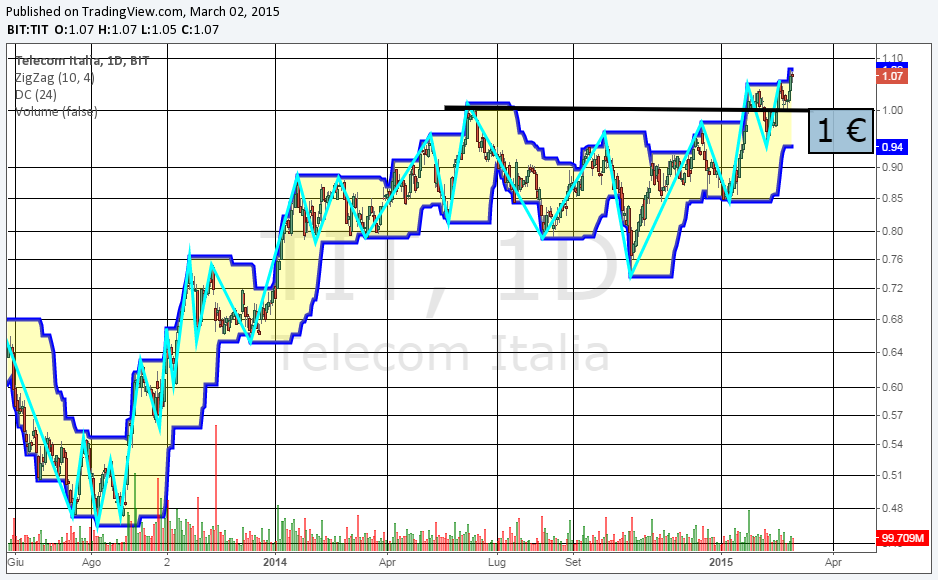

Telecom Italia brilla in rialzo del 2% portandosi sui massimi dall'aprile 2011 a 1,0860 euro.

Due le novità di oggi, di valenza opposta, che muovono il titolo.

Secondo indiscrezioni de IlSole24Ore e di altri quotidiani, Matteo Renzi si prepara a lanciare un programma di rilancio delle infrastrutture telefoniche italiane che potrebbe avere pesanti ricadute per Telecom Italia, intanto perché fisserebbe un termine all'utilizzo della vecchia rete di trasmissione in rame, ma soprattutto perché il piano di investimenti costringe gli operatori a uniformarsi ad un protocollo tecnologico diverso da quello sul quale sta puntando l'operatore guidato dal ceo Marco Patuano.

Il governo ha smentito che sia in arrivo un decreto punitivo, affermando attraverso uno dei sottosegretari con delega alle comunicazioni, che quanto riferito dai giornali è inesatto.

Se la nuova legge imponesse una data di fine vita alla rete in rame, Telecom Italia avrebbe una ricaduta molto negativa in termini di svalutazione del bene di cui è proprietaria.

Secondo indiscrezioni, il termine potrebbe essere il 2030. Da verificare inoltre stamattina, come il mercato valuterà le avance arrivate a Telecom Italia da Orange: un preludio di negoziato che potrebbe portare alla nascita di un gruppo italo - francese formato da due ex monopolisti.

Un portavoce della società italiana ha già ridimensionato la portata di quanto affermato dal numero uno dell'operatore francese Stephane Richard in un colloquio con una testata francese e con il Wall Street Journal.

"Penso che sarebbe un affare molto interessante", ha detto Richard al Wall Street Journal prima del Mobile World Congress di Barcellona.

"Stiamo pensando a questo proposito, ma e' una discussione puramente interna".

"Non c'e' nessuno scambio di vedute tra Telecom e Orange'', ha precisato Telecom Italia ieri sera.

|

131 di 16258

-

02/3/2015 16:11

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Dalle comunicazioni giornaliere fornite dalla Consob si apprende che BNP Paribas ha incrementato dallo 0,85% allo 0,9% lo “short” su Telecom Italia. La segnalazione è datata 27 febbraio.

|

132 di 16258

-

03/3/2015 09:31

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Il consiglio dei ministri discute oggi il piano per portare ovunque la banda larga in Italia, secondo indiscrezioni, il governo ha deciso di non rottamare la vecchie rete telefonica in rame.

Sul Sole24Ore si parla anche di possibili incentivi all'utilizzo della tecnologia FTTH, quella che prevede di portare la rete fino sulla porta di casa. Previsti incentivi per il passaggio alla fibra.

Separatamente, alcuni quotidiani scrivono che Orange potrebbe rilevare l'8,3% di Telecom Italia da Vivendi.

Sul tema di una possibile aggregazione tra i due ex monopolisti della telefonia di Italia e Francia, il presidente di Telecom Italia, Giuseppe Recchi, ha precisato che non c'è stato nessun incontro con

Orange, nemmeno sono state avviare riflessioni sul tema.

Per finire, il lungo bollettino giornaliero sulla telefonia, è da segnalare che Vodafone, attraverso un'intervista a la Repubblica del numero uno di Vodafone Italia, ribadisce il no all'ipotesi che Telecom Italia possa avere la maggioranza di Metroweb.

In merito all'ipotesi di un matrimonio tra Telecom Italia ed Orange, riteniamo che la presenza dell'azionista pubblico possa rappresentare un ostacolo all'operazione.

Confermiamo la raccomandazione NEUTRALE con target price a 1,15 euro. (WEBSIM)

|

133 di 16258

-

03/3/2015 11:19

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

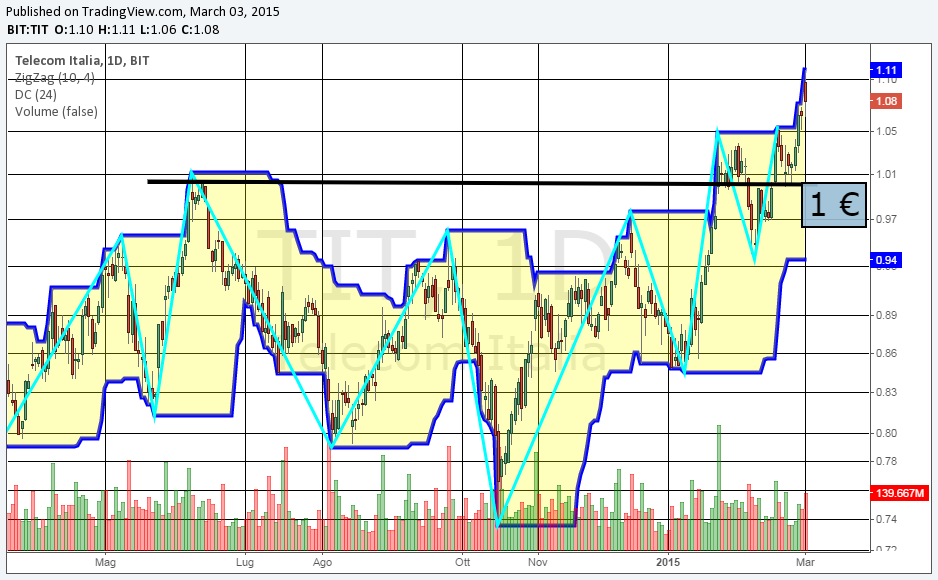

Banca Akros conferma la raccomandazione accumulate su Telecom I. (+1,48% a 1,096 euro) e il prezzo obiettivo a 1,13 euro. Gli esperti pongono l'accento sulle ipotesi di fusione tra il gruppo e Orange. "Crediamo che il modo piu' diretto per entrare nel capitale di Telecom I. sia attraverso l'acquisizione delle quote detenute dai partner finanziari di Telco", che ammontano intorno al 7,6%, spiegano gli esperti, evidenziando come una fusione sia improbabile nel breve periodo a causa di implicazioni politiche. "Telecom I. e' sempre stata una questione sensibile per il Governo italiano" commentano gli esperti, che sottolineano poi il modesto ammontare di sinergie in deal transnazionali a causa dell'assenza di efficienze di rete e razionalizzazione di mercato. "L'acquisizione di una posizione minoritaria avrebbe poco impatto positivo per gli azionisti di minoranza del gruppo", sostengono gli esperti. In base ai calcoli di Akros, "anche a prezzi vicini a quelli attuali di Telecom Orange non dovrebbe" eventualmente "offrire piu' del 20% in cash"

|

134 di 16258

-

04/3/2015 09:20

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Telecom Italia è poco mossa a 1,08 euro.

La società non sarà obbligata a rottamare la vecchia rete telefonica in rame: il piano da 6,7 miliardi di euro per lo sviluppo della banda ultra larga presentato ieri dal governo italiano, non prevede l'obbligo di dismissione della vecchia infrastruttura.

Gli obiettivi del provvedimento sono la copertura fino al 50% della popolazione con un servizio di 100 mbt/s al 2020.

Il governo punta all'estensione della rete fino agli immobili ma senza varcare il portone d'ingresso delle abitazioni dei clienti.

I fabbisogni finanziari secondo una fonte sentita da Reuters, sono "stimati dal governo in circa 1 miliardo per la copertura con i 30 mb/s e in 2,7 miliardi per garantire alla metà degli italiani una navigazione ultraveloce finoa 100 mb/s".

Il piano prevede investimenti pubblici e privati per 6 miliardi da qui al 2020.

Altri 2 miliardi saranno messi dalle aziende in base ai piani di investimento già annunciati. Infine il governo spera di riuscire a "sollecitare" leimprese a investire ulteriori 4 miliardi.

Non si parla di switch-off obbligatorio alla fibra né si parla di servizio universale: ovvero l'obbligo di portare la banda a 30 mbit/s a qualsiasi cliente ne faccia richiesta.

Manca anche ogni riferimento alla tecnologia, rame o fibra, con cui si farà la Ring. Il ministro Guidi ha detto che gli "aspetti tecnici", vengono lasciati alle imprese.

L'obiettivo 3 Dae (Digitael agenda for Europe) fissato dall'agenda digitale europea comporta al 2020 la fornitura di banda a 30 mb/s per l'intera popolazione e a 100 Mbp/s almeno il 50% al 2020.

|

135 di 16258

-

04/3/2015 10:36

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Banca Akros vede implicazioni neutrali per Telecom I. dalle misure previste dal Governo per la banda larga. Misure che, sottolineano gli esperti, come da attese sono piu' miti rispetto a quanto anticipato dalla stampa. Per gli esperti, quindi, l'impatto e' neutro per l'azienda che dovrebbe essere in grado di investire in maniera piuttosto libera nelle aree chiave. Rating accumulate e Tp di 1,13 euro per azione. Telecom I. -0,37% a 1,073 euro

|

136 di 16258

-

05/3/2015 09:59

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Il piano del governo sulla banda larga prevede di riuscire a stimolare da 1 miliardo a 6 miliardi gli investimenti del settore privato, grazie a sgravi fiscali e credito d'imposta.

Il governo metterebbe inoltre a disposizione circa 1,7 miliardi per la migrazione a connessioni ad alta velocità (slegate dalla tecnologia utilizzata), per il 30% della popolazione.

Secondo qualche quotidiano vi sarebbero perplessità sulla copertura finanziaria del piano.

Sul tema Metroweb, per Il Sole 24 Ore, Vodafone andrà avanti su anche se non si trovasse un accordo con Telecom.

Sempre sul quotidiano finanziario il sottosegretario allo Sviluppo economico, ha dichiarato di ritenere che ci siano "ancora margini per un accordo" con Telecom su Metroweb con il governo che prediligerebbe l'idea di un "condominio" per Metroweb .

In attesa del completamento della scissione Telco ha rinnovato fino a giugno il patto su Telecom al 30/6/2015 e estinto il finanziamento.

Giudichiamo positivo per Telecom Italia il piano del governo, i cui contenuti sono ancora da chiarire, soprattutto in merito all'erogazione dei sussidi.

Il tema Metroweb rimane aperto; giudicheremmo negativamente un eventuale condominio su quest'ultimo.

Confermiamo la raccomandazione NEUTRALE con target price a 1,15 euro. (WEBSIM)

|

137 di 16258

-

05/3/2015 11:14

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

I titoli europei delle tlc sono saliti del 20% dai minimi del luglio 2013. Chi ha fiato per correre ancora? Secondo gli analisti di Barclays lo scenario del settore è favorevole grazie a una serie di fattori esterni (minori rischi nella regolamentazione, nuove opportunità da sfruttare per dati su mobile e fibra ottica, consolidamento del mercato) e al miglioramento dei fondamentali, che beneficiano del calo del costo del capitale.

1)Vodafone. Il target price del colosso inglese delle tlc è 265 pence (+18%) con rating overweight (sovrappesare). Dopo la cessione di Verizon Wireless sta trasformando il suo profilo di crescita e ha la flessibilità di bilancio per investire in questo senso a differenza di molti competitor. Nello scenario più ottimista può arrivare a 315 pence. Attraente il rendimento della cedola, intorno al 5% nel 2015 e 2016. Sul listino londinese, dove capitalizza 60 miliardi di sterline, tratta 40,7 volte l’utile per azione (eps) 2015 e 42 quello del 2016, che sono stimati rispettivamente 5,5 e 5,4 pence. Negli ultimi 12 mesi il total return (performance+dividend yield) è negativo (-4%).

2)Telecom Italia . Rating neutrale (equalweight) con target price 1,25 euro (+14,7%), che può salire fino a 1,42, per il gruppo guidato da Marco Patuano, che nonostante la situazione difficile è riuscito a raggiungere il suo obiettivo più importante, la riduzione del debito, sebbene il calo del rapporto debito netto/ebitda sia ostacolato dalla flessione del reddito operativo lordo, sotto pressione a causa dell’agguerrita concorrenza. Il titolo, che capitalizza a piazza Affari 20 miliardi di euro, viene scambiato 14,2 volte l’utile per azione 2015 e 12,6 quello del prossimo esercizio. Negli ultimi 12 mesi ha reso (total return) il 30%.

3)Swisscom. Giudizio positivo (overweight) per la compagnia elvetica, che capitalizza 28,4 miliardi di franchi, visto che i trend di crescita nazionale sono elevati. E’ inoltre uno dei titoli meno volatile del settore, con la possibilità in futuro di incrementare il ritorno per gli azionisti. Il prezzo obiettivo di 600 franchi svizzeri implica un upside del 14%, a cui si aggiunge un dividend yield del 4% quest’anno e nel prossimo. Nell’ipotesi bullish il target è 660 franchi. Il p/e è 16,7 nel 2015 e 15,9 nel 2016, a fronte di un eps pari rispettivamente a 32,73 e 34,38 franchi. Il total return negli ultimi 12 mesi è del 10%.

4)Deutsche Telekom . Al gigante tedesco guidato da Timotheus Hoettges, che capitalizza 75,7 miliardi di euro, è stato assegnato il rating overweight con prezzo obiettivo 9,50 euro (+16,7%), che nello scenario ottimista sale a 24 euro. Gli analisti si aspettano che i ricavi e l’ebitda (reddito operativo lordo) rettificato crescano fra il 2015 e il 2017 al ritmo rispettivamente dell’1% e del 4%, con un impatto positivo anche sul dividendo (+5%). Il titolo, che ha un rendimento della cedola del 3,2% nel 2015 e del 3,6% nel 2016, viene scambiato 23,6 volte l’utile 2015 e 17,7 quello del 2016, pari rispettivamente a 0,69 e 0,92 euro. Negli ultimi 12 mesi ha reso (total return) il 42,5%.

5)Orange . Rating overweight per la compagnia francese guidata da Stephane Richard, che merita un prezzo di 20 euro (+25%) poiché i multipli borsistici sono bassi rispetto ai concorrenti. Il gruppo è inoltre ben posizionato per trarre vantaggio dal miglioramento dell’economia interna. Nell’ipotesi bullish il target è 21 euro. Il titolo, che capitalizza 42,5 miliardi di euro, tratta 16,2 volte l’eps 2015 e 15,5 quello del 2016, stimati rispettivamente 0,98 e 1,02 euro. Il dividend yield è 3,8% quest’anno e nel prossimo. Negli ultimi 12 mesi ha garantito un total return dell’86,5%.

6)Belgacom. Giudizio negativo (underweight) sulla compagnia belga, che secondo gli analisti è sopravvalutata se si considerano la scarsa generazione di cash flow, le modeste previsioni di crescita e la valutazione a premio rispetto ai concorrenti. Il target di 31 euro è inferiore alle quotazioni attuali (33,8). Il p/e del titolo, che capitalizza 11,3 miliardi di euro, è 20,6 nel 2015 e 22,8 nel 2016, a fronte di un eps pari rispettivamente a 1,62 e 1,46 euro. Il rendimento della cedola è stimato 4,5% quest’anno e nel prossimo. Negli ultimi 12 mesi ha reso (total return) più del 70%.

7)Kpn. Il gruppo olandese guidato da Eelco Blok ha un dividend yield del 3,3% nell’esercizio 2015 e del 3,9% nel 2016. Il rating è overweight con price target 3,60 euro, del 17% superiore alle quotazioni attuali, che arriva a 4,30 euro nello scenario più ottimista. La società, che capitalizza 13 miliardi di euro, è a un punto di svolta nelle sue attività nazionali, supportate dalla liquidità di E-Plus, e vedrà crescere il free cash flow. Il titolo viene scambiato 67,7 volte l’utile per azione 2016 (0,05 euro). Negli ultimi 12 mesi ha reso (total return) il 21%.

8)Telefonica . La compagnia di tlc spagnola guidata da Cesar Alierta merita un prezzo obiettivo di 12,40 euro. La strategia che sta perseguendo è quella giusta, ma i progressi che farà sono già scontati nelle quotazioni attuali. Il titolo, che capitalizza 64 miliardi di euro, tratta 23,2 volte l’eps 2015 e 19,5 quello del 2016, stimati rispettivamente 0,59 e 0,70 euro. Il dividend yield è 5,5% quest’anno e nel prossimo. Negli ultimi 12 mesi ha garantito un total return del 32%.

9)Telenor. Giudizio positivo (overweight) per la società norvegese, che capitalizza 228,5 miliardi di corone, con target 180 corone contro una quotazione attuale di 152,2 (+18%). Il ritmo di crescita è infatti elevato e le valutazioni borsistiche attraenti, con la possibilità di arrivare fino a 200 corone. Il p/e del titolo è 14,8 nel 2015 e 12,5 nel 2016, a fronte di un eps rispettivamente di 10,31 e 12,25 corone. Il rendimento della cedola è stimato 5,2% quest’anno e 6,4% nel prossimo. Negli ultimi 12 mesi ha reso (total return) il 22,5%.

10)Teliasonera. Il gruppo svedese, che capitalizza sul listino di Stoccolma 227 miliardi di corone, ha un dividend yield stimato del 5,7% negli esercizi 2015 e 2016, mentre il p/e è 13,2. Il rating è underweight con target price 46 corone, contro una quotazione recente di 52,40. Il titolo è sopravvalutato rispetto ai concorrenti, mentre le relazioni con gli azionisti di Megafon e Turkcell sono poco chiare, a causa dei contenziosi legali. Negli ultimi 12 mesi ha reso (total return) il 14,6%.

|

138 di 16258

-

05/3/2015 12:21

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Impasse per la questione degli investimenti sulla rete in fibra ottica nel nostro paese. Il governo mette sul piatto 6 miliardi di fondi comunitari a condizione pero' che i privati contribuiscano con 4 miliardi e per il momento non fissa scadenze a breve. Telecom Italia gioca le sue carte con cautela e aspetta di vedere gli sviluppi sul suo azionariato.

La riunione dell' altro ieri del Consiglio dei Ministri ha cercato di fare il punto sullo sviluppo dell' infrastruttura digitale nel nostro paese. E' stato fatto un riepilogo su tematiche quali fondi a disposizione e tecnologia. Dalla riunione e' emerso un comunicato stampa che ha fissato degli obiettivi in termini di copertura della popolazione con le infrastrutture digitali senza pero' identificare delle vere e proprie scadenze. Il termine del 2020 dettato dalla cosiddetta Agenda Digitale della Comunita' Europea appare ancora piuttosto lontano, soprattutto alla luce dei ritardi di esecuzione tipici del belpaese. Il governo ha messo sul piatto 6 miliardi ma si tratta principalmente di fondi europei. Nel comunicato si sottolinea come per arrivare ad una rete di nuova generazione bisognera' aggiungere 4 miliardi di fondi privati. E' chiaro, tuttavia, che perche' si attivino investimenti da parte dei privati, questi ultimi devono avere la convenienza ad investire. Al momento si registra anche una situazione di impasse per quanto riguarda la questione Metroweb con Telecom Italia che ha messo come pregiudiziale il mantenimento della maggioranza. Rinunziare alla maggioranza potrebbe comportare un ulteriore indebolimento della propria posizione competitiva. L' attuale management deve comunque attendere gli sviluppi dell' azionariato per avere chiarezza sul proprio mandato.

|

139 di 16258

-

06/3/2015 09:12

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

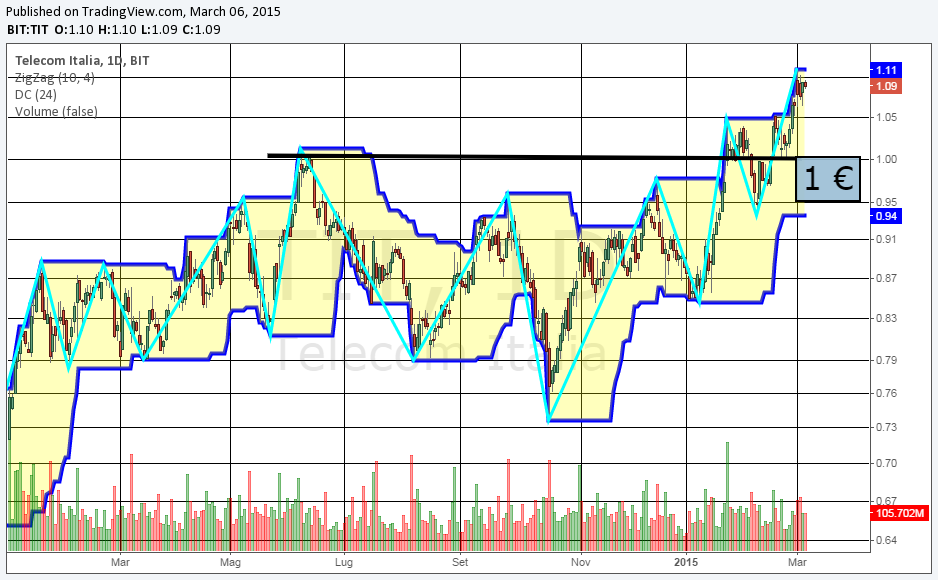

Telecom Italia sale dello 0,8% a 1,0990 euro.

Secondo IlSole24Ore, torna in auge il dossier di Sol Trujillo che avrebbe presentato il suo piano di conquista di Telecom a tutti i maggiori private equity internazionali e ai fondi sovrani più attivi nelle tlc.

Il quotidiano scrive che il controllo della società potrebbe essere preso con un 20% e con una spesa di circa 3 miliardi.

Alla vigilia della presentazione ufficiale, cambia il piano per la banda ultralarga, scrive il Corriere della Sera.

Sui siti di Palazzo Chigi, del ministro per lo Sviluppo economico e dell'Agenzia per il digitale, appare una versione diversa da quella pubblicata martedì scorso: per ottenere gli incentivi previsti per la banda Telecom dovrebbe scorporare la rete e i contributi saranno limitati al solo passaggio dal rame alla fibra.

Ieri il Sole 24 Ore scriveva che Telecom era pronta a investire 6 miliardi di euro nel piano già rivisto da una prima edizione non rendendo più obbligatorio il passaggio dal doppino in rame alla fibra alla fibra, ma puntando alla banda ultralarga per il 50% della popolazione italiana entro tre anni.

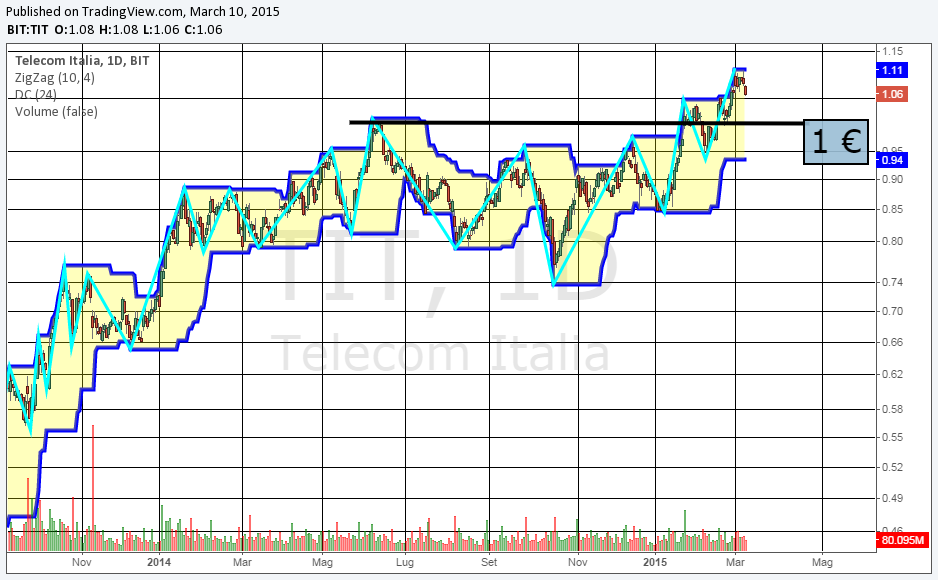

La performance da inizio 2015 è +25%.

|

140 di 16258

-

10/3/2015 10:10

0

GIOLA

N° messaggi: 35564 -

Iscritto da: 03/9/2014

Telecom Italia andrà avanti da sola sia nello sviluppo della rete di nuova generazione che nella cessione delle torri per la telefonia mobile. Lo ha detto l'AD Marco Patuano parlando a margine di un evento.

Secondo indiscrezioni, proseguono i colloqui tra Wind e Vodafone con Metroweb: i due operatori della telefonia sarebbero interessati ad investire nella società della banda larga, ma solo a patto che nessun soggetto abbia la maggioranza.

Separatamente, il quotidiano brasiliano Valor Economico ha scritto che una società russa potrebbe rilevare il 25% di Oi detenuto da Portugal Telecom.

Oi ha ribadito ieri che non sono state prese decisioni in merito.

Infine, è da segnalare l'avvertimento agli operatori della telefonia arrivato ieri da Margrethe Vestager: la commissaria UE per la concorrenza si è espresso in termini negativi sugli effetti del consolidamento nel settore TLC: le aggregazioni non hanno portato ad una discesa dei prezzi finali o a un incremento degli investimenti. Vestager dovrà esaminare prossimamente una serie di dossier su questo tema.

Riteniamo improbabile che Telecom Italia accetti di condividere gli investimenti con altri operatori.

Parzialmente negativo, in quanto frenerebbe le aggregazioni, l'approccio della responsabile dell'Antitrust per il settore.

Confermiamo la raccomandazione NEUTRALE con target price a 1,15 euro. (WEBSIM)

|

|

16258 Commenti

... ...

|

|

Messaggi a seguire: (16258)

Ultimo messaggio: 13/Feb/2025 22:44

|

|

Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista