Caligola

N° messaggi: 27329 -

Iscritto da: 01/11/2006

Grafico Intraday: Igeamed Spa

Grafico Storico: Igeamed Spa

Ho letto che Ennio Doris , presidente di Mediolanum ha comprato questo mese 393 mila azioni della società a un prezzo medio di 6.13 euro . Evidentemente si aspetta buoni risultati dalla sua società di cui conoscerà bene i conti . Sarà il caso di comprarne un pò ?

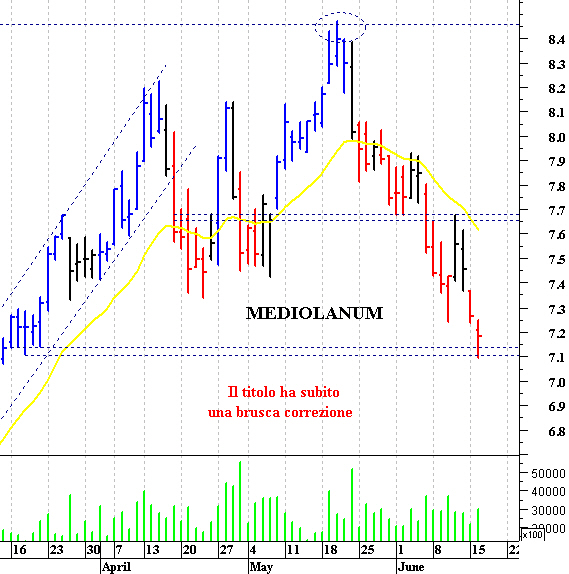

Nel corso delle ultime sedute la struttura tecnica di Mediolanum si è indebolita. Il titolo si è infatti scontrato con la solida resistenza grafica posta in area 8-8,05 euro e ha subito una brusca correzione. L’analisi dei principali indicatori quantitativi evidenzia un chiaro rafforzamento della pressione ribassista, con l’Macd e il Parabolic Sar che si sono girati in posizione short. Pericolosa una discesa sotto 7,24 in quanto può innescare un’ulteriore flessione, con un primo target a 7,15-7,14 e un secondo obiettivo a ridosso dell’importante soglia psicologica dei 7 euro. Un rimbalzo, favorito dal forte ipervenduto di brevissimo termine, dovrà invece affrontare un duro ostacolo in area 7,70-7,75 euro.

(MILANO FINANZA)

282 di 310-17/6/2015 09:520

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

ASSET MANAGEMENT- Nuova direttiva UE sulla pianificazione fiscale?

Secondo il Corriere della Sera, la UE starebbe studiando una direttiva comunitaria per combattere la pianificazione fiscale di cui beneficiano alcuni gruppi multinazionali.

La tempistica indicativa è fissata per il primo semestre 2016 e vengono menzionati i casi di Irlanda e Lussemburgo tra quelli oggetto di attenzione da parte della potenziale nuova normativa.

Riteniamo che la "pianificazione fiscale" sarà sempre più improbabile in futuro.

Tra le società italiane più coinvolte ci sono Azimut, che ha raggiunto un accordo con le autorità fiscali italiane a fine 2014, e Mediolanum, che è in attesa degli esiti di un arbitrato internazionale tra Italia e Irlanda.

La nostra raccomandazione su Azimut è NEUTRALE, target price a 26,5 euro. Anche Mediolanum è NEUTRALE con target 8,50 euro.

(WEBSIM)

283 di 310-17/6/2015 10:040

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

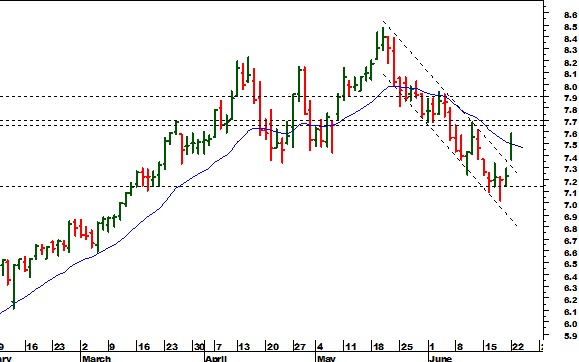

Mediolanum: la struttura tecnica si è indebolita

Nel corso delle ultime sedute la struttura tecnica di Mediolanum si è indebolita. Il titolo ha infatti subito una brusca correzione ed è sceso in area 7,12-7,10 euro. L’analisi dei principali indicatori quantitativi evidenzia un chiaro rafforzamento della pressione ribassista, con l’Macd e il Parabolic Sar che si sono girati in posizione short. Pericolosa quindi una discesa sotto 7,10 in quanto può innescare un’ulteriore flessione, con un primo target a ridosso dell’importante soglia psicologica dei 7 euro e un secondo target attorno a 6,93-6,90 euro. Un rimbalzo, favorito dal forte ipervenduto di brevissimo termine, dovrà invece affrontare un primo ostacolo a quota 7,45-7,50 euro. Difficile per adesso ipotizzare il ritorno al di sopra di quest’ultimo livello.

(MILANO FINANZA)

284 di 310-22/6/2015 13:050

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

Mediolanum: terminato il canale ribassista

Importante spunto rialzista per Mediolanum . I prezzi sono infatti usciti dal canale ribassista iniziato a maggio, grazie all’apertura odierna in gap (ulteriore segnale di forza). Se con il rimbalzo le quotazioni dovessero superare la resistenza a 7,65-75 euro, potrebbe dirsi definitivamente concluso il trend negativo. Con una fase di accumulazione adeguata nel range tra 7,80 e gli 8 euro, i prezzi potrebbero riportarsi al di sopra della soglia grafica e psicologica degli 8,00 euro, con target a 8,20 euro. Negativa sarebbe invece una chiusura odierna in area 7,40 euro, che riporterebbe le quotazioni verso 7,20 euro.

(MILANO FINANZA)

285 di 310-03/7/2015 11:220

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

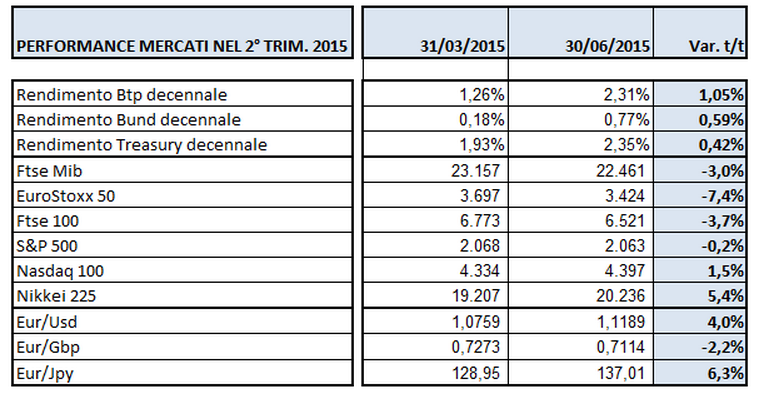

RISPARMIO GESTITO- PERFORMANCE NEGATIVE IN Q2

Nel 2° trimestre 2015 tutte le asset class (azioni, obbligazioni e cambi) hanno registrato performance negative e questo pesera' inevitabilmente sull'andamento delle commissioni variabili dei titoli del risparmio gestito, che dovrebbero risultare inferiori non solo ai valori eccezionalmente elevati conseguiti nel 1° trimestre 2015, ma anche rispetto a quelli dello stesso periodo dello scorso anno. La prossima stagione delle trimestrali potrebbe dunque essere parzialmente deludente per il settore, in particolare per Azimut e Mediolanum, che sono i titoli piu' esposti all' andamento delle commissioni di performance. Unica eccezione e' Fineco, il cui modello di business non prevede le performance fees ed i cui risultati continueranno a beneficiare della crescita delle masse.

286 di 310-08/7/2015 10:530

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

MEDIOLANUM +1% Giugno: raccolta netta di 293 milioni di euro per Banca Mediolanum

Mediolanum guadagna l'1% a 6,94 euro.

La raccolta netta di Banca Mediolanum a giugno è stata positiva per 293 milioni di euro (+6% rispetto allo stesso periodo di un anno fa).

La raccolta nel comparto fondi è pari a 600 milioni di euro.

La raccolta da inizio anno migliora a 2,17 miliardi (+15%).

In maggio la raccolta netta era stata positiva per 466 milioni di euro.

Il titolo guadagna il 34% da inizio 2015.

Su 10 analisti censiti da Bloomberg, metà consiglia di comprare il titolo, l'altra metà si suddivide tra Neutral e Sell.

287 di 310-15/7/2015 09:360

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

MEDIOLANUM - Il richiamo della Consob non mette in allarme Massimo Doris (a.d.)

Mediolanum non si aspetta che il richiamo della Consob alle società del risparmio gestito, abbia effetti negativi di qualche rilevanza, lo dice in un'intervista a MF l'amministratore delegato Massimo Doris.

La Consob non ha i poteri di costringere le società a cambiare le pratiche commerciali, ma per il settore del risparmio gestito, esiste la possibilità di un cambio delle norme sul calcolo delle commissioni di performance . Le società più esposte a questa area di ricavi, sono Azimut e Mediolanum, se entrambi i titoli abbiamo una raccomandazione NEUTRALE, il target price di Mediolanum è 8,50 euro.

(WEBSIM)

288 di 310-15/7/2015 11:410

magicmav

N° messaggi: 539 -

Iscritto da: 24/10/2014

Ma che la consob SI permette a dire CIO turbando le quotazioni..dovrebbero denunciatla Sta consob del caxxo..ha detto Una cosa senza dovere e poi recupereranno perche figurati se possono privarla di investire

289 di 310-15/7/2015 19:430

Melesio

N° messaggi: 160 -

Iscritto da: 11/3/2015

da 7.36 rivedrà almeno 8 ? io penso di si

290 di 310-15/7/2015 19:550

eliconia

N° messaggi: 4074 -

Iscritto da: 18/1/2013

È quello che dico io !!! Consob ha fatto insider trading facciamo denuncia?

291 di 310-15/7/2015 20:500

Melesio

N° messaggi: 160 -

Iscritto da: 11/3/2015

per come ci trattano sarebbe il minimo , ndr ho adat ma la mia banca dal 22/06 me li fa solo vendere perchè dice ''TITOLI USA SOTTO I 0,50$ SOLO VENDIBILI DAL 22/06/15.

Informiamo i gentili Clienti che per restrizioni imposte dal nostro broker americano, da Lunedì 22 Giugno 2015, sui titoli USA con valore inferiore ai 0,50 cent di dollaro e capitalizzazione inferiore a 50.000.000 di dollari, siamo costretti a cessare la negoziazione e sarà possibile solo la vendita degli strumenti in portafoglio.'' cioè stava a 0,15 volevo comperare ma nisba è arrivata a 0,18....posso solo venderla ....

292 di 310-27/7/2015 19:560

polarizzato

N° messaggi: 26 -

Iscritto da: 15/5/2014

speranza di una risalita, dopo il crollo di oggi..?

Ho poco esperienza e quindi non so' interpretare quello che e' accaduto oggi...

Grazie e saluti

293 di 310-02/9/2015 13:380

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

Alert di Equita: il settore del risparmio gestito rischia un ulteriore sell-off

Gli analisti di Equita vedono una situazione tecnica pericolosa per il settore del risparmio gestito e il rischio di un ulteriore sell-off. Per questo oggi hanno ridotto tutti i target price dei titoli degli asset gatherers e segnalato il rischio di un ulteriore sell-off soprattutto per Azimut , Banca Generali e Mediolanum che hanno un'elevata incidenza delle performance fee sui loro bilanci.

"La nostra idea è che il rischio di un cambiamento in senso più restrittivo della normativa europea sul metodo di calcolo delle performance fee limiti fortemente la propensione all'acquisto di quei titoli", spiegano gli analisti della sim. "Ciò crea, secondo noi, uno squilibrio tra domanda e offerta, nel senso che l'aumento della volatilità sui mercati e i riscatti dei fondi equity aumentano l'offerta di titoli, ma non vediamo un corrispondente aumento della domanda, se non a prezzi ben inferiori".

Gli analisti della sim hanno quindi limato le stime per effetto di un minor contributo delle performance fee e di conseguenza abbassato i target price per incorporare anche un deterioramento del profilo di rischio del settore a causa della minore visibilità su raccolta e margini.

Più nel dettaglio, Equita ha tagliato il rating su Anima da buy a hold e il target price da 10,4 a 8,9 euro (16,8 volte il multiplo prezzo/utile rettificato 2016) dopo aver abbassato l'utile per azione 2015 dell'1% e 2016 del 2%.

"Nella valutazione alziamo il beta da 1,2 a 1,25 euro e limiamo la crescita long term dal 2% all'1%. Rimane il catalyst dell'Ipo di Poste Italiane, però il premio rispetto agli altri asset gatherers sta diventando troppo elevato e questo ci ha portato a ridurre la raccomandazione a hold", osservano gli analisti della sim. Tra l'altro, a seguito del downgrade, Anima esce dal portafoglio small cap di Equita.

Nel caso di Azimut il prezzo obiettivo scende da 25,1 a 19,3 euro (12,8 volte il p/e 2016) e le stime di eps 2016 del 6%. "Abbiamo alzato il beta da 1,4 a 1,5 e limato il margine long term dallo 0,85% allo 0,71%. Il rating sull'azione resta hold".

Lo stesso giudizio confermato su Banca Generali il cui target price è stato rivisto da 29,7 a 24,5 euro (14,8 volte il p/e 2016) e l'eps 2015 del -4% e quello 2016 del -7%. "Abbiamo alzato il beta da 1,2 a 1,3 e limato il margine long term dallo 0,45% allo 0,37%. La raccolta ad agosto è stata pari a 217 milioni di euro, in linea con la stima di 200 milioni", indicano gli esperti della sim.

Il target price di FinecoBank passa da 7 a 6,3 euro (20,3 volte il p/e 2016, rating hold), ma in questo caso le stime restano invariate perché Fineco non applica performance fee. "Abbiamo alzato il beta da 1,15 a 1,2 e limato il long term roe dal 35% al 34%".

Infine, il target price di Mediolanum scende da 7,7 a 6,7 euro (14,7 volte il p/e 2016) e le stime di eps 2015 del -3% e quelle 2016 del -5%. Il beta è stato portato da 1,3 a 1,4 e il margine long term limato dallo 0,70% a 0,61%. Il rating rimane hold.

294 di 310-08/9/2015 08:470

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

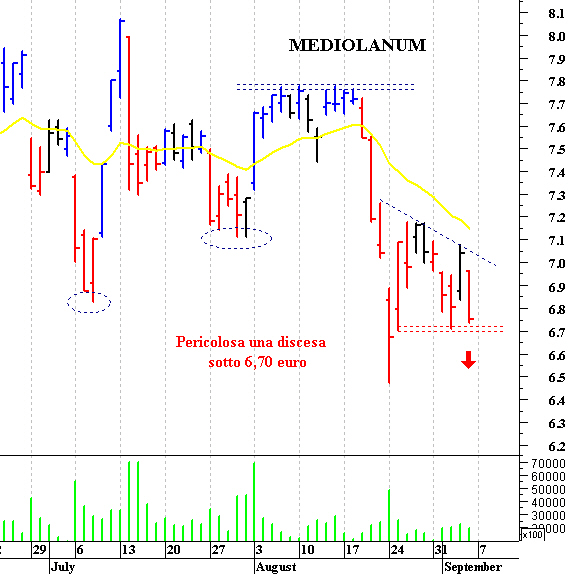

Mediolanum: pericolosa una discesa sotto 6,70 euro

La situazione tecnica di Mediolanum rimane precaria. Il titolo è stato infatti respinto dalla solida resistenza grafica posta in area 7,17-7,20 euro e ha accusato una nuova correzione. L’analisi dei principali indicatori quantitativi conferma la presenza di una pericolosa tendenza ribassista, con l’Macd e il Parabolic Sar che si trovano in posizione short. Pericolosa invece una discesa sotto 6,70 in quanto può innescare un’ulteriore flessione con un primo target sui minimi dello scorso mese di agosto posti in area 6,50-6,47 euro. Una prima dimostrazione di forza arriverà solo con il ritorno sopra 7,10 ma solo il breakout di 7,20 potrebbe provocare un’inversione rialzista di tendenza. Prima di poter iniziare un recupero di una certa consistenza sarà comunque necessaria un’adeguata fase laterale di riaccumulazione.

(MILANO FINANZA)

295 di 310-11/9/2015 10:070

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

MEDIOLANUM- FUSIONE A RISCHIO SOTTO 6,611 EURO

Il titolo Mediolanum dopo avere raggiunto quota 8,40 euro il 20 maggio scorso ha successivamente ripiegato del 20% fino a raggiungere gli attuali 6,74 euro. Il progetto di fusione per incorporazione di Mediolanum nella controllata al 100% Banca Mediolanum, approvato dalle due societa' il 25 maggio scorso, prevede un diritto di recesso a favore degli azionisti esercitabile a 6,611 euro, fissando pero' un limite di 100 milioni per gli eventuali recessi, oltre il quale le due societa' rinuncerebbero all' operazione. Considerato che le quotazioni correnti sono sopra la soglia del prezzo di recesso di appena il 2%, riteniamo che in questo momento il rischio che l' operazione possa saltare sia piuttosto elevato.

Mediolanum ha annunciato lo scorso 22 luglio di avere ricevuto da Banca d' Italia l' autorizzazione alla fusione inversa per incorporazione della capogruppo nella controllata Banca Mediolanum Spa ed alle conseguenti modifiche statutarie, approvate dalle due societa' in data 25 maggio 2015. A seguito della fusione, Banca Mediolanum prenderebbe il posto di Mediolanum sul mercato telematico azionario gestito da Borsa Italiana (Mta). La fusione si pone nel contesto della razionalizzazione della struttura del Gruppo Bancario Mediolanum, conseguente alla recente assunzione del ruolo di capogruppo da parte della controllante Mediolanum. A seguito della fusione, Banca Mediolanum ritornerebbe a svolgere le attivita' di indirizzo e coordinamento del gruppo bancario. L' operazione di fusione consegue l' obiettivo di accorciare la catena partecipativa, di efficientare i processi organizzativi e gestionali, al contempo migliorando il livello di redditivita' e salvaguardando i marchi e la vocazione commerciale del Gruppo, da sempre caratterizzata dalla centralita' del cliente e dai valori di solidita' e sicurezza. La fusione verrebbe effettuata sulla base delle situazioni patrimoniali al 31 dicembre 2014. Gli attuali soci di Mediolanum diverrebbero soci di Banca Mediolanum sulla base di un rapporto di concambio 1:1. Le azioni di Banca Mediolanum attribuite in concambio avrebbero godimento regolare ed attribuirebbero ai possessori i medesimi diritti. L' attuazione della fusione era subordinata all' autorizzazione di Banca d' Italia, ottenuta il 21 luglio scorso, nonche' al rilascio del provvedimento di ammissione a quotazione sul Mta ed all' autorizzazione da parte di Consob del Prospetto Informativo di ammissione a quotazione sul Mta delle azioni Banca Mediolanum. Un' ultima condizione affinche' la fusione venga realizzata prevede che l' eventuale recesso da parte degli azionisti di Mediolanum non debba eccedere complessivamente l' importo di 100 milioni. Il diritto di recesso potra' essere esercitato sulla base di un valore per azione di 6,611 euro, determinato facendo riferimento alla media aritmetica dei prezzi di chiusura delle azioni nei sei mesi precedenti l' approvazione del progetto di fusione. E' proprio questo che oggi rappresenta il rischio piu' elevato per il buon esito dell' operazione. Il titolo ieri ha chiuso la seduta in calo del 2% a 6,795 euro ed oggi in mattinata cede lo 0,8% a 6,74 euro. Siamo dunque in prossimita' della soglia oltre la quale per gli azionisti diventerebbe conveniente esercitare il recesso e considerato che e' stato fissato un limite massimo di 100 milioni per gli eventuali recessi, se le quotazioni dovessero scendere ulteriormente l' operazione potrebbe saltare. Il Cda di Mediolanum il 25 maggio scorso ha deliberato di convocare l' Assemblea straordinaria degli azionisti per il giorno 29 settembre 2015 in prima convocazione, per il giorno 7 ottobre 2015 in seconda convocazione e per il giorno 18 novembre 2015 in terza convocazione, al fine di approvare il progetto di fusione ed il nuovo statuto di Banca Mediolanum. L' obiettivo sarebbe quello di perfezionare l' operazione entro fine anno.

296 di 310-15/9/2015 08:510

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

Mediolanum: pericolosa una discesa sotto 6,67 euro

La situazione tecnica di Mediolanum rimane precaria. Il titolo ha infatti subito una brusca flessione ed è sceso verso l’importante supporto grafico posto in area 6,70-6,67 euro. La rottura di questa zona fornirà un nuovo segnale ribassista, con un primo target a quota 6,50-6,47 e un secondo obiettivo attorno a 6,40-6,38 euro. L’analisi dei principali indicatori quantitativi conferma uno scenario negativo, con l’Macd e il Parabolic Sar che si trovano in posizione short. Prima di poter iniziare un recupero di una certa consistenza sarà pertanto necessaria un’adeguata fase laterale di riaccumulazione. Un primo segnale di forza arriverà con il ritorno sopra 7,05 ma, da un punto di vista grafico, solo il breakout di 7,20 potrebbe provocare un’inversione rialzista di tendenza.

(MILANO FINANZA)

297 di 310-18/9/2015 11:140

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

MEDIOLANUM - FUSIONE PREVISTA PER IL 28 DICEMBRE

La fusione inversa di Mediolanum nella controllata Banca Mediolanum sara' effettiva a partire dal 28 dicembre e dovrebbe avere un effetto positivo sull' utile netto 2016 di circa 6 milioni o 0,8 centesimi per azione (1,6% dell' attuale stima). L' eventuale diritto di recesso potra' essere esercitato a 6,611 euro nel periodo che andra' dal 5 al 20 ottobre, per cui al fine del buon esito dell' operazione e' fondamentale che nelle prossime settimane la quotazione del titolo si mantenga al di sopra di questa soglia. Si prospetta un 3° trimestre debole sotto il profilo economico, in quanto in agosto le performance fee sono state pari a zero ed anche il mese di luglio non dovrebbe essere stato molto brillante per le commissioni variabili visto l' andamento dei mercati. Prosegue comunque molto positivamente l' andamento della raccolta (348 milioni in fondi e gestioni nel mese di agosto). Il titolo, a seguito del ritracciamento degli ultimi 4 mesi, esprime livelli di valutazione che riteniamo interessanti (P/E 2015 di 14x e dividend yield del 4,4%).

298 di 310-29/9/2015 09:530

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

Mediolanum: la struttura tecnica rimane precaria

La struttura tecnica di Mediolanum rimane precaria. Il titolo ha infatti accusato una brusca flessione ed è sceso fino a quota 6,25 euro (minimo degli ultimi mesi). La tendenza primaria è quindi negativa e viene confermata dall’analisi dei principali indicatori quantitativi (l’Macd e il Parabolic Sar si trovano in posizione short). Solo il forte ipervenduto può impedire un ulteriore cedimento che avrà un primo target a quota 6,17-6,15 euro e un secondo obiettivo in area 6,05-6 euro. Difficile pera adesso ipotizzare un’inversione rialzista di tendenza: prima di poter iniziare un recupero di una certa consistenza sarà pertanto necessaria la costruzione di una solida base accumulativa.

(MILANO FINANZA)

299 di 310-28/10/2015 11:540

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

Mediolanum: solida resistenza grafica a quota 7,50 euro

Nonostante il recupero delle ultime settimane la situazione tecnica di Mediolanum rimane contrastata. Il titolo, dopo aver testato il sostegno grafico posto in area 6,9-6,85 euro, ha compiuto un veloce balzo in avanti ma non è riuscito a superare quota 7,50. Solo il breakout di quest’ultimo livello potrebbe fornire un nuovo segnale rialzista e aprire ulteriori spazi di crescita. Prima di un nuovo allungo è comunque probabile una fase riaccumulativa al di sopra dell’area 7,20-7,15 euro. L’analisi dei principali indicatori quantitativi evidenzia comunque un rafforzamento della pressione rialzista, con l’Macd e il Parabolic Sar che si trovano ancora in posizione long.

(MILANO FINANZA)

300 di 310-09/11/2015 09:390

GIOLA

N° messaggi: 30090 -

Iscritto da: 03/9/2014

Mediolanum: la pressione rialzista sta aumentando

Nel corso delle ultime sedute la situazione tecnica di Mediolanum si è rafforzata. Il titolo, dopo aver testato il sostegno situato in area 7,30-7,27 euro, ha compiuto un veloce balzo in avanti e si è spinto oltre la barriera posta a 7,55-7,56 euro. L’analisi dei principali indicatori quantitativi evidenzia un interessante rafforzamento della pressione rialzista, con l’Macd e il Parabolic Sar che rimangono in posizione long. Il breakout di 7,78 aprirà ulteriori spazi di crescita, con un primo target a 7,90 e un secondo obiettivo in area 7,97-8 euro.

Tutti

Tutti Torna alla Lista

Torna alla Lista Aggiorna Lista

Aggiorna Lista

Nel corso delle ultime sedute la struttura tecnica di Mediolanum si è indebolita. Il titolo si è infatti scontrato con la solida resistenza grafica posta in area 8-8,05 euro e ha subito una brusca correzione. L’analisi dei principali indicatori quantitativi evidenzia un chiaro rafforzamento della pressione ribassista, con l’Macd e il Parabolic Sar che si sono girati in posizione short. Pericolosa una discesa sotto 7,24 in quanto può innescare un’ulteriore flessione, con un primo target a 7,15-7,14 e un secondo obiettivo a ridosso dell’importante soglia psicologica dei 7 euro. Un rimbalzo, favorito dal forte ipervenduto di brevissimo termine, dovrà invece affrontare un duro ostacolo in area 7,70-7,75 euro.

(MILANO FINANZA)